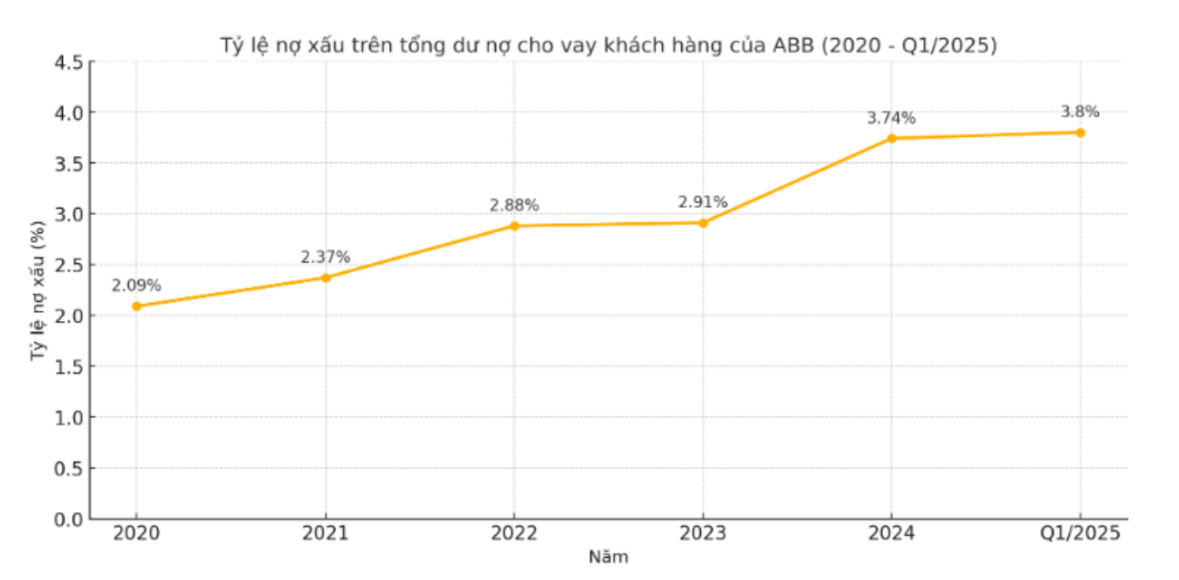

ในช่วงปี 2020-2024 อัตราส่วนหนี้เสีย (สินเชื่อรวมในหมวด 3, 4 และ 5) เมื่อเทียบกับยอดสินเชื่อคงค้างทั้งหมดของลูกค้า ABBank เพิ่มขึ้นอย่างต่อเนื่องทุกปี ในปี 2020 อัตราส่วนนี้อยู่ที่ 2.09% เพิ่มขึ้นเป็น 2.37% ในปี 2021 เพิ่มขึ้นเป็น 2.88% ในปี 2022 และ 2.91% ในปี 2023 และในปี 2024 อัตราส่วนหนี้เสียพุ่งสูงขึ้นถึง 3.74% ซึ่งเป็นระดับสูงสุดในรอบนี้

การเพิ่มขึ้นของหนี้เสียไม่ได้เกิดจากสัดส่วนเพียงอย่างเดียว แต่ยังเกิดจากการเปลี่ยนแปลงเชิงโครงสร้างไปสู่กลุ่มหนี้ที่มีความเสี่ยงสูงขึ้นด้วย ในปี 2020 หนี้กลุ่ม 5 ของ ABB อยู่ที่ 622 พันล้านด่อง แต่เพิ่มขึ้นเป็น 864 พันล้านด่องในปี 2021 และเพิ่มขึ้นเป็น 1,404 พันล้านด่องในปี 2022 แม้ว่าจะทรงตัวอยู่ที่ 1,035 พันล้านด่องในปี 2023 แต่หนี้กลุ่ม 5 ก็พุ่งสูงขึ้นอย่างไม่คาดคิดเป็นกว่า 2,107 พันล้านด่องในปี 2024 ซึ่งเกือบสองเท่าของปีที่แล้วและคิดเป็นสัดส่วนที่สำคัญของหนี้เสียทั้งหมด นี่เป็นระดับสูงสุดที่ ABBBank บันทึกไว้ในรอบอย่างน้อย 10 ปีที่ผ่านมา

ที่น่าสังเกตคือ ในขณะที่หนี้กลุ่ม 3 และ 4 มีแนวโน้มผันผวนเล็กน้อย แต่หนี้กลุ่ม 5 กลับเพิ่มขึ้นอย่างรวดเร็ว ซึ่งบ่งชี้ถึงโอกาสในการฟื้นตัวที่ย่ำแย่ลงเรื่อยๆ สิ่งนี้ก่อให้เกิดคำถามสำคัญเกี่ยวกับประสิทธิภาพของการบริหารความเสี่ยงด้านเครดิตของ ABB โดยเฉพาะอย่างยิ่งในบริบทที่ทั้งอุตสาหกรรมกำลังเข้มงวดมาตรฐานการกำกับดูแลและเพิ่มการตั้งสำรองหนี้เสียมากขึ้น

เมื่อเข้าสู่ไตรมาสแรกของปี 2025 แนวโน้มเชิงลบยังคงดำเนินต่อไป จากสถิติล่าสุดพบว่า ยอดหนี้เสียรวมในงบดุลของ ABBBank เพิ่มขึ้นเป็น 3,729 พันล้านดอง โดยหนี้กลุ่ม 5 ยังคงเพิ่มขึ้นอย่างรวดเร็วเป็น 2,278 พันล้านดอง คิดเป็นสัดส่วนมากกว่า 61% ของหนี้เสียทั้งหมด

ในขณะเดียวกัน หนี้เสีย (NPLs) ในหมวดที่ 3 และ 4 ลดลงเล็กน้อย เหลือ 613 พันล้านดง และ 838 พันล้านดง ตามลำดับ ส่งผลให้สัดส่วนหนี้เสียต่อยอดสินเชื่อคงค้างทั้งหมดเพิ่มขึ้นเป็น 3.8% ซึ่งสูงกว่าเกณฑ์ควบคุมที่ 3% ของธนาคารกลางเวียดนามอย่างมีนัยสำคัญ

ในการประชุมผู้ถือหุ้นประจำปี 2025 ประธานกรรมการ ดาว มานห์ คัง ยืนยันว่าจะลดอัตราส่วนหนี้เสียให้ต่ำกว่า 3% โดยตั้งเป้าไว้ที่ 2% ในปีนี้ อย่างไรก็ตาม เนื่องจากอัตราส่วนดังกล่าวเกิน 3% ไปแล้วในไตรมาสแรก เป้าหมายนี้จึงดูห่างไกลออกไปเรื่อยๆ

ในขณะเดียวกัน การพัฒนาครั้งนี้ยังแสดงให้เห็นว่าแนวทางแก้ไขปัญหาหนี้เสียในปัจจุบันของธนาคารนั้นไม่มีประสิทธิภาพอย่างแท้จริง และจำเป็นต้องมีการเปลี่ยนแปลงที่รุนแรงมากขึ้นในไตรมาสต่อๆ ไป หากธนาคารไม่ต้องการสูญเสียความเชื่อมั่นจากผู้ถือหุ้นและตลาด

ที่มา: https://baodaknong.vn/ty-le-no-xau-tai-abbank-leo-thang-vuot-nguong-kiem-soat-nhom-5-cham-moc-cao-nhat-thap-ky-256489.html

![[ภาพ] นายกรัฐมนตรีฟาม มินห์ ชินห์ กำลังสนทนาทางโทรศัพท์กับซีอีโอของบริษัทโรซาทอมแห่งรัสเซีย](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[ภาพ] พิธีปิดการประชุมสมัยที่ 10 ของรัฐสภาชุดที่ 15](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[อย่างเป็นทางการ] กลุ่มบริษัทมิสะประกาศการวางตำแหน่งแบรนด์ที่เป็นผู้นำในการสร้างปัญญาประดิษฐ์แบบเอเจนต์สำหรับธุรกิจ ครัวเรือน และภาครัฐ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

การแสดงความคิดเห็น (0)