14 kredi başvurusunda bir dizi usulsüzlük tespit edildi.

Lao Dong gazetesinin haberine göre, 2022 yılının başlarında VietABank, HSTC Yatırım, İnşaat ve Ticaret Anonim Şirketi (HSTC Şirketi) ile üç kredi işlemi gerçekleştirdi.

Bunlardan iki işlem 26 Ocak 2022 tarihinde, bir işlem ise 7 Şubat 2022 tarihinde Ulusal Teminatlı İşlemler Sicili ( Adalet Bakanlığı ) sistemine kaydedilmiştir.

Ancak, bu kredi işlemlerinin teminatı, Hanoi'nin Hoai Duc ilçesi, La Phu beldesindeki La Phu Kentsel Fonksiyonel Alan Projesi'dir. Lao Dong Gazetesi muhabirine açıklama yapan La Phu beldesi Halk Komitesi Başkanı, Kasım 2023 sonu itibarıyla bu projenin gerekli yasal şartlardan yoksun olduğunu belirtti.

Özellikle, 2023 yılının başlarında, Hükümet Müfettişliği, VietABank'ın 2013-2017 yılları arasındaki 14 kredi verme dosyasını incelerken çok sayıda ihlal tespit etmişti.

Devlet Denetleme Kurumu'nun inceleme sonuçları, VietABank'ın, projenin yasal belgelerinin eksik olduğu ve yatırımcının projeyi uygulama koşullarını karşılamadığı durumlarda (HSTC İnşaat ve Ticaret Yatırım Anonim Şirketi'ne verilen kredi örneğinde olduğu gibi) kredileri değerlendirip onayladığını göstermektedir.

Yatırım projelerine ilişkin gelir ve giderlerin değerlendirilmesi ve belirlenmesi hatalıydı (2 müşteri dahil: Hung Thinh Vietnam Yatırım Geliştirme Anonim Şirketi ve PHD Yatırım Anonim Şirketi).

Kredinin amacını kanıtlayacak yeterli belge bulunmamaktadır (HSTC İnşaat ve Ticaret Yatırım Anonim Şirketi'ne verilen kredi için).

Bu bankanın ayrıca, kredi kuruluşlarının batık kredilerinin ele alınmasına ilişkin Ulusal Meclis'in 42/2017/QH14 sayılı Kararı'na göre kredileri usulsüz sınıflandırdığı (Vicoland İnşaat ve Geliştirme Grubu Anonim Şirketi ve Binh Thuy Lam Dong Enerji Anonim Şirketi dahil olmak üzere 2 müşteri) ve Vietnam Devlet Bankası düzenlemelerine göre kredileri usulsüz bir şekilde yeniden yapılandırdığı (Küresel Yatırım Anonim Şirketi) tespit edilmiştir.

Ayrıca VietABank, müşterilerine proje yatırımcılarıyla yapılan yatırım ve iş birliği sözleşmeleri kapsamında sermaye katkısı için kredi sağlamakta, esasen bu projelerin yasal belgeleri eksik olmasına ve sermaye mobilizasyonu koşullarını karşılamamasına rağmen, yatırımcılara projeleri hayata geçirmek için sermaye dağıtmaktadır; yatırım ve iş birliği sözleşmeleri hükümet düzenlemelerine göre yasal olarak geçerli değildir ve Vietnam Merkez Bankası'nın kredi koşullarına ilişkin düzenlemelerini ihlal etmektedir.

1,087 milyar VND'nin kaybolma riski bulunuyor.

VietABank, 4 Temmuz 2003 tarihinde Saigon Finance Anonim Şirketi ve Da Nang Kırsal Ticaret Anonim Bankası adlı iki kredi kuruluşunun birleşmesiyle kurulmuştur. Haziran 2023 sonu itibarıyla VietABank'ın sermayesi 5.399 milyar VND'ye ulaşmıştır.

VietABank, 2023 yılının üçüncü çeyreğine ait mali raporunda, yılın ilk dokuz ayında net faiz gelirini 1.020 milyar VND olarak açıkladı; bu rakam geçen yılın aynı dönemine göre %4'lük bir düşüşe işaret ediyor. Aynı zamanda şirket, vergi sonrası karının yaklaşık 484 milyar VND olduğunu ve bunun da 2022 yılının ilk dokuz ayına göre %26'lık bir düşüş gösterdiğini bildirdi.

30 Eylül 2023 tarihi itibarıyla VietABank'ın toplam varlıkları 104.023 milyar VND'ye ulaşarak dokuz ayın ardından %1'lik hafif bir düşüş gösterdi. Bunun 11.834 milyar VND'si diğer kredi kuruluşlarındaki mevduatlardan oluşmakta olup %46'lık bir düşüş yaşanmıştır; diğer kredi kuruluşlarındaki mevduatlar ise %77'lik keskin bir düşüşle 4.923 milyar VND'ye gerilemiştir.

Öte yandan, VietABank'taki müşteri mevduatları yıl başından bu yana %25 artarak 87.658 milyar VND'ye ulaştı; müşteri kredileri ise %7 artışla 66.736 milyar VND'ye yükseldi.

Endişe verici olan, VietABank'ın kredi portföyünün kalitesinin giderek kötüleşmesidir; toplam takipteki krediler Eylül 2023 sonu itibarıyla yaklaşık 1.130 milyar VND'ye ulaşarak dokuz ay içinde %18 artış göstermiştir.

Dikkat çekici bir şekilde, VietABank'ın takipteki kredilerinin %96'sından fazlası, yüksek temerrüt riski taşıyan kredilerden (Grup 5 kredileri) oluşmakta olup, toplam tutarı 1.087 milyar VND'dir. Bankanın takipteki kredi oranı, toplam kredi bakiyesine kıyasla yıl başındaki %1,53'ten %1,69'a yükselmiştir.

VietABank'ta kredi verme uygulamalarındaki usulsüzlükler, artan takipteki kredi oranları ve trilyonlarca dong kaybetme riski, bankanın yetkinliği, değerlendirme kalitesi ve kredi prosedürleri hakkında birçok soru işaretine yol açıyor.

[reklam_2]

Kaynak

![[Fotoğraf] Başbakan Pham Minh Chinh, Rusya'nın Rosatom Şirketi CEO'su ile telefon görüşmesi yapıyor.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

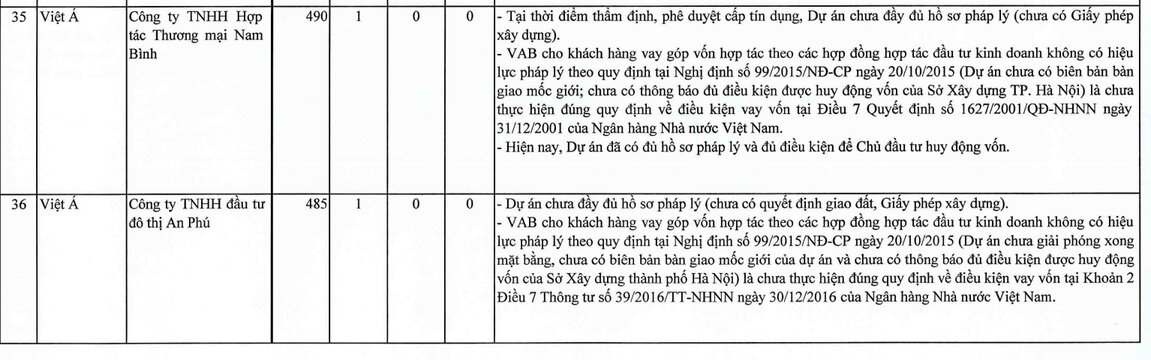

Yorum (0)