Згідно з дослідженням та консалтингом енергетичного ринку компанії Wood Mackenzie, очікується, що попит на газ у В'єтнамі зростатиме в середньому на 12% на рік, а до середини 2030-х років може навіть потроїтися.

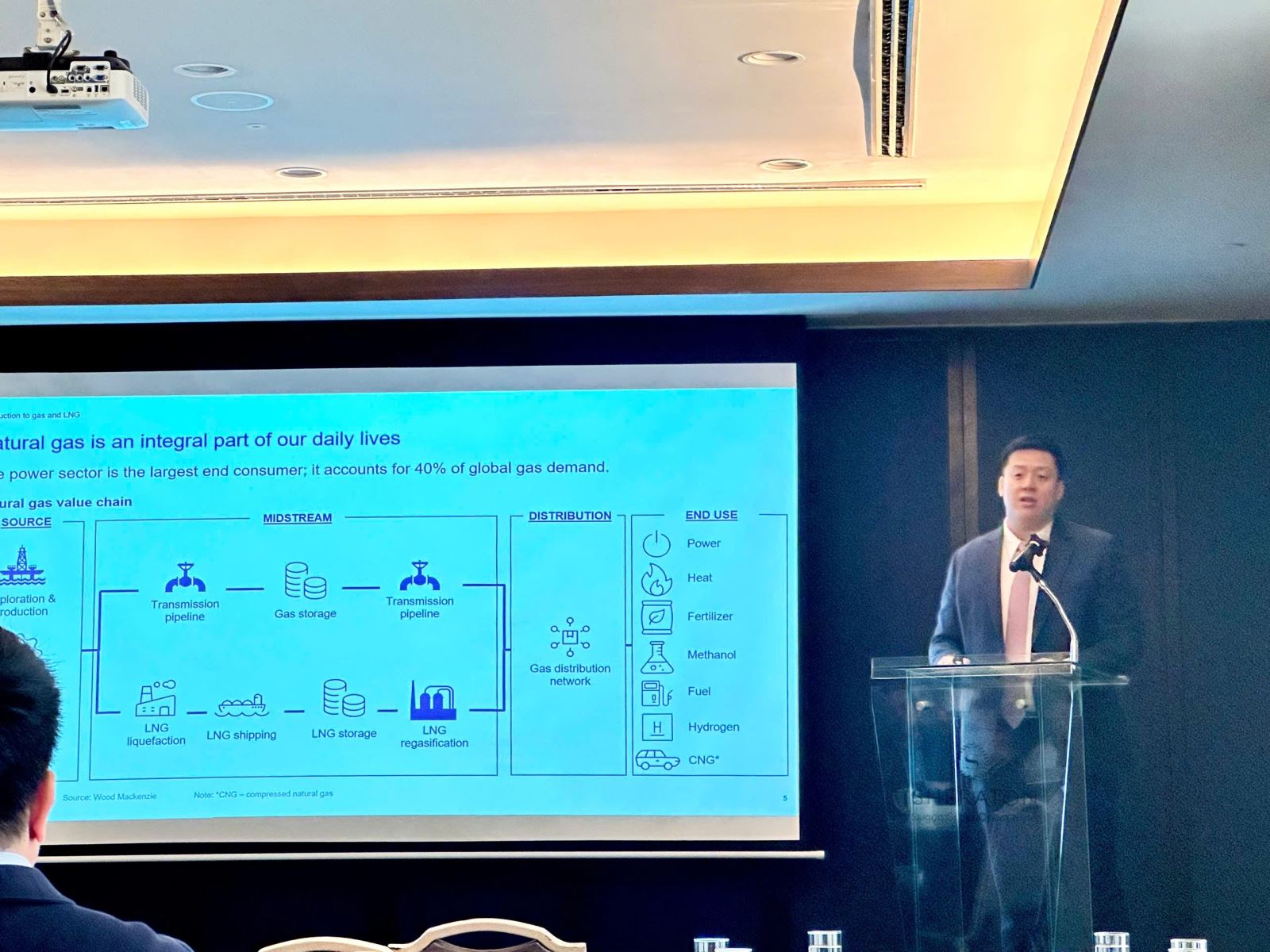

Вранці 5 вересня на семінарі «Зріджений природний газ (ЗПГ): сприяння сталому розвитку у В'єтнамі» пан Джошуа Нгу, віцепрезидент Wood Mackenzie з питань Азіатсько- Тихоокеанського регіону , заявив, що причиною зростання попиту на газ у В'єтнамі є те, що країна знаходиться на шляху до досягнення нульових викидів вуглецю до 2050 року, як це було зобов'язано урядом на COP26.

Однак, щоб досягти цього зобов'язання, В'єтнам повинен мати стратегію поступового енергетичного переходу. Відповідно, економічне зростання В'єтнаму залежить від стратегічних інвестицій, таких як інфраструктура спалювання, контракти на СПГ та ключові політичні реформи.

За словами Джошуа Нгу, споживання природного газу у В'єтнамі зросте з 8 мільйонів тонн нафтового еквіваленту (Мтн.е.) у 2020 році до 20 Мтн.е. у 2035 році. Протягом цього переходу частка споживання вугілля зменшиться на 7 Мтн.е. до 2050 року. Примітно, що енергетичний сектор продовжуватиме лідирувати у споживанні природного газу, причому, за прогнозами, це паливо становитиме до 14% від загального виробництва електроенергії до 2030 року.

Окрім прогнозованого зростання попиту на газ, В'єтнам також стикається з кількома проблемами у внутрішньому видобутку. Існуючі газові родовища, розташовані переважно у південно-східному регіоні, вступають у фазу виснаження, що призводить до скорочення внутрішніх поставок газу на 25% за останні п'ять років.

З огляду на нещодавні проекти розвитку, такі як Фінансове надходження (FID) для блоку B у басейні Малак, яке, як очікується, збільшить видобуток газу на додаткові 0,4 мільярда кубічних футів (еквівалентно 11,3 мільйона м3) на день до 2030 року, та будівництво газопроводу з блоків Tuna (Індонезія) та Natuna за контрактом про розподіл офшорної продукції, очікується, що газ до В'єтнаму буде транспортуватися з 2030-х років. Відповідно, Wood Mackenzie прогнозує, що в майбутньому запаси газу, які ще не знайдені (YTF), після 2030 року будуть розподілені як по північній, так і по південній частині В'єтнаму.

Однак, поряд із цими перевагами, В'єтнам також стикається з ризиками коливань цін на ринку газу через дефіцит гарантованих поставок СПГ. Дослідження Wood Mackenzie показує, що В'єтнам наразі повністю залучений лише до спотового ринку СПГ і не підписав жодних довгострокових угод про купівлю СПГ.

За словами Рагхава Матхура, різниця між ціною на електроенергію, вироблену зі зрідженого природного газу (ЗПГ), угодами про купівлю-продаж електроенергії та відсутність прогресу в проектах виробництва ЗПГ стали суттєвими перешкодами для підписання контрактів на ЗПГ у В'єтнамі.

Щоб вирішити цю ситуацію, Wood Mackenzie вважає, що розвиток нової газової інфраструктури зменшить занепокоєння щодо дефіциту газу. Це цілком можливо, оскільки основна трубопровідна мережа В'єтнаму наразі зосереджена на півдні, де розташований економічний центр Хошиміну .

Крім того, на півдні було побудовано два термінали ЗПГ: термінал Тхі Вай ЗПГ вже працює, а термінал Хай Лінь, як очікується, запрацює у вересні 2024 року. Кілька інших проектів терміналів ЗПГ перебувають на стадії техніко-економічного обґрунтування та, як очікується, запрацюють на початку 2030-х років.

Згідно з аналізом Wood Mackenzie, В'єтнаму слід і далі розвивати відносини співпраці з постачальниками рішень, здатними задовольнити потреби країни. Наразі у В'єтнамі працює багато авторитетних постачальників, включаючи Petronas, одного з найбільших у світі інтегрованих виробників СПГ, який виробляє понад 36 мільйонів тонн СПГ на рік та має потужності в Бінтулу, Австралія, Єгипет і незабаром у Канаді.

За даними газети «Тін Тук»

Джерело: https://doanhnghiepvn.vn/kinh-te/khi-dot-va-lng-la-mau-chot-cho-su-phat-trien-cua-viet-nam/20240906093739281

Коментар (0)