Вранці 10 грудня Національні збори проголосували за прийняття зміненого Закону про податок на доходи фізичних осіб. 438/443 делегатами проголосували «за», що становить 92,54%, і Національні збори офіційно ухвалили Закон про податок на доходи фізичних осіб.

Міністр фінансів Нгуєн Ван Тханг. Фото: ЗМІ Національної Асамблеї

Відповідно, сімейний відрахування – це сума, що вираховується з оподатковуваного доходу до розрахунку податку на дохід із заробітної плати та оплати праці платників податків, які є фізичними особами-резидентами. Сімейне відрахування включає:

Податкове відрахування для платників податків становить 15,5 млн. донгів на місяць (186 млн. донгів на рік);

Відрахування на кожного утриманця становить 6,2 мільйона донгів на місяць.

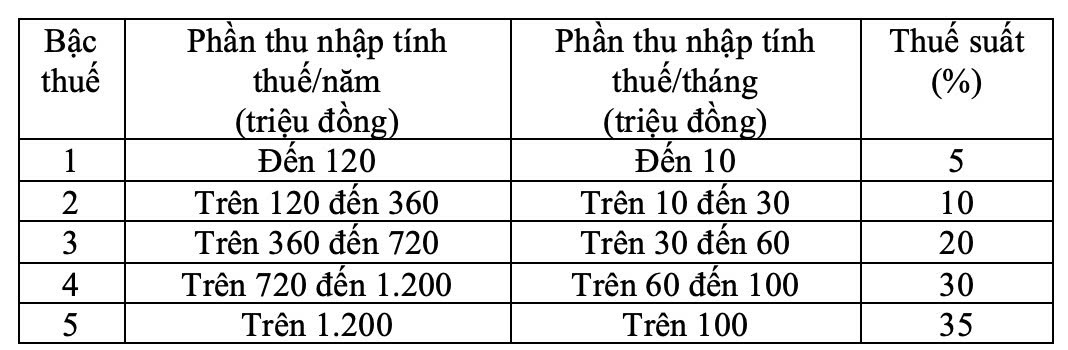

Податкові категорії поділені на 5 рівнів з поступово зростаючими інтервалами 10, 20, 30 та 40 мільйонів донгів, а також ставками 5%, 10%, 20%, 30% та 35%. Найвищий рівень ставки оподаткування становить 35% і застосовується до оподатковуваного доходу, що перевищує 100 мільйонів донгів на місяць.

Прогресивна тарифна сітка виглядає наступним чином:

Прогресивний тарифний графік. Знімок екрана.

Раніше Міністр фінансів Нгуєн Ван Тханг доповів про прийняття, роз'яснення, доопрацювання та завершення проекту Закону про податок на доходи фізичних осіб (зі змінами).

Вигляд зустрічі. Фото: ЗМІ Національної Асамблеї

Щодо оподаткування для підприємств, домогосподарств та фізичних осіб, враховуючи думки рецензентів, думки делегатів та думки Постійного комітету Національних зборів, Уряд переглянув та скоригував положення щодо оподаткування для підприємств, домогосподарств та фізичних осіб наступним чином:

По-перше, скоригуйте неоподатковуваний дохід підприємств, домогосподарств та фізичних осіб з 200 мільйонів донгів на рік до 500 мільйонів донгів на рік та відніміть цю суму перед розрахунком податку за ставкою на дохід. Водночас відповідно скоригуйте неоподатковуваний дохід до 500 мільйонів.

По-друге, додати метод розрахунку податку на дохід (доходи - витрати) для домогосподарств та фізичних осіб, які здійснюють бізнес з доходом від понад 500 мільйонів донгів на рік до 3 мільярдів донгів, та застосувати ставку податку 15% (аналогічно ставці податку на прибуток підприємств з доходом менше 3 мільярдів донгів на рік). Водночас передбачити, що ці особи можуть обирати метод розрахунку податку на основі ставки на дохід.

Щодо рівня сімейного відрахування, Міністр зазначив, що, враховуючи думки рецензентів, думки делегатів та думки Постійного комітету Національних зборів, Уряд включив до проекту Закону рівень сімейного відрахування, передбачений Постановою № 110/2025/UBTVQH15 Постійного комітету Національних зборів (рівень відрахування для самого платника податків становить 15,5 млн. донгів/місяць, для кожного утриманця – 6,2 млн. донгів/місяць), та доручив Уряду подати Постійному комітету Національних зборів коригування цього рівня сімейного відрахування на основі коливань цін та доходів з урахуванням соціально-економічної ситуації в кожному періоді.

Щодо частково прогресивної шкали оподаткування, то шкалу оподаткування було скориговано, щоб зменшити ставку податку з 15% (на рівні 2) до 10% та ставку податку з 25% (на рівні 3) до 20%, щоб уникнути раптового підвищення між рівнями, забезпечуючи обґрунтованість шкали оподаткування.

Джерело: https://laodong.vn/thoi-su/quoc-hoi-chot-phuong-an-ap-thue-35-voi-thu-nhap-tren-100-trieu-dongthang-1622972.ldo

![[Зображення] Дослідження військового корабля ВМС США «Роберт Смоллс».](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[Фото] Чарівний краєвид кленового лісу в Куанг Трі](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765353233198_lan09046-jpg.webp&w=3840&q=75)

![[Відео] Ремесло виготовлення народних розписів Донг Хо було внесено ЮНЕСКО до Списку ремесел, що потребують термінової охорони.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Коментар (0)