Збільшити сімейний відрахування з податку на доходи фізичних осіб до 15,5 мільйонів донгів на місяць

Представляючи Звіт Уряду, заступник Міністра фінансів Нгуєн Дик Чі зазначив, що пункт 4 статті 1 Закону про податок на доходи фізичних осіб 2012 року передбачає: у разі коливання індексу споживчих цін (ІСЦ) більш ніж на 20% порівняно з часом набрання чинності Закону або часом останнього коригування рівня сімейного відрахування, Уряд подає Постійному комітету Національних зборів коригування рівня сімейного відрахування, встановленого в цьому пункті, відповідно до коливань цін, з метою застосування до наступного податкового періоду.

Згідно з розрахунками, до кінця 2025 року індекс споживчих цін (ІСЦ) коливатиметься понад 20% порівняно з часом останнього коригування особистої надбавки (2020 рік), який становив 21,24% (згідно з таблицею даних у Додатку 1), що забезпечить правову основу для коригування особистої надбавки.

Згідно з пропозицією уряду, коригування рівнів сімейних відрахувань має відповідати коливанням цін. Окрім індексу споживчих цін (ІСЦ), який відображає загальні коливання цін, існують інші фактори, що також впливають на ціни, такі як середній дохід на душу населення, середній ВВП, середні витрати на душу населення за певний період...

Уряд запропонував два варіанти коригування податкового відрахування для фізичних осіб. Перший варіант полягає у збільшенні відрахування для самого платника податків з 11 мільйонів донгів на місяць приблизно до 13,3 мільйона донгів на місяць (збільшення приблизно на 21,24% порівняно з поточним рівнем). Відрахування для кожного утриманця збільшиться з 4,4 мільйона донгів на місяць до 5,3 мільйона донгів на місяць (збільшення приблизно на 21,24% порівняно з поточним рівнем).

Другий варіант полягає в тому, що відрахування для самого платника податків збільшиться з 11 мільйонів донгів/місяць до приблизно 15,5 мільйонів донгів/місяць (збільшення приблизно на 40,9% порівняно з поточним рівнем). Відрахування для кожного утриманця збільшиться з 4,4 мільйона донгів/місяць до приблизно 6,2 мільйона донгів/місяць (збільшення приблизно на 40,9% порівняно з поточним рівнем).

Шляхом синтезу коментарів Уряд представив проект Резолюції, поданий Постійному комітету Національних зборів для розгляду та затвердження, відповідно до другого варіанту.

За цього варіанту, фізична особа-платник податків (за відсутності утриманців) з доходом 17 мільйонів донгів/місяць, після вирахування страхових внесків та особистих відрахувань, дохід у розмірі 17 мільйонів донгів/місяць все одно не оподатковуватиметься. Дохід, що перевищує 17 285 мільйонів донгів/місяць, оподатковуватиметься за ставкою від 5%.

У випадку фізичної особи-платника податків з 1 утриманцем, після розрахунку страхових внесків, сімейних відрахувань для платника податків та відрахувань на 1 утриманця, дохід, що перевищує 24,22 млн. донгів/місяць, підлягатиме оподаткуванню за ставкою від 5%. Аналогічно, у випадку фізичної особи-платника податків з 2 утриманцями, дохід, що перевищує 31,155 млн. донгів/місяць, підлягатиме оподаткуванню за ставкою від 5%.

Розгляньте можливість збалансування державного бюджету в останні місяці 2025 року

Коротко представляючи Звіт про розгляд проекту Резолюції, Голова Економічного та фінансового комітету Фан Ван Май зазначив, що Постійний комітет Комітету погодився з необхідністю коригування рівня сімейного відрахування з податку на доходи фізичних осіб для платників податків та утриманців відповідно до соціально-економічної ситуації та коливань цін, сприяючи розумній та справедливій мобілізації доходів, створюючи мотивацію для платників податків до накопичення та споживання, сприяючи економічному зростанню.

Щодо рівня сімейного відрахування для платників податків, більшість думок у Постійному комітеті Економічного та фінансового комітету погодилися з напрямком збільшення рівня сімейного відрахування відповідно до критеріїв середнього темпу зростання доходу на душу населення та середнього темпу зростання ВВП на душу населення та в основному погодилися з рівнем сімейного відрахування, запропонованим Урядом.

Однак, у деяких думках зазначалося, що запропонований рівень сімейного відрахування може бути доречним на даний момент, але оскільки він розраховується лише на основі темпів зростання показників у 2025 році порівняно з 2020 роком, він не відповідає дійсності; тому рекомендується, щоб уряд врахував необхідність можливості, відповідно, він може розглянути варіант розрахунку темпів зростання відповідно до темпів зростання доходів або ВВП на душу населення, які, за оцінками, будуть впроваджені у 2025 році або очікуються у 2026 році та наступних роках порівняно з впровадженням у 2020 році. У деяких думках пропонувалося передбачити вищий рівень сімейного відрахування, ніж запропонований урядом план.

Члени Постійного комітету Національних зборів погодилися з необхідністю видання резолюції про коригування рівня сімейного відрахування з податку на доходи фізичних осіб для платників податків та утриманців з урахуванням соціально-економічної ситуації та коливань цін.

Водночас члени Постійного комітету Національних зборів також запропонували розглянути ситуацію з балансом бюджету в останні місяці 2025 року через вплив стихійних лих та повеней.

Завершуючи обговорення, заступник голови Національних зборів Нгуєн Дик Хай заявив, що після розгляду питання Постійний комітет Національних зборів погодився скоригувати відрахування з податку на доходи фізичних осіб для платників податків та утриманців відповідно до другого варіанту, запропонованого урядом. Новий сімейний відрахування буде скориговано за податковий період 2026 року та остаточно затверджено у першому кварталі 2027 року.

Заступник Голови Національних Зборів також звернувся до Уряду з проханням вивчити думки Постійного комітету Національних Зборів на цій сесії, щоб розглянути питання про включення відповідного та необхідного змісту щодо рівнів сімейних відрахувань та періодів розрахунку податку до проекту Закону про податок на доходи фізичних осіб (зі змінами), який буде подано до Національних Зборів на 10-й сесії.

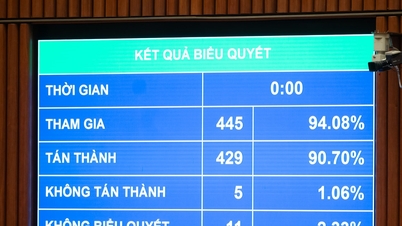

На засіданні 100% присутніх членів Постійного комітету Національних зборів погодилися прийняти Резолюцію Постійного комітету Національних зборів про коригування рівня сімейного відрахування з податку на доходи фізичних осіб.

Джерело: https://daibieunhandan.vn/thong-qua-nghi-quyet-ve-dieu-chinh-muc-giam-tru-gia-canh-cua-thue-thu-nhap-ca-nhan-10390730.html

![[Зображення] Дослідження військового корабля ВМС США «Роберт Смоллс».](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[Фото] Чарівний краєвид кленового лісу в Куанг Трі](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765353233198_lan09046-jpg.webp&w=3840&q=75)

![[Відео] Національна асамблея ухвалила закон про кібербезпеку, проголосувавши за нього 91,75% делегатів](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765354445335_1-1521-png.webp)

![[Відео] Національні збори ухвалили змінений Закон про податок на доходи фізичних осіб, який містить багато змін до ставок оподаткування та сімейних відрахувань.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765353535343_2-2763-png.webp)

![[Відео] Ремесло виготовлення народних розписів Донг Хо було внесено ЮНЕСКО до Списку ремесел, що потребують термінової охорони.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Коментар (0)