|

| Платіжний відділ Державного банку В'єтнаму |

Від історичних віх до шляху утвердження своїх позицій та досягнення проривів.

Рівно 20 років тому голова Державного банку В'єтнаму Ле Дик Туї підписав Рішення № 1210/QD-NHNN від 15 серпня 2005 року, яке ознаменувало створення Платіжного департаменту, попередника сучасного Платіжного відділу. Функція Платіжного департаменту полягає в тому, щоб допомагати голові в дослідженні та розробці платіжних механізмів, політик та правил, а також управляти платіжною діяльністю з метою сприяння безпечному та ефективному функціонуванню платіжної системи в економіці . Платіжний департамент організований у три відділи: Платіжне регулювання та загальні питання, Платіжні операції та технічний відділ, та Відділ платіжного обслуговування та розвитку систем.

У 2008 році Платіжний департамент було розформовано, а всі активи, персонал та пов'язані з ним документи були передані до Платіжного відділу. Цей новостворений підрозділ, що є частиною організаційної структури Державного банку В'єтнаму, виконує функції консультування та допомоги губернатору в державному управлінні платіжними послугами в економіці. Організаційну структуру Платіжного відділу також було вдосконалено, додавши чотири функціональні департаменти на основі трьох існуючих департаментів часів Платіжного департаменту та один новий департамент: Департамент платіжних систем та загальних справ, Департамент платіжних операцій та технічних питань, Департамент розвитку платежів та Департамент моніторингу платіжних систем.

Відтоді Департамент платежів зберіг свою організаційну структуру з чотирьох відділів, але 22 листопада 2019 року, відповідно до закону, був доповнений функцією та обов'язком консультувати та допомагати губернатору у здійсненні державного управління платіжним сектором в економіці та діяльністю цифрового банкінгу.

Протягом 20-річного шляху зростання та розвитку, Платіжний департамент зробив значний внесок у загальний розвиток банківського сектору В'єтнаму, підтримуючи реалізацію грошово-кредитної політики та соціально-економічний розвиток, забезпечуючи безперебійне, безпечне та ефективне функціонування ключових платіжних систем. Підрозділ також відіграє провідну роль у просуванні безготівкових платежів та інклюзивного фінансування в країні, формуючи інклюзивну платіжну екосистему та створюючи імпульс для інновацій. Як піонерський підрозділ Державного банку В'єтнаму в галузі інновацій, цифрового банкінгу та цифрової трансформації, Платіжний департамент поступово вдосконалювався на різних етапах розвитку, поступово зміцнюючись та утверджуючи свою роль і позицію завдяки конкретним результатам, визнаним партією, урядом та суспільством. Він наважився зустріти виклики та проактивно вирішував нові проблеми та завдання часу, сприяючи ефективному впровадженню політики.

Завершення формування правової бази – основи для розвитку електронної комерції та цифрового банкінгу.

У відповідь на вимоги розвитку та міжнародної інтеграції, Департамент платежів очолив та консультував з питань видання численних новаторських документів, які допомогли сформувати та активно поширити безготівкові платежі по всій країні, таких як: Декрет про безготівкові платежі, Декрет про механізм контрольованого тестування в банківському секторі (Fintech Sandbox); циркуляри, що регулюють безготівкові платежі, послуги платіжних посередників, платіжних агентів тощо; та документи, спрямовані на стандартизацію взаємопов'язаних платежів та прозорої інформації, не лише створюючи основу для банків та платіжних посередників для розробки послуг, але й перетворюючи платіжну діяльність на сучасну, прозору та міжнародно інтегровану траєкторію, такі як стандарти чіпових карток та стандарти QR-платежів.

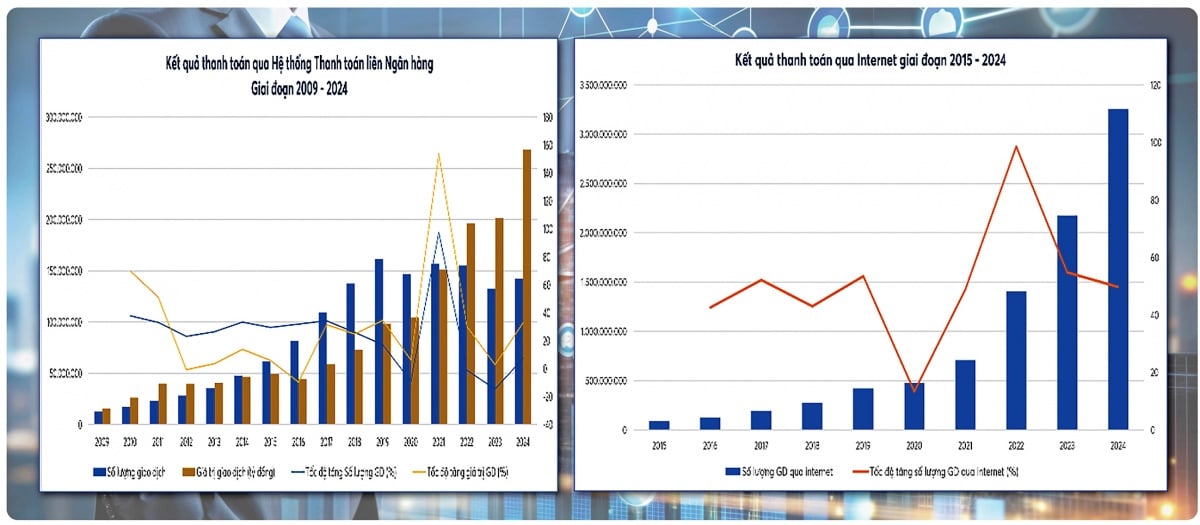

Зокрема, такі великі проекти, як Проект розвитку системи електронних платежів, План цифрової трансформації банківського сектору, Рішення про пілотне впровадження мобільних грошей та Стратегія розвитку платіжних систем – стратегічні документи зі значним впливом, інноваційним мисленням та новаторським духом – несуть на собі постійний слід Департаменту протягом усього їхнього формування та розвитку. Вплив цієї системи політики чітко демонструється вражаючим зростанням систем електронних платежів. Через 20 років обсяг електронних платіжних транзакцій зріс приблизно в 500 разів, а вартість – понад 60 разів; обсяг інтернет-транзакцій зріс приблизно в 59 разів, а вартість – у 21 раз; обсяг мобільних транзакцій – приблизно в 280 разів, а вартість – у 600 разів; а QR-коди, які стали популярними лише у 2018 році, різко зросли, досягнувши понад 700 разів, а вартість – понад 400 разів. Це свідчить про те, що платіжна політика, рекомендована та запропонована Департаментом платежів, не лише йде в ногу з міжнародними тенденціями, але й має сильний практичний ефект, створюючи важливий поштовх для цифрової економіки та інклюзивних фінансів.

З перших днів свого існування, коли система була ще на початковому етапі, процеси виконувалися вручну, а інфраструктура та ресурси були обмежені, Платіжний департамент разом з іншими операційними та бізнес-підрозділами Державного банку В'єтнаму наполегливо закладав перші цеглини для побудови сучасної платіжної інфраструктури країни.

Міжбанківська система електронних платежів (IBPS), запущена у травні 2002 року та розширена по всій країні до кінця 2008 року, працює безперебійно, безпечно та ефективно, ставши «хребтом» економіки. На сьогоднішній день система IBPS збільшилася у 36 разів за кількістю та у 148 разів за вартістю порівняно з 2005 роком. Для задоволення потреб державного управління, з жовтня 2008 року на Платіжний департамент покладено функцію нагляду за міжбанківською системою електронних платежів. Нагляд за системою IBPS сприяв її безперебійній, безпечній та ефективній роботі, тим самим підтримуючи реалізацію грошово-кредитної політики та економічне зростання.

Система фінансового комутації та електронного клірингу, створена та експлуатована Napas з 2015 року, стала ключовою платформою для миттєвих роздрібних платежів, розвитку внутрішніх чіпових карток, а також взаємодії та стандартизованих платежів через QR-код. Створена в результаті злиття Banknetvn та Smartlink, Napas зміцніла, працює безпечно та стабільно. Це одне з значних досягнень Платіжного департаменту, який діє як радник з питань політики платежів та наглядовий орган для платіжної системи. Очікується, що система фінансового комутації та електронного клірингу працюватиме стабільно з 2018 по 2025 рік, а середньорічний обсяг та вартість транзакцій зростатимуть на понад 170% та 180% відповідно.

Для покращення платежів у державному секторі Департамент платежів також консультує щодо сприяння зв'язкам між банками та Податковою, Митною, Казначейською та іншими міністерствами та відомствами у сфері платежів, сприяючи модернізації державних послуг та прозорості бюджетних доходів і витрат.

Протягом різних складних періодів, таких як епоха реструктуризації банківської системи, пандемія Covid-19 та вибухове зростання електронної комерції та цифрової економіки, національна платіжна система завжди працювала безперебійно, безпечно та надійно.

Піонерська цифрова трансформація, створення комплексної та безпечної платіжної екосистеми та зміцнення довіри користувачів.

Період 2017–2025 років знаменує собою значну трансформацію цифрової платіжної та банківської системи. Для задоволення практичних потреб Департамент платежів надав консультації щодо випуску численних механізмів, політик та орієнтирів розвитку для провідних технологічних застосувань, таких як: електронна ідентифікація (eKYC), що дозволяє громадянам відкривати платіжні рахунки, електронні гаманці та користуватися послугами повністю онлайн; швидкі платежі 24/7, QR-код, електронні гаманці та мобільний банкінг стають популярними та домінуючими методами у щоденних транзакціях; об'єднання даних про населення, бізнес-даних та даних про боротьбу з відмиванням грошей у рамках реалізації Проекту 06; та План 01/KHPH-BCA-NHNN щодо виконання завдань у рамках Проекту 06. Створення екосистеми цифрових платежів та постійне розширення взаємозв'язку з іншими секторами, такими як освіта, охорона здоров'я, транспорт та державні послуги, створить міцну основу для розвитку державних послуг 4-го рівня та дедалі активнішої цифрової економічної діяльності.

Електронна комерція вийшла за рамки фінансової послуги та стала важливою платформою, що поєднує фінансові та нефінансові послуги, ефективно обслуговуючи людей та бізнес у всіх аспектах соціально-економічного життя.

У відповідь на політику партії та держави щодо інновацій, Департамент платежів також є провідним підрозділом у дослідженні та управлінні новими моделями: механізм контрольованого тестування (Fintech Sandbox) у банківському секторі – важливий підготовчий крок до управління інноваціями. Розгортання послуг мобільних грошей відкриває можливості для доступу до фінансування для людей у сільській, гірській та острівній місцевості. Зв'язок транскордонних платежів через QR-код з країнами АСЕАН, Китаєм, Південною Кореєю тощо сприяє розвитку торгівлі, туризму та платежів для людей. Дослідження цифрових валют центральних банків (CBDC) відстежує тенденції криптовалют та стейблкоїнів, аналізує вплив та ризики на фінансову та монетарну стабільність, а також використовує потенційні можливості платіжних інновацій. Це стратегічні завдання, які сприяють формуванню цифрових платежів та безпечних, інноваційних цифрових банківських операцій у напрямку розвитку цифрової економіки та інклюзивних фінансів. Проактивні інновації та креативність у виконанні завдань, що відповідають новій ситуації, продемонстрували здатність Департаменту платежів адаптуватися до швидких темпів змін у фінансових технологіях та фінансових інноваціях на ринку.

Зі швидким розвитком цифрових платежів також зростають ризики кібербезпеки та фінансове шахрайство. Департамент платежів порадив керівництву Державного банку В'єтнаму впровадити низку узгоджених заходів для посилення захисту платіжної системи та користувачів.

Той факт, що Департамент платежів порадив губернатору видати Стратегію нагляду за платіжними системами у В'єтнамі, Циркуляр, що регулює нагляд та впровадження нагляду за важливими платіжними системами та постачальниками послуг платіжного посередництва, а також введення в експлуатацію Інформаційної системи для підтримки управління, нагляду та запобігання шахрайству в платіжній діяльності Державного банку В'єтнаму (SIMO) у 2025 році, є важливою віхою в нагляді за платіжними системами. Система SIMO дозволить кредитним установам приймати рішення про негайне блокування транзакцій або вимагати автентифікацію та ідентифікацію облікового запису перед проведенням онлайн-транзакцій, що сприятиме мінімізації шахрайства та афер, тим самим захищаючи безпеку платіжних рахунків та електронних гаманців клієнтів. Станом на 25 листопада 2025 року 126 зі 149 підрозділів успішно повідомили SIMO, при цьому загалом 585 310 рахунків/транзакцій/карт інформатора/банківських карток мали ознаки підозри у шахрайстві, обмані або порушеннях законодавства; понад 652 017 клієнтів тимчасово призупинили/скасували транзакції після отримання попереджень, загальна сума транзакцій перевищила 4 619 трильйона донгів.

Міцний фундамент для нового етапу розвитку.

Двадцять років становлення та розвитку – це шлях, позначений наполегливими зусиллями поколінь співробітників Департаменту платежів у вдосконаленні інституційної бази, розбудові інфраструктури та просуванні інновацій у платіжному секторі. У наступному періоді Департамент платежів зосередиться на впровадженні ключових рішень.

По-перше, удосконалити правову базу – підвищити ефективність управління. Зокрема, створити єдину правову базу для цифрового банкінгу, цифрових платежів, платіжних посередників та фінтех-технологій, одночасно оновлюючи її до нових міжнародних стандартів. Проводити дослідження та надавати політичні консультації з нових питань, пов’язаних з валютними та банківськими операціями, такими як CBDC, цифровий банкінг тощо.

По-друге, нам потрібно суттєво модернізувати національну платіжну інфраструктуру. Ми повинні продовжувати спрямовувати вдосконалення та розвиток сучасної, безпечної, надійної та безперервно діючої системи роздрібних платежів, яка забезпечує стійкість, багатоканальну та мультисервісну обробку, можливості роботи в режимі реального часу та комплексну фінансову підтримку. Ми також повинні вдосконалити безперебійну міжгалузеву платіжну зв'язок (фінанси - державні послуги - охорона здоров'я - освіта - транспорт - логістика - електронна комерція тощо).

По-третє, посилити моніторинг ризиків – забезпечення безпеки громадян та бізнесу, застосування передових технологій, таких як штучний інтелект, великі дані та поведінкова аналітика, для підтримки виявлення, попередження та запобігання шахрайству та аферам, створюючи тим самим безпечне та надійне середовище цифрових платежів; розширити можливості моніторингу критично важливих платіжних систем для забезпечення безпечної та ефективної роботи, а також популярних, нових способів оплати та транскордонних платіжних з’єднань для підвищення безпеки та забезпечення надійної роботи.

По-четверте, сприяти фінансовій інклюзії та широкому впровадженню цифрових платежів: розширити цифрові платежі у сільській місцевості, віддалених регіонах та серед малозабезпеченого населення. Забезпечити баланс інтересів, інклюзивність та сталий розвиток у відносинах між зацікавленими сторонами екосистеми, включаючи банки, платіжних посередників, підприємства та громадян.

За видатні досягнення у сфері платіжних послуг та цифрових банківських операцій, служіння громаді, Платіжний департамент був удостоєний честі отримати Медаль за працю третього ступеня у 2019 році; Медаль за працю другого ступеня (згідно з Рішенням № 1852/QD-CTN від 26 вересня 2025 року) та багато інших престижних нагород від партії та держави. Досягнення поколінь посадовців та співробітників Платіжного департаменту є не лише джерелом гордості, але й важливою основою для розвитку платіжних послуг, що робить їх одним із ключових стовпів в'єтнамської банківської галузі.

Джерело: https://thoibaonganhang.vn/vu-thanh-toan-hanh-trinh-20-nam-truong-thanh-va-phat-trien-175037.html

![[Фото] Прем'єр-міністр Фам Мінь Чінь провів телефонну розмову з генеральним директором російської корпорації "Росатом".](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

Коментар (0)