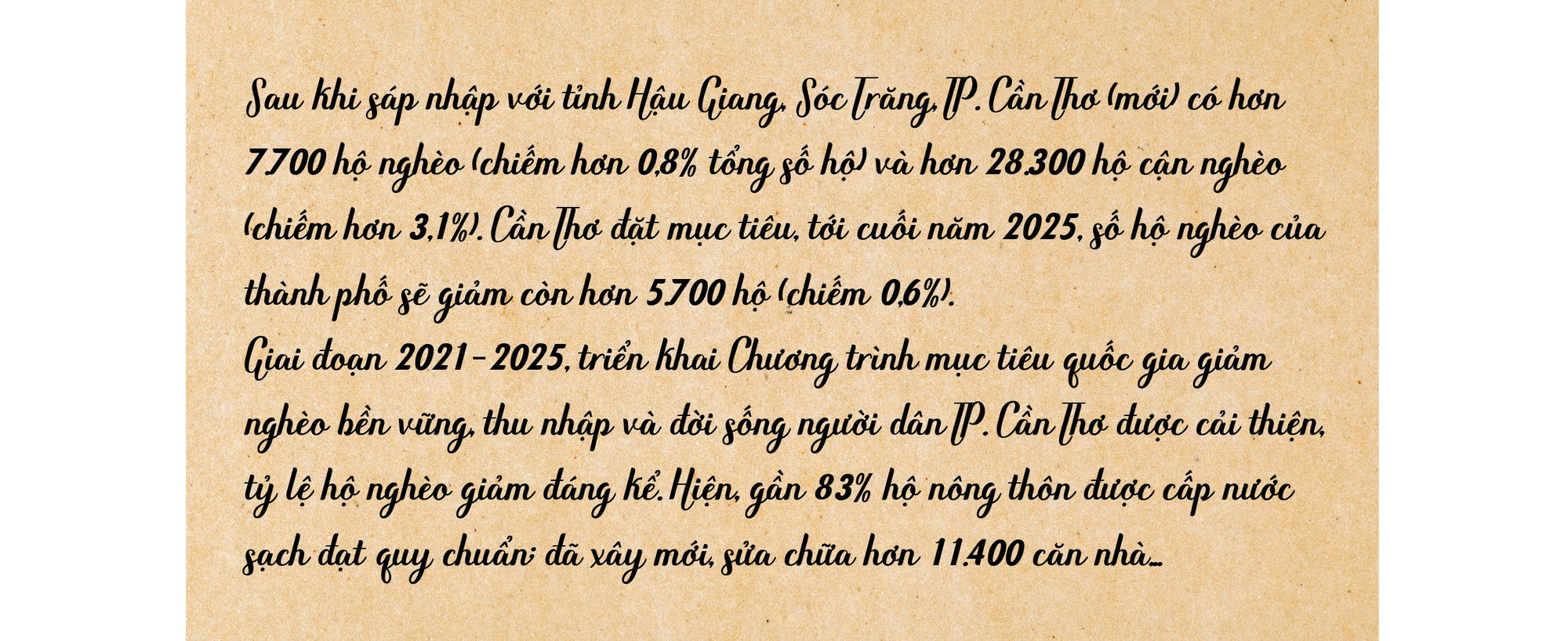

في العام الماضي فقط، كانت عائلة السيدة لي شوان هين (47 عامًا، من سكان حي نغا باي، مدينة كان ثو ) مدرجة على قائمة الأسر الفقيرة المحلية لسنوات عديدة. ورغم عمل الزوجين الدؤوب واستعدادهما للعمل في أي وظيفة متاحة، من حصاد الأرز إلى قطع قصب السكر إلى العمل كعمال بناء، إلا أنهما لم يتمكنا من كسب ما يكفي لإعالة أسرتهما المكونة من أربعة أفراد (ابنتان، تبلغان من العمر 9 و13 عامًا)، وظلا يعانيان من الفقر المزمن.

بعناية فائقة بكل شجرة جوز هند بدأت تثمر، وذلك بفضل الاستثمار من القروض التفضيلية للأسر الفقيرة.")

لا تزال السيدة هين تتذكر يوم زفافها قبل 14 عامًا. بعد أن استقلّت بحياتها، منحتها عائلة زوجها ألفي متر مربع من الأرض لزراعتها. كانت الأرض صغيرة، وتُستخدم أساسًا لزراعة الأرز، ولم يكن المحصول وفيرًا في كل موسم، لذا بعد الانتهاء من الزراعة، عمل كلاهما كعاملين بأجر. عندما بدأ أطفالهما الدراسة، أصبح زوجها المعيل الرئيسي للأسرة، واضطرت إلى إعطاء الأولوية لتوصيل الأطفال من وإلى المدرسة قبل الذهاب إلى العمل، مما صعّب عليها إدارة وقتها. ولتوفير دخل إضافي، عملت السيدة هين كعاملة بأجر خلال النهار، ثم ذهبت في الصباح الباكر لصيد الحلزون وبيعه.

بعد سنوات من العمل في وظائف متفرقة دون تحسن يُذكر في وضعهم الاقتصادي ، ناقشت السيدة هين وزوجها سبل الخروج من دائرة الفقر. قبل حوالي ست أو سبع سنوات، ومن خلال جمعية نسائية محلية، حصلت السيدة هين على قرض بشروط ميسرة من بنك السياسات الاجتماعية. وعزماً منهما على تغيير نمط حياتهما، اقترضا 50 مليون دونغ فيتنامي لشراء دراجة نارية للعمل كسائقة دراجة نارية أجرة ونقل البضائع. كان زوجها يقود الدراجة عندما يكون هناك زبائن من الرجال، وهي تقودها عندما تكون هناك زبائن من النساء. استخدما المبلغ المتبقي من القرض لتجديد منزلهما. وبفضل الدراجة النارية، أصبحا يكسبان دخلاً من نقل الزبائن، ومن توصيل أطفالهما إلى المدرسة، بدأت السيدة هين بالعمل في وظائف يومية إضافية لنقل الطلاب. حالياً، بالإضافة إلى توصيل طفليها إلى المدرسة، تنقل أربعة طلاب آخرين من الحي، ما يدرّ عليها دخلاً إضافياً قدره مليوني دونغ فيتنامي شهرياً. وبعد سنوات قليلة من العمل الدؤوب كسائقة دراجة نارية أجرة والقيام بأعمال إضافية، سدد الزوجان قرض الدراجة النارية.

بفضل دخل ثابت وقدرة على سداد الديون، ازداد الزوجان ثقةً في طريقهما للخروج من الفقر من خلال قروض ميسرة. ولما لاحظا أن حقلي الأرز اللذين يملكانهما لم يكونا منتجين، بينما بقيت أرض جارهما المجاورة بورًا، وبعد ليالٍ طويلة من التفكير والتدبر، قررت السيدة هين وزوجها اقتراض ثلاث قطع أرض إضافية من جارهما لزراعة أشجار جوز الهند.

في عام 2023، اقترضت السيدة هين وزوجها 100 مليون دونغ فيتنامي كقروض تفضيلية للأسر الفقيرة من بنك السياسات الاجتماعية في هاو جيانغ (كان ثو حاليًا) لتجهيز الأرض وشراء 300 شتلة جوز هند لزراعتها. كما استغلوا مياه القناة الواقعة تحت أشجار جوز الهند لتربية الأسماك.

بدأت حديقة جوز الهند الخاصة بالسيدة هين وزوجها تُثمر ثمارها الأولى، مُدرّةً دخلاً. وبفضل مصادر دخل أخرى ودعم الحكومة المحلية لترميم المنزل، تمكنوا من الخروج رسميًا من قائمة الفقر المحلية في بداية عام ٢٠٢٥. أصبحت مواردهم المالية مستقرة، وتواصل السيدة هين جمع القواقع لبيعها وتوفير المواصلات للطلاب إلى المدرسة لتكملة دخلهم. ومن المتوقع أن يزداد دخلهم في السنوات القادمة مع استمرار أشجار جوز الهند، الممولة من برنامج الحد من الفقر، في إنتاج المزيد من الثمار.

تُظهر البيانات الصادرة عن بنك السياسة الاجتماعية لمدينة كان ثو أنه على مدى السنوات الثلاثين الماضية، ساهم الائتمان الاجتماعي الذي تم تنفيذه في كان ثو في مساعدة أكثر من 355000 أسرة على الخروج من الفقر وما يقارب الفقر؛ وجذب وخلق فرص عمل لأكثر من 445000 عامل؛ ومساعدة ما يقرب من 166000 طالب من ذوي الدخل المحدود في الحصول على قروض لدراستهم، مما يضمن عدم اضطرار أي طالب إلى ترك المدرسة بسبب الصعوبات المالية.

ساهمت القروض التفضيلية من بنك السياسات الاجتماعية في دعم بناء وتجديد أكثر من 874 ألف منشأة للمياه والصرف الصحي في المناطق الريفية؛ ودعم شراء المساكن الاجتماعية، وبناء وترميم ما يقرب من 49 ألف منزل للأسر الفقيرة والقاطنة في المناطق المعرضة للفيضانات؛ كما قدمت قروضًا لأكثر من 34 ألف أسرة من الأقليات العرقية لتطوير الإنتاج والتدريب المهني وشراء الأراضي. وساعدت هذه القروض التفضيلية أيضًا 68 شركة على اقتراض الأموال لدفع أجور العمال الذين توقفوا عن العمل أو لاستئناف الإنتاج، مما أفاد أكثر من 47 ألف عامل تضرروا من جائحة كوفيد-19.

صرحت السيدة ترينه بيتش توين، نائبة مدير فرع مدينة كان ثو التابع لبنك السياسات الاجتماعية، بأن الحد من الفقر المستدام يُعد سياسة رئيسية للحزب والدولة، وقضية تهم جميع السكان، لما لها من أهمية إنسانية بالغة. وقد طبقت الدولة العديد من الآليات والسياسات، وخصصت موارد لتحسين حياة الفقراء، لا سيما في المناطق النائية والجبلية والمحرومة. ومن بين هذه الآليات، تُعد سياسة تقديم الدعم الائتماني للفقراء وغيرهم من المستفيدين من السياسات ذات أهمية خاصة، وقد تم تطبيقها بنشاط، مما ساهم بشكل كبير في التنفيذ الفعال لسياسات الحزب والدولة وأهدافها ومهامها المتعلقة بالحد من الفقر، وخلق فرص العمل، وتنمية الموارد البشرية، والضمان الاجتماعي.

بحسب السيدة توين، ساهم التمويل المدعوم من السياسات في حلّ مشاكل جوهرية وأساسية في حياة الفقراء وغيرهم من المستفيدين من هذه السياسات. ويساهم هذا التدفق الرأسمالي بشكل مباشر في الحدّ من الآثار السلبية للإقراض غير القانوني على حياة الأسر الفقيرة، والأسر التي تقترب من الفقر، والأسر التي خرجت حديثًا من دائرة الفقر، وغيرهم من المستفيدين من هذه السياسات، لا سيما في المناطق الريفية وبين الأقليات العرقية. ومن خلال برامج التمويل المدعوم من السياسات، يحصل الأفراد على رأس مال في الوقت المناسب للاستثمار في تنمية الإنتاج، وتوفير سبل العيش، وخلق فرص عمل، وتغطية نفقات المعيشة الأساسية.

بفضل حصولهم على تمويل حكومي تفضيلي، ركّز الفقراء وغيرهم من المستفيدين من السياسات على الاستثمار في الإنتاج وتنمية الأعمال، مما ساهم في خلق سبل العيش وفرص العمل. ومن هذا التمويل الأولي، اقترضت العديد من الأسر بجرأة واستخدمت الأموال بفعالية، فخرجت من دائرة الفقر وحققت ثروة مشروعة. ونتيجة لذلك، تحسّنت حياة الفقراء وغيرهم من المستفيدين من السياسات، ماديًا ومعنويًا، بشكل مستمر، مما ساعدهم على اكتساب المزيد من الثقة ورفع مكانتهم تدريجيًا في المجتمع.

منذ عام 2023 وحتى الآن، قدّم فرع كان ثو التابع لبنك السياسة الاجتماعية الفيتنامي قروضًا لأكثر من 20,700 أسرة فقيرة أو قريبة من الفقر، بهدف التنمية الاقتصادية وخلق فرص عمل، بإجمالي يزيد عن 952 مليار دونغ فيتنامي. وبلغ رصيد القروض القائمة حتى 30 نوفمبر 2025 أكثر من 1,572 مليار دونغ فيتنامي، مع وجود ما يقرب من 44,000 أسرة لا تزال مدينة بقروضها. وقد وُجّهت هذه الأموال في الغالب إلى قطاعات الإنتاج وتربية المواشي والخدمات والحرف التقليدية... وتشمل هذه المساعدات تمويل الإنتاج والأعمال التجارية، بالإضافة إلى أغراض استهلاكية مثل ترميم وبناء المنازل، ومرافق الصرف الصحي، والتعليم.

في مجال إقراض الأسر الفقيرة، غالباً ما تكون متطلبات الضمانات ومخاطر الائتمان مرتفعة، مما يُصعّب على الفقراء الحصول على القروض التجارية التقليدية. ولذلك، أصبح الائتمان التفضيلي للأسر الفقيرة، الذي يُنفذ من خلال بنك السياسات الاجتماعية، قناةً أساسيةً للحصول على رأس المال. في الواقع، تُشير الدراسات إلى أن الأسر الفقيرة التي تقترض لتطوير أعمالها التجارية وتوفير سبل العيش للخروج من دائرة الفقر، تميل إلى تحقيق معدل عالٍ من السداد في الوقت المحدد لأصل القرض وفوائده.

منذ تأسيس بنك السياسات الاجتماعية، أصدرت الحكومة المرسوم رقم 78/ND-CP بتاريخ 4 أكتوبر 2002، والذي ينص على أن تُعهد عمليات الإقراض إلى المنظمات الاجتماعية والسياسية. ويهدف هذا التنظيم إلى توفير رأس مال ائتماني للسياسات الاجتماعية للفقراء وغيرهم من المستفيدين منها بسرعة وفعالية. ويُسهم هذا التدفق الرأسمالي في دعم الإنتاج والتجارة والاستهلاك.

استنادًا إلى التطبيق العملي لقروض الحد من الفقر في مدينة كان ثو، لاحظت السيدة ترينه بيتش توين أن الأسر الفقيرة والفئات الضعيفة في المجتمع تشكل بطبيعتها مخاطر في عمليات الإقراض. وللحد من هذه المخاطر المحتملة أثناء استخدام رأس المال، ينظم فرع مدينة كان ثو التابع لبنك السياسات الاجتماعية دورات تدريبية منتظمة لمسؤولي الجمعيات والمنظمات، ومسؤولي لجان الحد من الفقر، ورؤساء القرى/الأحياء، ومجالس إدارة مجموعات الادخار والإقراض. ومن خلال هذه الدورات التدريبية، يفهم المشاركون السياسات واللوائح الجديدة المتعلقة باستخدام القروض، ومسؤوليات والتزامات الأفراد والأسر المقترضة. وفي الوقت نفسه، يحث البنك بانتظام الجمعيات والمنظمات الموكلة إليه على تعزيز الرقابة والإشراف على استخدام القروض من قبل الأفراد والأسر. كما تقوم الجهات المشاركة بالإبلاغ بانتظام وتقديم المشورة للسلطات المحلية بشأن الصعوبات والعقبات التي تواجهها أثناء عملية الإسناد، حتى يتسنى تنفيذ الحلول ومعالجتها على الفور.

ونتيجة لذلك، تمت عمليات الإقراض وتحصيل الفوائد وسداد القروض عند استحقاقها بكفاءة عالية. يسدد المقترضون الملتزمون بالسياسات الفائدة وأصل القرض شهريًا وفقًا للالتزامات، حيث تجاوز معدل استرداد أصل القرض في مدينة كان ثو 90%. ولا تزال جودة الائتمان مستقرة نسبيًا.

وأشار رئيس فرع مدينة كان ثو التابع لبنك السياسة الاجتماعية إلى أن عملية تقديم القروض التفضيلية للأسر الفقيرة والمستفيدين الآخرين من السياسة كان لها مزايا وعيوب في الماضي.

أوضحت السيدة ترينه بيتش توين أن لجان الحزب والسلطات على جميع المستويات قد حددت، من حيث المزايا، أنشطة الائتمان الاجتماعي، لا سيما للأسر الفقيرة، كإحدى المهام الرئيسية والدورية في تنفيذ خطط التنمية الاجتماعية والاقتصادية على المستوى المحلي. ولذلك، أصدرت السلطات المحلية خططًا لتنفيذ برامج عمل سنوية وعلى مدار العام، ووجهت بانتظام لجان الحزب والسلطات المحلية لإدراج أنشطة الائتمان الاجتماعي في برامجها وخططها السنوية للتنمية الاجتماعية والاقتصادية.

علاوة على ذلك، تتسم إجراءات القروض للأسر الفقيرة بالسهولة واليسر. وقد أُنشئت شبكة من مجموعات الادخار والإقراض في القرى والنجوع. وبالتزامن مع تنظيم المعاملات على مستوى البلديات من قِبل بنك السياسات الاجتماعية، نشأ نظامٌ قريبٌ من الناس، يتسم بالود والمسؤولية، مما يوفر عليهم تكاليف المعاملات والسفر. كل هذا، انطلاقًا من مبدأ تقديم الخدمات في المنازل وصرف الأموال على مستوى البلديات، يُعد خطوةً متقدمةً في إصلاح الإجراءات الإدارية، وتوفير أفضل دعمٍ للأفراد، ولا سيما الفئات الأكثر ضعفًا. وقد ساعد هذا الفقراء والمستفيدين من السياسات على الوصول بسهولة أكبر إلى سياسات الائتمان التفضيلية من الدولة.

مع ذلك، أشارت السيدة توين أيضًا إلى بعض الصعوبات في إقراض الأسر الفقيرة، لا سيما في منطقة دلتا نهر ميكونغ، المتأثرة بتغير المناخ والكوارث الطبيعية والأوبئة، مما يؤثر على كفاءة استخدام القروض. فقد غادر بعض المقترضين منازلهم أو ذهبوا للعمل في أماكن بعيدة، ما أدى إلى نقص المعلومات المحددة، وبالتالي صعوبة متابعة سداد القروض في مواعيدها. وقد واجهت بعض الحالات مخاطر لأسباب موضوعية، وتم تجميع ملفات وتقديمها إلى الجهات المختصة للنظر فيها ومعالجتها وفقًا للوائح.

في مواجهة هذه الصعوبات، رفع فرع بنك السياسات الاجتماعية في مدينة كان ثو تقريرًا إلى رئيس اللجنة الشعبية على مستوى البلدية يطلب فيه تشكيل فريق دعم لمراجعة الديون ومعالجتها. كما نسّق البنك مع الجهات المختصة لمراجعة قائمة الأسر التي غادرت المنطقة، ونصح رئيس اللجنة الشعبية في البلدية بتشكيل فريق الدعم للتحقق من عناوين المقترضين، وذلك لاتخاذ الإجراءات اللازمة مع الحكومة المحلية وبنك السياسات الاجتماعية في محل إقامتهم الجديد لحثّهم على سداد ديونهم. من جانب آخر، عزّز البنك الرقابة على استخدام رأس المال من قبل الأفراد والأسر، وكثّف حملات التوعية بشتى الوسائل لرفع مستوى الوعي والمسؤولية تجاه اقتراض رأس المال لدى الأفراد والأسر.

المصدر: https://tienphong.vn/ba-thap-ky-von-uu-dai-giup-hang-tram-nghin-gia-dinh-o-can-tho-thoat-ngheo-post1803042.tpo

![[صورة] حفل اختتام الدورة العاشرة للجمعية الوطنية الخامسة عشرة](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[صورة] رئيس الوزراء فام مينه تشينه يجري مكالمة هاتفية مع الرئيس التنفيذي لشركة روساتوم الروسية.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[رسمي] مجموعة ميسا تعلن عن مكانتها الرائدة في مجال بناء الذكاء الاصطناعي الوكيل للشركات والأسر والحكومة](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

تعليق (0)