وفي كلمتها خلال المناقشة، وافقت الرفيقة ما ثي ثوي، نائبة رئيس الوفد الإقليمي لنواب الجمعية الوطنية، على التقرير وكذلك رأي اللجنة الدائمة للجمعية الوطنية بشأن ضرورة تعديل عدد من مواد قانون ضريبة القيمة المضافة.

|

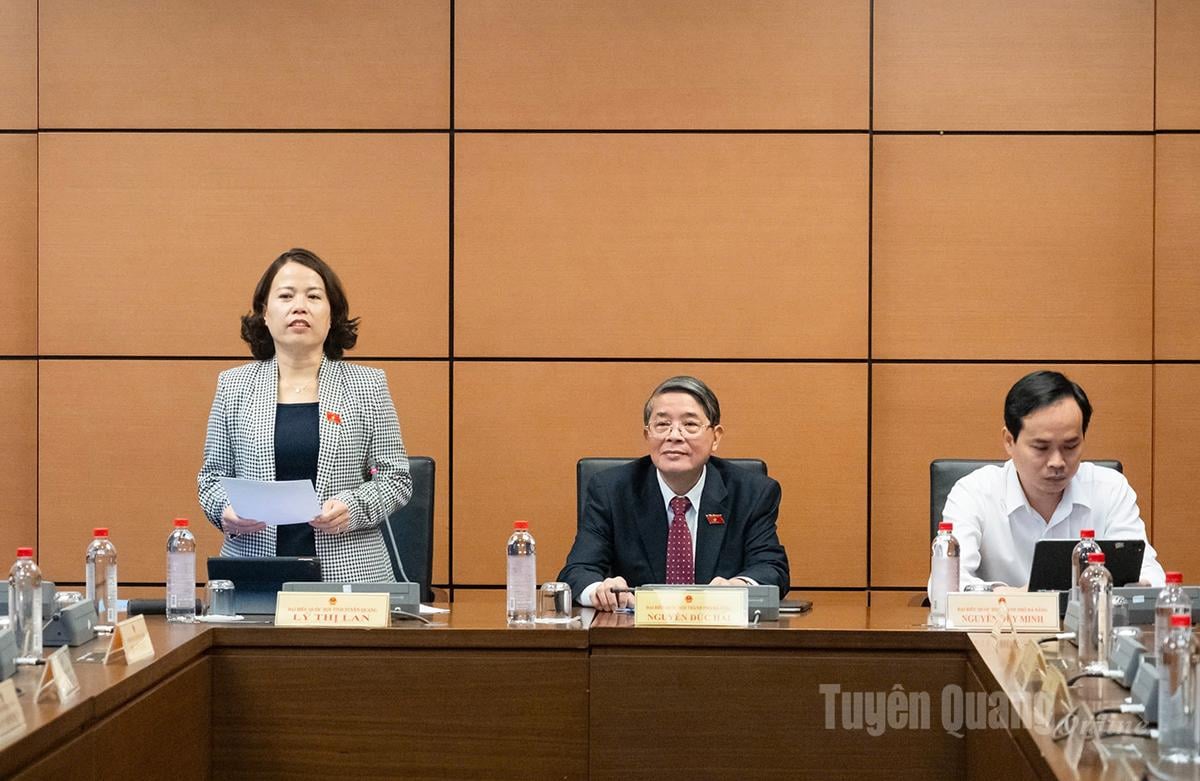

| وفد المجلس الوطني الإقليمي في جلسة المناقشة بالقاعة. |

فيما يتعلق بهذا المحتوى، أشار المندوبون إلى أن تعديل المادة 1 يؤثر بشكل مباشر على ملايين الأسر الزراعية والتعاونيات، بالإضافة إلى العديد من الشركات في سلسلة الإنتاج. ويوسع مشروع القانون نطاق المواد غير الخاضعة لضريبة القيمة المضافة على المنتجات الزراعية والحرجية والسمكية غير المصنعة عند بيع الشركات والتعاونيات لبعضها البعض. وتُعد هذه خطوة مناسبة لخفض تكاليف الوساطة، وإزالة العقبات في الخصم والإقرار الضريبي. ومع ذلك، أعرب المندوبون عن قلقهم من عدم وضوح مفهوم "المعالجة الأولية العادية"، وهو ما يُمثل نقطة خلاف لسنوات عديدة، مما يؤدي إلى تطبيق نفس النوع من السلع بشكل مختلف من منطقة لأخرى؛ وتظل الشركات دائمًا في حالة ترقب وقلق من خطر فرض الضرائب. إن تكليف وزارة المالية بتحديد التفاصيل دون مبادئ محددة في القانون قد يؤدي بسهولة إلى تفسيرات تعسفية، بل قد يؤدي إلى توسيع نطاق المواد أو تضييقه إداريًا. واقترح المندوبون النص على المبادئ في القانون، وتحديد معايير تحديد المنتجات غير المصنعة على الأقل لضمان استقرار السياسات.

|

| ترأست رئيسة وفد الجمعية الوطنية للمقاطعة لي ثي لان المناقشة. |

فيما يتعلق باللوائح المتعلقة بالنفايات والمنتجات الثانوية والخردة، يُعد تطبيق معدلات ضريبية على كل سلعة أمرًا منطقيًا. ولكن، هل تكفي هذه اللوائح لحل مشكلة فواتير الشراء والبيع وتقنين استخدام الخردة لأغراض التهرب الضريبي؟ إذا اقتصرنا على تعديل معدلات الضرائب دون تشديد إجراءات الرقابة والفواتير الإلكترونية وتتبع البضائع، فسيظل خطر خسارة الإيرادات مرتفعًا للغاية. لذلك، من الضروري إعادة تقييم الأثر وتعزيز أدوات الإدارة.

فيما يتعلق بخصومات ضريبة المدخلات على السلع والخدمات غير الخاضعة للضريبة، يُعدّ السماح بخصم جميع ضرائب المدخلات إيجابيًا من الناحية النظرية، إذ يُخفّض تكاليف رأس المال على الشركات. ومع ذلك، أكّد المندوبون على أن: الحد الفاصل بين "غير الخاضع للضريبة" و"غير الخاضع للضريبة" غير واضح تمامًا حاليًا. وإذا لم يُوضّح، فسيؤدي ذلك إلى تفسيرات عشوائية، إذ يُمكن للشركات التصريح بما يُعزّز منافعها، بينما تُطبّق السلطات الضريبية التفسير المعاكس. ويمكن أن يُؤدّي توسيع نطاق خصومات المدخلات إلى زيادة الضغط على استرداد الضرائب، مما يُولّد مخاطر احتيال إضافية في حال عدم وجود آلية تدقيق إلكترونية وتقييم للمخاطر.

|

| المندوبة ما ثي ثوي تتحدث في المناقشة. |

فيما يتعلق بإلغاء بعض الشروط على الوثائق لتبسيط الإجراءات الإدارية، قالت المندوبة ما ثي ثوي إن هذا الإجراء يسير في الاتجاه الصحيح، إلا أن إلغائه يجب أن يقترن بتحسين قدرات المراقبة الإلكترونية. في الوقت الحالي، لا تزال القدرة على تحليل البيانات الضريبية في العديد من المناطق محدودة، لا سيما في المناطق الجبلية والمناطق المحرومة. وإذا أُزيلت هذه الشروط دون إيجاد حلول لتعزيز المراقبة، فستكون المخاطر أكبر من الفوائد.

كما ناقشت الجمعية الوطنية في القاعة صباح اليوم مشروع القرار بشأن الآليات والسياسات الخاصة لتنفيذ المشاريع الكبرى في العاصمة؛ ومشروع القرار بتعديل واستكمال عدد من المواد بشأن قيادة الآليات والسياسات الخاصة لتنمية مدينة هوشي منه ؛ ومشروع القرار بتعديل واستكمال عدد من المواد بشأن تنظيم الحكومة الحضرية وقيادة عدد من الآليات والسياسات الخاصة لتنمية مدينة دا نانغ...

الطاقة الشمسية

المصدر: https://baotuyenquang.com.vn/thoi-su-chinh-tri/tin-tuc/202512/dai-bieu-ma-thi-thuy-can-giai-quyet-tinh-trang-mua-ban-hoa-don-hop-thuc-hoa-nham-gian-lan-thue-5982ab3/

![[صورة] مساعدة الناس بشكل عاجل في الحصول على مكان للعيش واستقرار حياتهم قريبًا](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

تعليق (0)