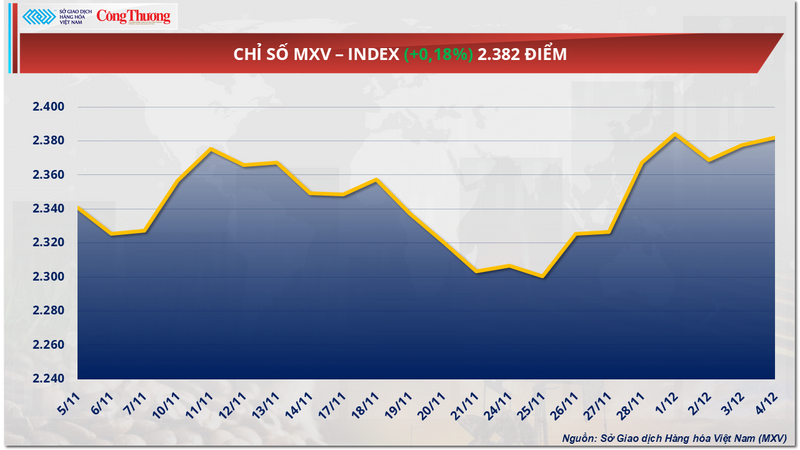

استمر اللون الأخضر في هيمنة سوق المواد الخام العالمية خلال جلسة تداول أمس (4 ديسمبر). وركز السوق على القهوة والنفط الخام، حيث ارتفعت أسعارهما بشكل حاد. وعند الإغلاق، ارتفع مؤشر MXV بنحو 0.2% ليصل إلى 2,382 نقطة.

مؤشر MXV

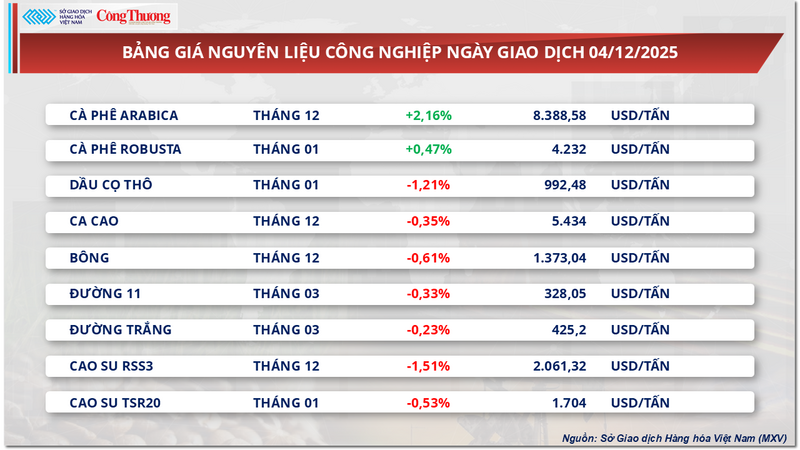

أسعار القهوة تتعافى بقوة

مع اختتام جلسة تداول أمس، شهد سوق المواد الخام الصناعية تراجعًا شمل معظم سلع المجموعة. وتحديدًا، حققت سلعتان من القهوة أداءً إيجابيًا بعكس الاتجاه العام للمجموعة ككل. وتحديدًا، سجل سعر قهوة أرابيكا ارتفاعًا ملحوظًا تجاوز 2.1% ليصل إلى 8,388 دولارًا أمريكيًا للطن، بينما ارتفع سعر قهوة روبوستا بنحو 0.5% ليصل إلى 4,232 دولارًا أمريكيًا للطن.

قائمة أسعار المواد الخام الصناعية

وفقًا لبورصة السلع الفيتنامية (MXV)، يُعزى ارتفاع أسعار قهوة أرابيكا بقوة إلى نقص المعروض من البرازيل. وقد أدى ارتفاع صادرات البلاد في عام 2024 إلى رقم قياسي بلغ 50.5 مليون كيس إلى انخفاض حاد في المخزونات المحلية. وتُظهر بيانات وزارة التنمية والصناعة والتجارة والخدمات (MDIC) أنه في الأشهر العشرة الأولى من العام، صدّرت البرازيل حوالي 34.2 مليون كيس فقط، بانخفاض قدره 17.8% مقارنة بالفترة نفسها من عام 2024، مما عزز ارتفاع الأسعار.

في غضون ذلك، أفادت كوناب بأنه بعد انتهاء موسم الحصاد في البرازيل في سبتمبر، سجلت ولاية ميناس جيرايس، أكبر ولاية منتجة للبن، 25.17 مليون كيس من أرابيكا، بانخفاض قدره 9.2% عن الموسم السابق، وذلك بسبب الدورة الزراعية غير المواتية وفترة الجفاف الطويلة التي تسبق الإزهار. وفي ساو باولو، انخفض الإنتاج بنسبة 12.9% ليصل إلى ما يُقدر بـ 4.7 مليون كيس، وذلك بسبب التأثير البيولوجي للدورة الزراعية المنخفضة والظروف المناخية غير المواتية كالجفاف وارتفاع درجات الحرارة.

ارتفعت أسعار قهوة أرابيكا بنسبة ملحوظة بلغت 2.1% لتصل إلى 8,388 دولارًا أمريكيًا للطن، بينما ارتفعت أسعار قهوة روبوستا أيضًا بنحو 0.5% لتصل إلى 4,232 دولارًا أمريكيًا للطن. صورة توضيحية.

تتوقع منظمة كلايمت إمبو أن يستمر الجفاف وارتفاع درجات الحرارة في التأثير على مناطق زراعة البن الرئيسية في البرازيل الأسبوع المقبل. وأعرب المزارع رافائيل ستيفاني في منطقة ألتا موجيانا عن قلقه من أن يؤثر قلة الأمطار والحرارة الشديدة سلبًا على عملية نضج الثمار، مما يهدد جودة محصول عام 2026.

علاوة على ذلك، لا تزال صورة إمدادات روبوستا العالمية مليئة بالقلق، إذ لا يزال الطقس في فيتنام معقدًا للغاية. وتؤثر الأمطار الغزيرة المستمرة، والتي تسببت في فيضانات واسعة النطاق في المرتفعات الوسطى، بشكل خطير على نمو المحصول وجودته. ورغم أن المزارعين حصدوا ما بين 50% و60% من الإنتاج، إلا أن العواصف والأمطار جعلت التجفيف صعبًا، وتساقطت العديد من الثمار. وتشير تقديرات مصادر السوق إلى أن العواصف والفيضانات قد تقلل من إنتاج البن في فيتنام بنسبة تتراوح بين 5% و10%.

في السوق المحلية، بتاريخ 4 ديسمبر 2025، سجّل سوق القهوة الجاهزة انخفاضًا في الأسعار، تماشيًا مع الاتجاه العام للسوق ككل. ويعود السبب الرئيسي إلى زيادة العرض بفضل الحصاد الجديد، في حين لا تزال القدرة الشرائية ضعيفة ومشتتة. وانخفض سعر قهوة راند (الشاشة 13، سوداء، ومكسورة بنسبة 5%) انخفاضًا حادًا، ليتراوح سعرها حاليًا بين 104,000 و104,500 دونج فيتنامي للكيلوغرام.

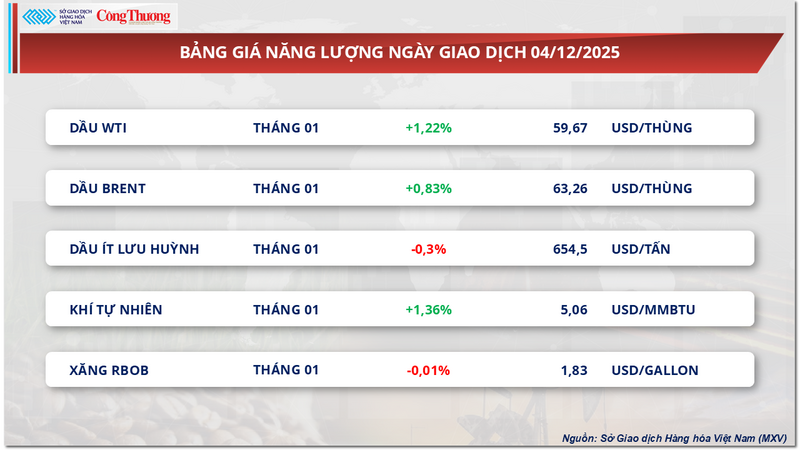

تواصل أسعار النفط التعافي وسط توقعات بأن يخفض بنك الاحتياطي الفيدرالي أسعار الفائدة.

في غضون ذلك، ووفقًا لـ MXV، سجّل سوق الطاقة أمس قوة شراء مهيمنة، حيث ارتفعت أسعار 3 من أصل 5 سلع. من بينها، ارتفع سعر نفط غرب تكساس الوسيط بأكثر من 1.2% ليصل إلى 59.6 دولارًا أمريكيًا للبرميل؛ كما ارتفع سعر نفط برنت بأكثر من 0.8% ليصل إلى 63.2 دولارًا أمريكيًا للبرميل.

قائمة أسعار الطاقة

برزت أجواء إيجابية في سوق النفط مع استمرار ضعف سوق العمل في الولايات المتحدة، مما زاد من توقعات خفض مجلس الاحتياطي الفيدرالي الأمريكي أسعار الفائدة قريبًا. وأدى انخفاض الدولار الأمريكي للسنة العاشرة على التوالي - وهي أطول سلسلة خسائر منذ سنوات - إلى انخفاض أسعار النفط للمشترين الذين يستخدمون العملات الأخرى، مما عزز الطلب على هذه السلعة.

على الصعيد الجيوسياسي ، لا تزال الأخبار غير المواتية من روسيا تؤثر بشدة على سوق النفط العالمية. في هذا السياق، شنت أوكرانيا هجمات متواصلة على منشآت النفط والغاز الروسية، بما في ذلك خط أنابيب دروجبا والبنية التحتية لاتحاد خط أنابيب بحر قزوين (CPC)، مما أثار مخاوف من احتمال انقطاع الإمدادات من منطقة البحر الأسود.

كان للهجوم الأوكراني بطائرة مسيرة على منشأة تحميل شركة CPC في البحر الأسود عواقب فورية. انخفض إنتاج كازاخستان من النفط والمكثفات بنسبة 6% في أول يومين من ديسمبر، ليصل إلى 1.9 مليون برميل يوميًا. وكان هذا الانخفاض مقلقًا بشكل خاص لأن شركة CPC تُدير أكثر من 80% من إجمالي صادرات كازاخستان من النفط، أي ما يزيد عن 1% من الإمدادات العالمية. ورغم استئناف العمليات منذ ذلك الحين بنقطة ارتكاز واحدة بدلًا من النقطتين المعتادتين، إلا أن الحادث لا يزال يُشكل خطرًا كبيرًا بانقطاع الإمدادات في سوق النفط العالمية.

علاوةً على ذلك، دعمت المعلومات الواردة من المجموعتين، أوبك وأوبك+، أسعار النفط عندما أشار المستثمرون إلى انخفاض طفيف في إنتاج أوبك في نوفمبر/تشرين الثاني إلى 28.40 مليون برميل يوميًا. ورغم موافقة مجموعة أوبك+ على زيادة الإنتاج، واجه العديد من أعضاء المجموعة مشاكل، مما أدى إلى زيادة الإنتاج الفعلي بمقدار 40 ألف برميل يوميًا فقط، وهو مستوى أقل بكثير من المستوى المتوقع البالغ 85 ألف برميل يوميًا. ويعكس هذا محدودية الطاقة الإنتاجية للعديد من الدول وصعوبة تعويض الإنتاج. في غضون ذلك، خفضت المملكة العربية السعودية سعر البيع الرسمي للخام العربي الخفيف في يناير/كانون الثاني إلى أدنى مستوى له في خمس سنوات، مما يُظهر أن أوبك تُدرك تمامًا الضغوط التنافسية وضعف الطلب في السوق.

مع ذلك، لا تزال المخاوف بشأن فائض المعروض العالمي تُقيد أسعار النفط. أفادت إدارة معلومات الطاقة الأمريكية (EIA) بأن مخزونات النفط الخام الأمريكية ارتفعت بمقدار 574 ألف برميل في الأسبوع المنتهي في 28 نوفمبر، على عكس توقعات الانخفاض. والجدير بالذكر أن مخزونات البنزين والمقطرات سجلت أيضًا زيادة حادة، في ظل وصول طاقة تكرير النفط الأمريكية إلى 94.1%، مما يشير إلى استمرار توسع المعروض. في الوقت نفسه، أظهر الطلب الموسمي بوادر تباطؤ، مما أدى إلى اختلال التوازن بين العرض والطلب. وخفضت وكالة فيتش للتصنيف الائتماني توقعاتها لأسعار النفط للفترة 2025-2027، مؤكدةً أن احتمال فائض المعروض العالمي لا يزال يُمثل الخطر الرئيسي على أسعار النفط على المدى القريب.

قائمة أسعار بعض السلع الأخرى

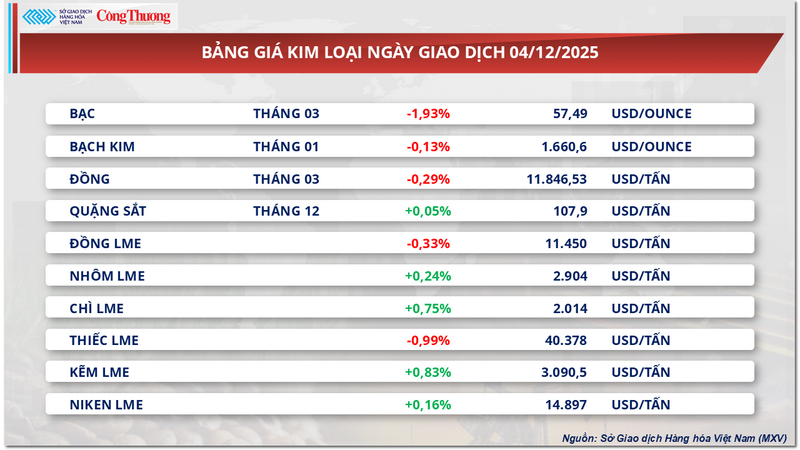

قائمة أسعار المعادن

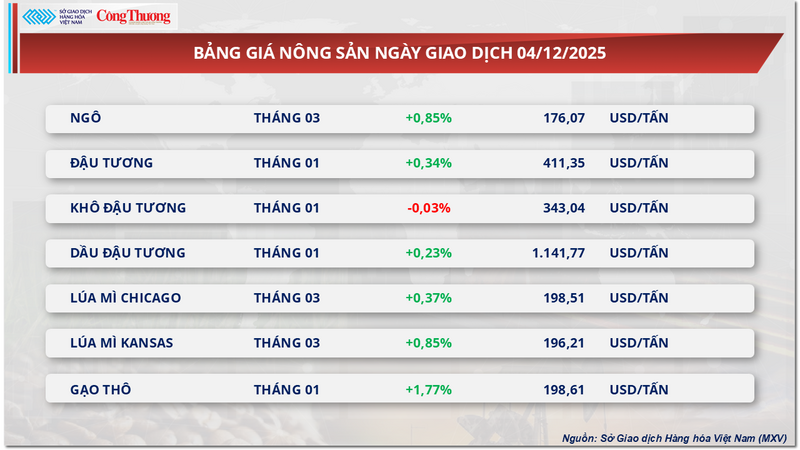

قائمة أسعار المنتجات الزراعية

المصدر: https://congthuong.vn/the-gioi-ca-phe-giao-chieu-tang-khi-nguon-cung-tu-brazil-suy-giam-433438.html

![[صورة] كات با - جنة الجزيرة الخضراء](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

تعليق (0)