لا يزال سعر الصرف يواجه ضغوطاً تصاعدية.

في جلسات التداول الأخيرة، ظل سعر صرف الدولار الأمريكي مقابل الفيتنامي دونغ تحت ضغط تصاعدي، على الرغم من انخفاض التقلبات.

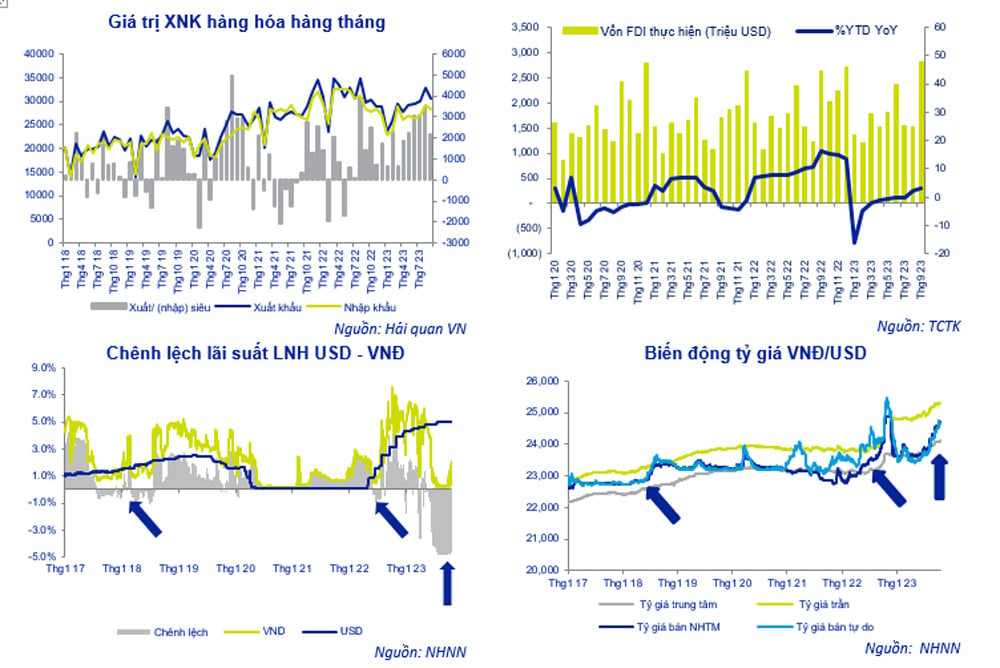

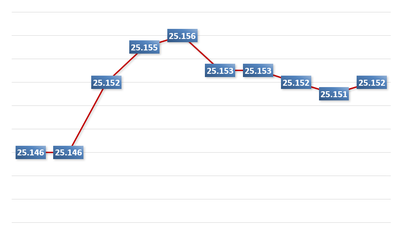

بعد بلوغ سعر صرف الدولار الأمريكي ذروته التاريخية عند 24,110 دونغ فيتنامي/دولار أمريكي في 20 أكتوبر، خفّض بنك الدولة الفيتنامي سعر الصرف المركزي إلى 24,087 دونغ فيتنامي/دولار أمريكي خلال جلسة التداول في 25 أكتوبر. ومع تطبيق هامش ربح بنسبة +/- 5% حاليًا، يبلغ الحد الأقصى لسعر الصرف المسموح للبنوك بالتداول به 25,291 دونغ فيتنامي/دولار أمريكي.

تُشير معظم البنوك حاليًا إلى أن سعر بيع الدولار الأمريكي يتراوح بين 24,730 و24,760 دونغ فيتنامي للدولار، وهو أقل من الحد الأقصى وأقل من أعلى مستوى تاريخي مسجل عند 24,888 دونغ فيتنامي للدولار في 25 أكتوبر 2022. ومع ذلك، لا يزال هذا أعلى مستوى له منذ بداية العام. ويظل الدونغ الفيتنامي تحت ضغط هبوطي نتيجة قوة الدولار الأمريكي في السوق الدولية وسط حالة عدم الاستقرار العالمي .

في 25 أكتوبر، أعلن بنك فيتكومبانك عن سعر صرف الدولار الأمريكي عند 24,300 - 24,730 دونغ فيتنامي (شراء - بيع). وخلال الأسبوع الماضي، ارتفع سعر الدولار الأمريكي في البنك بمقدار 85 دونغ فيتنامي في كل من سعر الشراء وسعر البيع.

مقارنة بنهاية شهر سبتمبر، ارتفع سعر صرف الدولار الأمريكي مقابل الدونغ الفيتنامي في بنك فيتكوم بنسبة 1.1٪، مما وضع ضغطاً على السياسة النقدية وكذلك جهود بنك الدولة الفيتنامي لمكافحة التضخم وحلول الحكومة لتحفيز النمو الاقتصادي السريع.

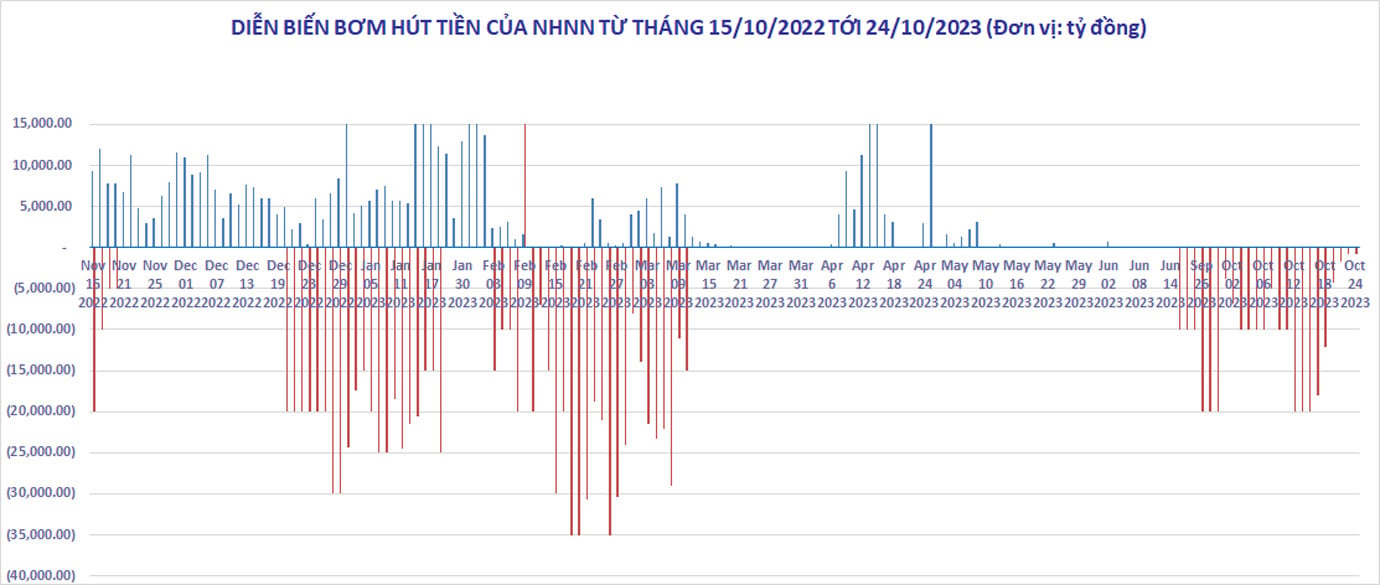

يستمر سعر صرف الدولار الأمريكي مقابل الدونغ الفيتنامي في الارتفاع على الرغم من حقيقة أن بنك الدولة الفيتنامي قد تدخل خلال الشهر الماضي في سيولة سوق ما بين البنوك من خلال إصدار سندات الخزانة لمدة 28 يوماً.

في المجمل، سحب بنك الدولة الفيتنامي ما يزيد عن 263 مليار دونغ فيتنامي خلال الفترة من 21 سبتمبر إلى 24 أكتوبر، بينما استحقّت سندات خزانة بقيمة تقارب 30 مليار دونغ فيتنامي. وبلغ صافي السحب الإجمالي 233 مليار دونغ فيتنامي.

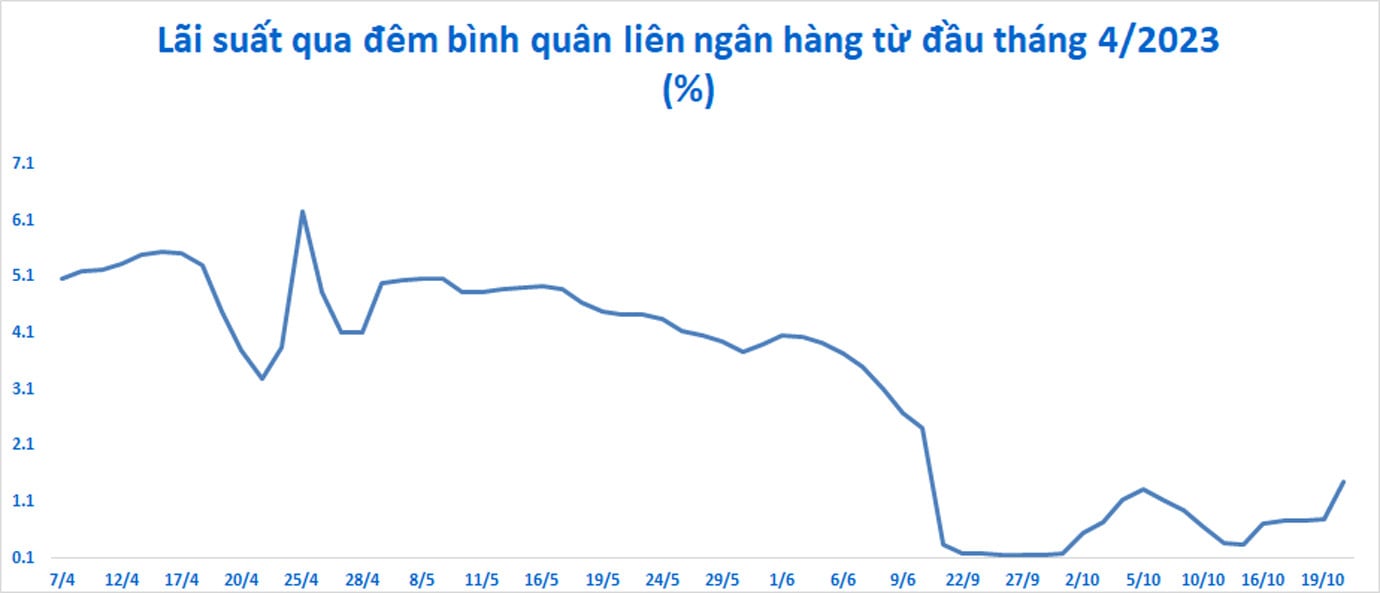

على الرغم من استمرار اتجاه سعر صرف الدولار الأمريكي مقابل الدونغ الفيتنامي في النظام المصرفي نحو الارتفاع، إلا أن الضغط على الدونغ الفيتنامي قد خفّ. وقد ارتفعت أسعار الفائدة في سوق ما بين البنوك مجدداً، من مستوى قياسي منخفض بلغ 0.35% سنوياً في 13 أكتوبر إلى 1.47% سنوياً في 20 أكتوبر.

كما ارتفع معدل الفائدة لمدة ثلاثة أشهر إلى 3.5% سنوياً، مقترباً تدريجياً من سعر الفائدة السائد في السوق للودائع في السوق الأولية. ونتيجة لذلك، تقلص الفارق في سعر الفائدة بين ودائع الفيتنامية دونغ والدولار الأمريكي بشكل ملحوظ.

وفقًا لشركة ACB Securities، فإن الزيادة الأخيرة في سعر صرف الدولار الأمريكي تعود بشكل رئيسي إلى الفارق المطول في أسعار الفائدة بين الدولار الأمريكي والفيتنامي دونغ منذ مايو 2023 وارتفاع مؤشر DXY - الذي يقيس تقلبات الدولار الأمريكي مقابل سلة من 6 عملات عالمية رئيسية.

في ظل تباطؤ نمو الائتمان ووفرة السيولة في سوق ما بين البنوك، وصلت أسعار الفائدة على ودائع الفيتنامية دونغ في هذا السوق إلى مستويات قياسية منخفضة. وقد ظل فارق سعر الفائدة بين ودائع الدولار الأمريكي وودائع الفيتنامية دونغ في سوق ما بين البنوك عند مستوى 3.0-3.5% لفترة طويلة، مما يصب في مصلحة الدولار الأمريكي. ونتيجة لذلك، حفز النظام المصرفي بأكمله على الحفاظ على مركز شراء صافٍ بالدولار الأمريكي، مما ساهم في ارتفاع سعر صرف الدولار الأمريكي مقابل الفيتنامية دونغ.

وفي الوقت نفسه، ارتفع مؤشر DXY بشكل حاد أيضًا، من 99 نقطة في منتصف يوليو إلى مستواه الحالي البالغ 106.35 نقطة.

ارتفع عائد سندات الخزانة الأمريكية لأجل 10 سنوات بشكل ملحوظ، مسجلاً أعلى مستوى له في 16 عاماً في 23 أكتوبر، متجاوزاً 5% سنوياً. ويعكس هذا التطور توقعات السوق بأن يُبقي الاحتياطي الفيدرالي على أسعار الفائدة المرتفعة، وأن تستمر الحكومة في بيع السندات لمعالجة العجز المتزايد.

حدد نقطة توازن جديدة.

كما هو واضح، بعد الخطوة الاستباقية التي اتخذها بنك الدولة الفيتنامي بسحب الأموال من التداول، استقر سوق الصرف الأجنبي نسبياً. ورغم استمرار ارتفاع سعر صرف الدولار الأمريكي مقابل الدونغ الفيتنامي بشكل طفيف، إلا أن الضغط على العملة المحلية لم يعد كبيراً.

بعد أكثر من شهر من إصدار أذونات الخزانة لمدة 28 يوماً لاستيعاب فائض السيولة بالعملة الفيتنامية دونغ في سوق ما بين البنوك، بدأت أسعار الفائدة على العملة الفيتنامية دونغ في الاقتراب من أسعار الفائدة على الودائع لمدة شهر إلى ثلاثة أشهر في السوق الأولية.

مع ذلك، إذا ارتفع سعر الفائدة هذا أكثر وبقي عند هذا المستوى لفترة من الزمن، فقد يشجع ذلك البنوك على رفع أسعار الفائدة على الودائع مجدداً، مما يُحدث تأثيراً متسلسلاً على النظام المصرفي. في غضون ذلك، ارتفع سعر الصرف بشكل حاد مؤخراً (+1.12%)، وهو ليس بعيداً عن ذروته في عام 2022 البالغة 24,888.

وفقًا لشركة ACB للأوراق المالية (ACBS)، فإن أي تقلب تصاعدي في أسعار الفائدة أو أسعار الصرف في الأيام المقبلة قد يؤدي إلى قيام بنك الدولة الفيتنامي بتنفيذ سياسات إضافية لتحقيق الاستقرار والتوازن.

ومع ذلك، ترى هذه الشركة المتخصصة في الأوراق المالية أن بنك الدولة الفيتنامي لا يزال يمتلك أدوات كافية للحفاظ على استقرار سعر الصرف وأسعار الفائدة. وتشمل هذه الأدوات وفرة نسبية في المعروض من العملات الأجنبية من أنشطة الاستيراد والتصدير، والاستثمار الأجنبي المباشر، والاستثمار الأجنبي غير المباشر، والتحويلات المالية. وفي الوقت نفسه، لم يزد الضغط على سداد الديون الخارجية بشكل كبير.

على وجه التحديد، ووفقًا لتقرير المكتب العام للإحصاء، فقد أظهرت أنشطة الاستيراد والتصدير في الأشهر التسعة الأولى من عام 2023 فائضًا قدره 21.6 مليار دولار؛ وأظهرت الخدمات عجزًا قدره 6.7 مليار دولار؛ وبلغ رأس المال الأجنبي المباشر المصروف 15.9 مليار دولار؛ وبلغت التحويلات المالية 9-10 مليارات دولار.

بحسب شركة ACBS، فإن السوق عند نقطة توازن جديدة، على الرغم من أنها لا تزال هشة للغاية.

ترى شركة أغريسيكو للأوراق المالية أن سعر الصرف سيواجه ضغوطاً تصاعدية في الفترة المقبلة حيث يتوقع الاحتياطي الفيدرالي رفع سعر الفائدة في نوفمبر بينما تحافظ فيتنام على أسعار فائدة منخفضة.

تتوقع شركة VCBS للأوراق المالية أن تظل قوة الدولار الأمريكي مرتفعة على الأقل حتى شهر نوفمبر، وأن يستمر الضغط على سعر الصرف.

وبحسب شركة أغريسيكو، قد يضطر بنك الدولة الفيتنامي إلى استخدام تدابير إضافية لتنظيم سعر الصرف.

ترى شركة ACBS أنه على المدى القريب، قد يلجأ بنك الدولة الفيتنامي إلى حلين. يتمثل الأول في السماح باستحقاق سندات الخزانة وتدفق الأموال مجدداً إلى سوق ما بين البنوك، مما يُسهم في خفض السيولة وأسعار الفائدة. أما الثاني، فهو الحفاظ على أسعار الفائدة بين البنوك مرتفعة، قريبة من أسعار الفائدة على الودائع في السوق الأولية لآجال استحقاق تتراوح بين شهر وثلاثة أشهر، وتجنب التنافس على رفع أسعار الفائدة في السوق الأولية.

في حال ثبت عدم فعالية أدوات إدارة السيولة من خلال سندات الخزانة، واستمر سعر الصرف في الارتفاع بشكل حاد، وظلت أسعار الفائدة مرتفعة، فقد ينظر بنك الدولة الفيتنامي في استخدام خيار بيع عقود الدولار الأمريكي الآجلة بآجال استحقاق تتراوح بين 3 و6 أشهر والسماح للبنوك بإلغائها حسب رغبتها.

يمكن دمج الحلول المذكورة أعلاه بمرونة، وسيعتمد ذلك بشكل كبير على معدل نمو الائتمان في النظام، بالإضافة إلى العرض والطلب على الدولار الأمريكي في الربع الأخير من هذا العام. وفي حال شهد نمو الائتمان ارتفاعًا ملحوظًا في الربع الأخير من العام، ترى شركة ACBS أن بنك الدولة الفيتنامي قد ينظر في تعزيز السيولة عبر قنوات السوق المفتوحة.

مصدر

![[إنفوغرافيك] أسعار الصرف المتقاطع لتحديد القيمة الخاضعة للضريبة من 11 إلى 17 ديسمبر](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765413245543_infographic-ty-gia-tinh-cheo-de-xac-dinh-tri-gia-tinh-thue-tu-11-1712-20251211021920.jpeg)

تعليق (0)