توقعات سوق الأسهم للأسبوع من 8 إلى 13 أبريل: المخاطر قصيرة الأجل تتجه نحو الارتفاع.

السوق حاليًا أكثر توجهًا نحو المضاربة قصيرة الأجل، وهو أمر مناسب للمراكز التي تم بيعها بأسعار مرتفعة وإعادة شرائها بأسعار منخفضة؛ تتطلب مراكز الشراء الجديدة تقييمًا أكثر دقة وانتقائية.

شهد الأسبوع الأول من أبريل أداءً ضعيفاً لسوق الأسهم. فقد انخفض مؤشر VN-Index بشكل حاد نتيجة لتزايد ضغوط البيع بعد اقترابه من منطقة المقاومة القوية التي تتراوح بين 1290 و1300 نقطة. وبدا أن تدفقات رأس المال انتقائية، دون وجود قطاع محدد يقود السوق.

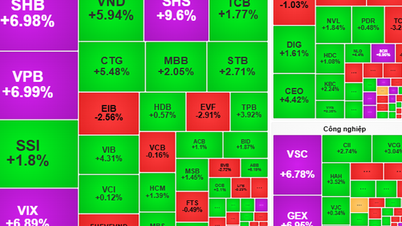

برز قطاعا العقارات والنفط والغاز كأكثر القطاعات إشراقاً. في المقابل، شهد القطاع المصرفي وأسهم رئيسية أخرى مثل HPG وFPT تصحيحاً حاداً.

على وجه التحديد، مارس القطاع المصرفي أكبر ضغط هبوطي على مؤشر VN هذا الأسبوع. وشكّلت هذه المجموعة أكبر أربعة قطاعات من حيث التأثير السلبي على المؤشر، بما في ذلك CTG وBID وMBB وTCB، حيث خفضت ما مجموعه 10.3 نقاط من مؤشر VN. وشملت أسهم البنوك الأخرى ضمن العشرة الأوائلACB وVIB وSTB. في المقابل، قادت أسهم HVN وNVL المجموعة ذات التأثير الإيجابي على مؤشر VN، بارتفاع قدره 15.2% و6% على التوالي.

في نهاية الأسبوع، انخفض مؤشر VN-Index بنسبة 2.23% مقارنةً بالأسبوع السابق، ليصل إلى 1255.11 نقطة، ليعود بذلك لاختبار أعلى نطاق سعري له في عام 2023، والذي يتراوح بين 1245 و1255 نقطة. ولا يزال المؤشر يتجاوز مستويات مقاومة مهمة على المدى المتوسط والطويل، مثل 1200 و1250 نقطة.

خلال الأسبوع، بلغت السيولة في بورصة هو تشي منه 127,065 مليار دونغ فيتنامي، بزيادة قدرها 12.4% مقارنة بالأسبوع السابق. واستمر المستثمرون الأجانب في البيع الصافي بقيمة 2,182 مليار دونغ فيتنامي. وعلى عكس الأسابيع السابقة، كان أداء المستثمرين الأجانب أقل سلبية هذا الأسبوع، حيث عادوا إلى الشراء الصافي في جلستي التداول الأخيرتين، وإن لم تكن القيمة كبيرة. وكانت أبرز الشركات البائعة الصافية هذا الأسبوع هي VHM (654 مليار دونغ فيتنامي)، وMSN (526 مليار دونغ فيتنامي)، وSSI (491 مليار دونغ فيتنامي). في المقابل، كانت أبرز الشركات المشترية الصافية هي MWG بقيمة 391 مليار دونغ فيتنامي، وNVL (201 مليار دونغ فيتنامي).

بحسب السيد فان تان نهات، رئيس فريق التحليل في شركة إس إتش إس للأوراق المالية، فقد أثرت عدة أسباب سلبًا على السوق الأسبوع الماضي، منها: (1) الارتفاع الحاد في سعر الصرف. (2) ارتفاع عوائد السندات الحكومية وخروجها من مسار الانخفاض الذي استمر من أكتوبر 2022 وحتى الآن. وقد بلغ عائد السندات الفيتنامية لأجل 10 سنوات 2.92% في وقت ما من الأسبوع الماضي، مسجلاً ارتفاعًا حادًا من 2.3% في بداية يناير 2024، مما أثر على تدفق الأموال إلى سوق الأسهم. إضافةً إلى ذلك، وبعد خمسة أشهر من ارتفاع الأسعار، شهدت العديد من الأسهم ومجموعات الأسهم ارتفاعًا حادًا بنسبة تتراوح بين 50% و100%، مما أدى إلى ضغوط لجني الأرباح.

شهد السوق الأسبوع الماضي استقطاباً حاداً. ومن المؤشرات الإيجابية استمرار قوة تدفقات رأس المال متوسطة الأجل وتداولها بشكل جيد، لا سيما في أسهم النفط والغاز، حيث شهدت العديد منها ارتفاعات سعرية ملحوظة بعد فترة استقرار دامت من 5 إلى 6 أشهر، وكذلك في قطاع العقارات. مع ذلك، واجهت معظم الأسهم ضغوطاً لجني الأرباح وعمليات بيع مكثفة بعد فترات من المكاسب القوية، مثل أسهم البنوك والمجمعات الصناعية والأوراق المالية.

ومن المعلومات البارزة هذا الأسبوع، وفقاً لبيانات مركز إيداع الأوراق المالية الفيتنامي (VSD)، أن عدد حسابات المستثمرين المحليين قد ارتفع بمقدار 163,621 حساباً في مارس 2024. ويعود هذا الارتفاع في عدد الحسابات الجديدة إلى انخفاض أسعار الفائدة، والارتفاع المستمر في أسعار الذهب، والصعوبات المستمرة في قطاع العقارات، وانعدام الثقة المتجددة في السندات، مما يجعل الأسهم الخيار المفضل.

إضافةً إلى ذلك، من التطورات الإيجابية الأخرى قيام بنك فيتكومبانك بتعديل أسعار الفائدة على حسابات التوفير رسميًا. فبالنسبة للعملاء الأفراد، خفّض البنك أسعار الفائدة بمقدار 0.1 نقطة مئوية لفترات تتراوح بين شهر واحد وتسعة أشهر. أما بالنسبة للعملاء المؤسسيين، فقد خفّض البنك أيضًا متوسط أسعار الفائدة على حسابات التوفير بمقدار 0.1 نقطة مئوية لفترات تتراوح بين شهر واحد واثني عشر شهرًا.

من الناحية الفنية، وبعد فشل مؤشر VN في التعافي إلى ذروته السابقة عند 1290، انخفض بشكل حاد لثلاث جلسات متتالية، وهو ما يمثل علامة مقلقة للاتجاه قصير المدى.

قد يُساعد مستوى الدعم النفسي البالغ 1250 نقطة المؤشر على الاستقرار الأسبوع المقبل، ولكن للخروج من الاتجاه الهبوطي قصير الأجل، يحتاج مؤشر VN-Index إلى وقت للاستقرار وبناء قاعدة متينة. ينبغي على المستثمرين مراقبة تحركات المؤشر بعناية عند مستوى 1250 نقطة، وربما عند مستوى 1230 نقطة إذا استمر مؤشر VN-Index في الانخفاض. تجدر الإشارة إلى أن مخاطر السوق تتزايد.

بالنسبة لاستراتيجية التداول للأسبوع المقبل، ينبغي على المستثمرين على المدى القصير التركيز على إدارة مراكزهم والحفاظ على توزيع متوازن للأسهم، مع إمكانية التفكير في زيادة حيازاتهم تدريجياً خلال فترات التصحيح.

بالنسبة للمستثمرين على المدى الطويل، يُنصح بالاستمرار في الاحتفاظ بأسهم الشركات ذات الأساسيات القوية والآفاق الإيجابية نحو الوصول إلى سعرها المستهدف. أما المستثمرون الذين يمتلكون سيولة نقدية كبيرة، فيمكنهم التفكير في زيادة استثماراتهم عند مستوى الدعم قصير الأجل البالغ 1250 نقطة.

القطاعات التي يجب مراقبتها هي العقارات، والنفط والغاز، والصادرات، والسلع الاستهلاكية، والصلب/الصفائح المعدنية المطلية.

توقع السيد نهات أن يستمر التباين الكبير في أداء السوق الأسبوع المقبل، حيث ستشهد الأسهم ومجموعات الأسهم التي تعرضت لضغوط بيعية تعافياً وتماسكاً، بينما قد يستمر رأس المال المضارب قصير الأجل في الازدياد في الأسهم التي حققت أداءً إيجابياً الأسبوع الماضي. وإذا استمر مؤشر VN-Index في مواجهة ضغوط بيعية، فسوف يتعافى ليشكل قاعاً متوازناً حول 1240 نقطة، ويتماسك في نطاق يتراوح بين 1240-1245 و1265-1270 نقطة.

مع ذلك، يميل السوق حاليًا نحو المضاربة قصيرة الأجل، وهو ما يناسب المراكز التي بيعت بأسعار مرتفعة وأعيد شراؤها بأسعار منخفضة. تتطلب مراكز الشراء الجديدة تقييمًا أكثر دقة وانتقائية، مع تجميع تدريجي لأسهم عالية الجودة تعرضت لضغوط هبوطية قوية خلال الأسبوع الماضي، مثل أسهم المجمعات الصناعية والموانئ والطاقة.

من منظور استثماري حذر، يرى السيد نهات أنه ينبغي على المستثمرين انتظار نشر المعلومات المتعلقة بـ (1) إجمالي ديون الهامش وإجمالي السيولة النقدية المتاحة للمستثمرين في الشركات بنهاية الربع الأول من عام 2024 لإجراء تقييم أكثر شمولاً. ومن المتوقع أن يصل إجمالي ديون الهامش بنهاية الربع الأول إلى ما بين 195 و200 مليار دونغ فيتنامي، وهو ما يمثل نسبة مرتفعة نسبياً. (2) من الضروري انتظار نشر نتائج أعمال الربع الأول من عام 2024 لتقييم كفاءة الأعمال والتدفقات النقدية والميزانية العمومية للشركات المعنية قبل اتخاذ أي قرارات استثمارية جديدة.

مصدر

تعليق (0)