في سياق تراجع مصادر الودائع تحت الطلب (CASA) في السوق ككل وعدم وجود مجال كبير للنمو، فإن حجم CASA في VietinBank لا يزال في المجموعة العليا من السوق ويتحسن تدريجياً بما يتناسب مع رأس المال المعبأ من العملاء.

ويساهم ذلك في تحسين هامش الربح وتعزيز الكفاءة التشغيلية للبنك.

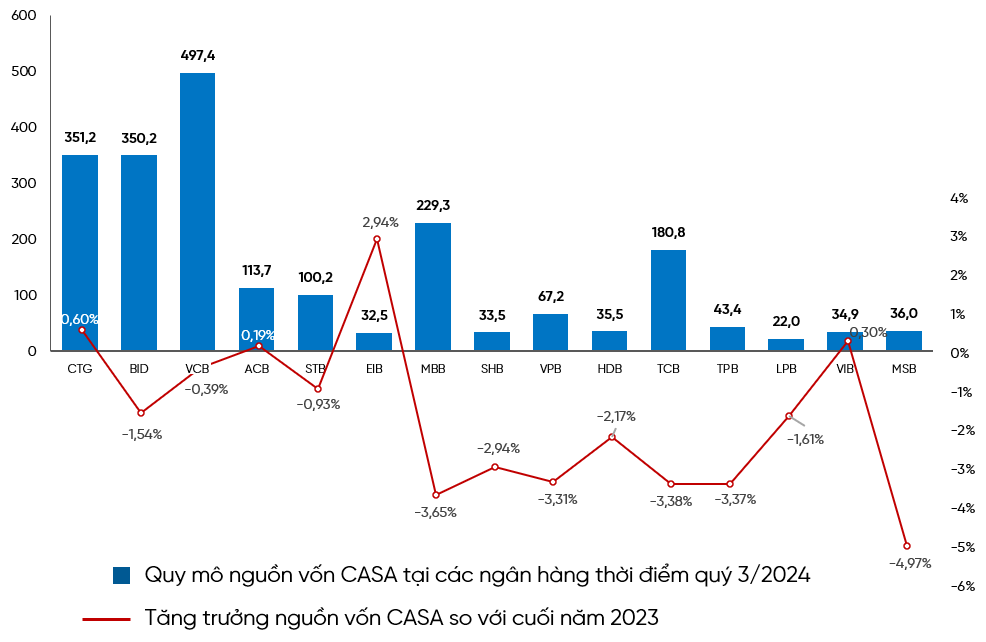

وفقًا للتقرير المالي الموحد للربع الثالث من عام 2024، الصادر مؤخرًا عن البنوك المدرجة في سوق الأوراق المالية، شهد السوق بأكمله انخفاضًا في حجم ونسبة حسابات التوفير (CASA) في رأس المال المُعبأ. في الوقت نفسه، لا تزال بعض البنوك تُعارض التراجع العام للسوق، مُمثلةً نقطةً مضيئةً في نمو حسابات التوفير (CASA) من خلال نمو حجمها وتحسن نسبتها في رأس المال المُعبأ، مثل: CTG، وACB ، وEIB، وVIB.

حول حجم ونمو نسبة CASA في تعبئة رأس المال للبنوك المدرجة في السوق

وفقًا للبيانات المنشورة، اعتبارًا من الربع الثالث من عام 2024، بلغ حجم رأس مال CASA لبنك VietinBank 351 تريليون دونج، بزيادة صافية قدرها 33 تريليون دونج، ونمو بنسبة 10.4٪ مقارنة بنهاية عام 2023؛ بلغت نسبة CASA في إجمالي رأس المال المُعبأ 23.2٪، بزيادة قدرها 0.6٪ مقارنة بنهاية عام 2023. مع النتائج المذكورة أعلاه، أصبح بنك VietinBank البنك الذي حقق أعلى زيادة في رصيد CASA في القطاع المصرفي (كان رأس مال CASA المتزايد لبنك VietinBank لا يزال أعلى من إجمالي البنوك الخمسة المجاورة مجتمعة)، واستمر في التواجد في مجموعة البنوك ذات أعلى مقياس CASA وتحسن في نسبة CASA في السوق. هذه ميزة لبنك VietinBank مقارنة بالبنوك الأخرى، مما يدل على القدرة على الحفاظ على رأس مال CASA وتنميته في سياق انخفاض ودائع CASA في السوق بأكمله، مما يساعد بنك VietinBank على تقليل نسبة COF وزيادة صافي هامش الفائدة وتحسين الكفاءة التشغيلية الشاملة.

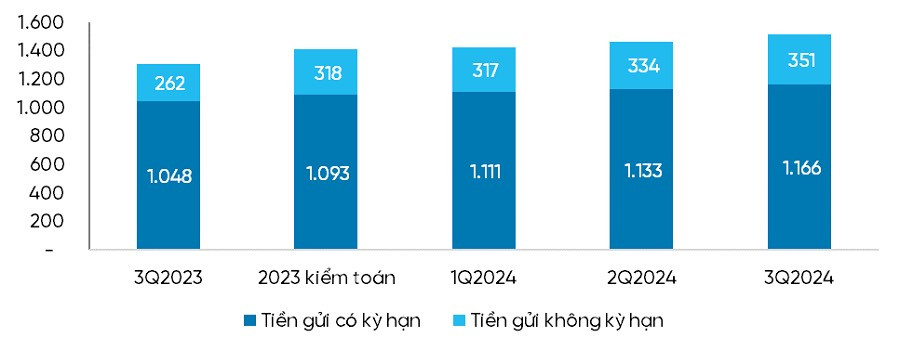

نمو رأس مال كازا التابع لبنك فيتنام

إن النمو الذي حققه بنك فييتنام في حجمه وتحسن نسبة الحسابات الجارية والحسابات التوفيرية يأتي من التنفيذ الجذري للعديد من الحلول الشاملة والأساسية والمبتكرة:

يركز بنك VietinBank على نمو CASA في جميع القطاعات من خلال حزم الحلول المالية الشاملة المناسبة لاحتياجات كل عميل.

يُدير بنك فييتين حاليًا عملائه وفقًا لشرائح وفئات فرعية مختلفة. بناءً على فهم احتياجات كل عميل وتجاربه، طوّر بنك فييتين باقات حلول مالية شاملة تناسب كل شريحة: الشركات الكبرى، الشركات الصغيرة والمتوسطة، شركات الاستثمار الأجنبي المباشر، عملاء التجزئة... وذلك وفقًا لخصائص أعمال كل عميل.

إلى جانب حزمة الحلول المالية الشاملة، نفذ بنك فييتنين العديد من البرامج التفضيلية الأخرى على خدمات الحسابات وتحويل الأموال والخدمات المصرفية الإلكترونية للعملاء؛ مما أدى إلى تحويل العملاء الذين يستخدمون القنوات التقليدية إلى القنوات الرقمية بشكل نشط، مما يساعد على تحسين تجربة الخدمة وخفض التكاليف للبنوك والعملاء.

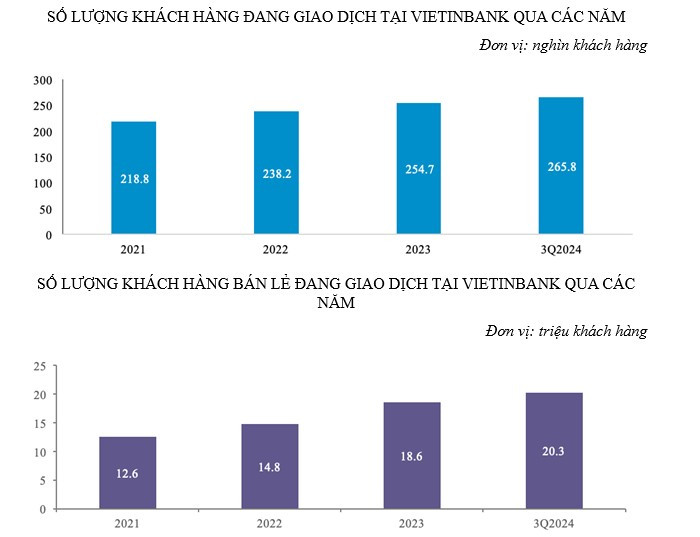

على مر السنين، نفّذ بنك فييتِن بنك حملات فعّالة لإنشاء ملفات عملاء جدد للتسجيل لفتح حسابات (بما في ذلك التسجيل لفتح حسابات شخصية عبر تطبيق eKYC) واستخدام تطبيقات الدفع الإلكتروني مثل eFAST وiPAY. وبفضل ذلك، ارتفع عدد عملاء الشركات والأفراد على مر السنين، بنسبة نمو سنوية بلغت حوالي 7% لشريحة عملاء الشركات و17.5% لشريحة عملاء التجزئة.

تطبيق التقنيات المصرفية المتقدمة، وربط النظم البيئية المتنوعة لخدمة الاحتياجات المتنوعة للعملاء.

يسعى بنك VietinBank باستمرار إلى الابتكار وتطبيق التقنيات الحديثة وربط أنظمة تخطيط موارد المؤسسات (ERP) وربط المدفوعات وإدارة التدفق النقدي وبناء نظام بيئي شامل للدفع لتلبية الاحتياجات المتنوعة لجميع شرائح العملاء.

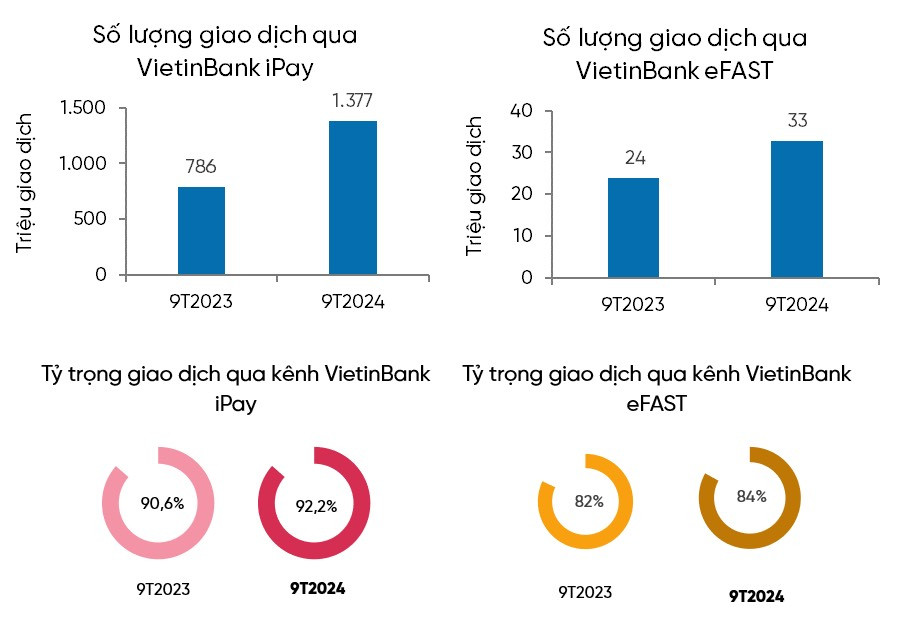

بفضل الجهود المبذولة لتطوير خدمات الدفع الرقمي، ارتفع عدد المعاملات عبر eFAST و iPay التابعين لبنك VietinBank في الربع الثالث من عام 2024 بنسبة 37.6٪ و 75.2٪ على التوالي مقارنة بالفترة نفسها من العام الماضي؛ بلغت نسبة المعاملات عبر iPAY للعملاء الأفراد 92.2٪ وعبر قناة eFast للعملاء من الشركات 84٪.

يواصل بنك فيتنام التأكيد على مكانته الرائدة في السوق من خلال سلسلة من حلول الدفع الحديثة والمتفوقة.

نشر بنك فييتنام العديد من منتجات وخدمات الدفع الجديدة مثل: حزمة خدمة الحساب والاستثمار لعملاء المؤسسات المالية؛ حزمة الدفع الإلكتروني في أنشطة إيرادات ونفقات ميزانية الدولة... وتطبيق تكنولوجيا الإدارة الرقمية (DSM) للسماح للعملاء بإجراء المعاملات عن بعد وبشكل آمن، مما يمثل خطوة كبيرة إلى الأمام في عملية التحول الرقمي للبنك.

لم يتوقف بنك فييتينبانك عند السوق المحلية، بل كان رائدًا في تطوير خدمات الدفع عبر الحدود باستخدام رموز الاستجابة السريعة (QR codes) بين فيتنام وتايلاند، وهو مشروع رائد في مجال المدفوعات الدولية. واستمر هذا النجاح في التوسع ليشمل سوق لاوس، مما ساهم في تسهيل التجارة عبر الحدود وتعزيز مصادر CASA من العملاء الدوليين.

وبالتوازي مع توسع نظام الدفع، أقام بنك VietinBank علاقات تعاونية مع شركاء رئيسيين مثل المستشفيات والمدارس والهيئات الإدارية العامة لتطوير خدمات الدفع الفردي ورسوم التعليم؛ جنبًا إلى جنب مع مجموعة متنوعة من منتجات الدفع بالبطاقة مع منظمات رئيسية مثل JCB، وشركاء دفع آخرين مثل: VNPAY ، InfoPlus، Vbis...

ساعدت هذه الحلول الاستراتيجية بنك فيتين ليس فقط على الحفاظ على معدل نموّ CASA المتميز، بل أيضًا على خفض تكلفة رأس المال (COF)، وتحسين هامش صافي الربح (NIM)، وترسيخ مكانته الرائدة في مجال المدفوعات الرقمية الحديثة. في الفترة المقبلة، سيواصل بنك فيتين تطبيق وتطوير مبادرات وحلول التحول الرقمي لتلبية القدرة على معالجة عدد كبير من المعاملات مستقبلًا، ومواصلة تحديث نظام الدفع لإرساء أسس متينة لتعزيز الأنشطة التجارية وتحقيق رضا العملاء وتفاعلهم.

ثوي نغا

[إعلان 2]

المصدر: https://vietnamnet.vn/vietinbank-duy-tri-da-tang-truong-tien-gui-toi-uu-hoa-nguon-von-huy-dong-2344572.html

![[صورة] رئيس الوزراء فام مينه تشينه يلتقي رئيس الجمعية الوطنية المجرية كوفير لاسلو](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760970413415_dsc-8111-jpg.webp)

![[صورة] استقبل رئيس الوزراء فام مينه تشينه السيد ياماموتو إيتشيتا، حاكم مقاطعة غونما (اليابان)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/21/1761032833411_dsc-8867-jpg.webp)

![[صورة] سكان دا نانغ "يبحثون عن صور" للأمواج العاتية عند مصب نهر الهان](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/21/1761043632309_ndo_br_11-jpg.webp)

تعليق (0)