في ظل انخفاض ودائع الحسابات الجارية (CASA) على مستوى السوق ومحدودية إمكانات النمو، لا يزال حجم حسابات التوفير والحسابات الجارية لدى بنك فيتين من بين الأفضل أداءً، ويشهد تحسناً تدريجياً بما يتناسب مع ودائع عملائه. ويساهم ذلك في تحسين هامش صافي الفائدة (NIM) وتعزيز الكفاءة التشغيلية للبنك.

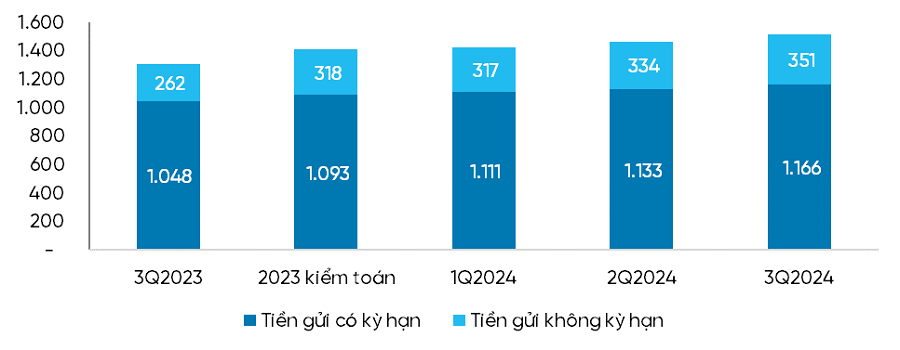

وفقًا للتقرير المالي الموحد للربع الثالث من عام 2024، شهد السوق ككل انخفاضًا في كلٍ من حجم حسابات التوفير والحسابات الجارية ونسبة هذه الحسابات. ومع ذلك، برز بنك فييتين كحالةٍ مُشرقة في هذا السياق، مُحققًا نموًا في حجمه وتحسنًا في نسبة حسابات التوفير والحسابات الجارية إلى رأس ماله المُعبأ. وبحلول نهاية الربع الثالث من عام 2024، بلغ رأس مال حسابات التوفير والحسابات الجارية لدى بنك فييتين 351 تريليون دونغ فيتنامي، بزيادة صافية قدرها 33 تريليون دونغ فيتنامي، أو ما يعادل 10.4%، مقارنةً بنهاية عام 2023؛ وبلغت نسبة حسابات التوفير والحسابات الجارية إلى إجمالي رأس المال المُعبأ 23.2%، بزيادة قدرها 0.6% مقارنةً بنهاية عام 2023. وبهذه النتائج، أصبح بنك فييتين البنك صاحب أعلى زيادة في رصيد حسابات التوفير والحسابات الجارية في القطاع المصرفي، مُحافظًا على مكانته بين البنوك ذات أعلى حجم لحسابات التوفير والحسابات الجارية وأعلى نسبة تحسن في هذه الحسابات في السوق. وهذا يُعد ميزةً لبنك فييتين مقارنةً بالبنوك الأخرى. وهذا يوضح أيضاً قدرة بنك فيتين على الحفاظ على رأس مال حسابات التوفير والحسابات الجارية وتنميته وسط انخفاض في ودائع حسابات التوفير والحسابات الجارية في جميع أنحاء السوق، مما يساعد بنك فيتين على خفض تكلفة رأس المال، وزيادة هامش صافي الفائدة، وتحسين الكفاءة التشغيلية العامة. نمو رأس المال في فيتنبانك

المصدر: البيانات المالية الموحدة لبنك فيتين

زيادة حسابات التوفير والحسابات الجارية من خلال حلول مالية شاملة.

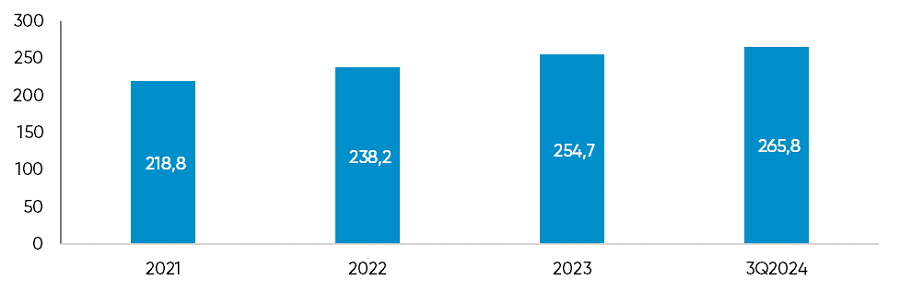

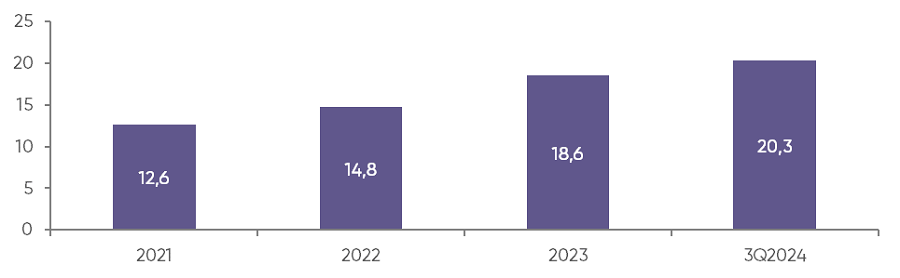

يدير بنك فييتين حاليًا قاعدة عملائه وفقًا لشرائح وشرائح فرعية مختلفة. وانطلاقًا من فهم احتياجات كل عميل، طوّر البنك حلولًا مالية شاملة مصممة خصيصًا لكل شريحة: الشركات الكبيرة، والشركات الصغيرة والمتوسطة، وشركات الاستثمار الأجنبي المباشر، وعملاء التجزئة، وغيرها، وذلك وفقًا لخصائص أعمال كل عميل. وإلى جانب هذه الحلول المالية الشاملة، يُنفّذ بنك فييتين العديد من البرامج الترويجية لخدمات الحسابات، وتحويل الأموال، والخدمات المصرفية الإلكترونية؛ ساعيًا إلى تحويل العملاء من القنوات التقليدية إلى القنوات الرقمية، ما يُحسّن تجربة الخدمة ويُخفّض التكاليف لكل من البنك وعملائه. وعلى مرّ السنين، نفّذ بنك فييتين بنجاح حملات لتطوير قاعدة عملاء جديدة من خلال تشجيعهم على فتح حسابات (بما في ذلك فتح حسابات فردية عبر التحقق الإلكتروني من الهوية) واستخدام تطبيقات الدفع الإلكتروني مثل VietinBank eFAST وVietinBank iPay. ونتيجة لذلك، ازداد عدد عملاء الشركات وعملاء التجزئة على مر السنين، مع زيادة تقارب 7٪ سنويًا لقطاع الشركات و 17.5٪ لقطاع التجزئة. عدد عملاء الشركات الذين أجروا معاملاتهم في بنك فيتين على مر السنين

الوحدة: ألف عميل

عدد عملاء التجزئة الذين أجروا معاملاتهم في بنك فيتين على مر السنين

الوحدة: مليون عميل

الاستفادة من التكنولوجيا المصرفية المتقدمة وربط الأنظمة البيئية المتنوعة.

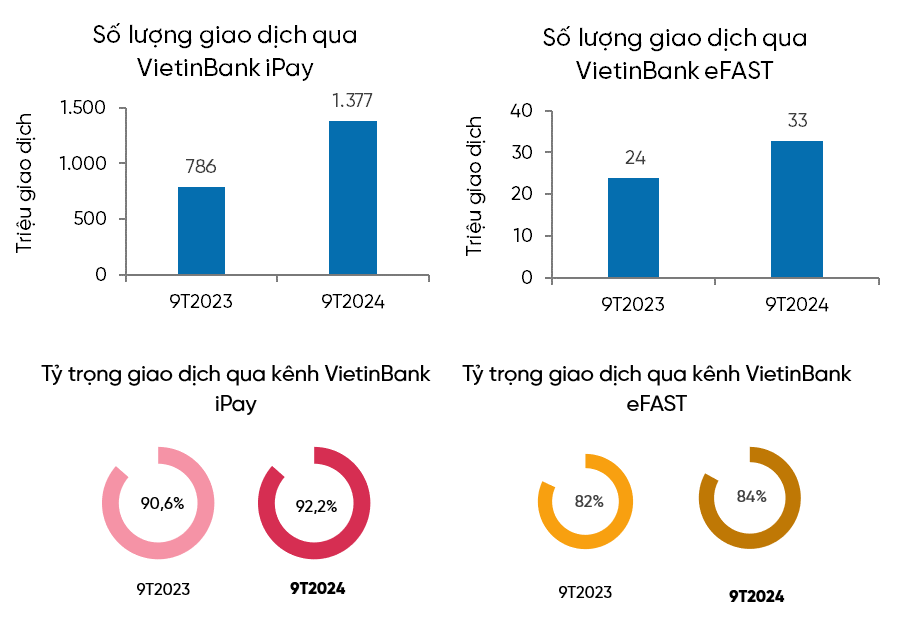

يواصل بنك فيتين الابتكار، مُطبقًا أحدث التقنيات، وربط أنظمة تخطيط موارد المؤسسات (ERP)، وإدارة المدفوعات والتدفقات النقدية، وبناء منظومة دفع متكاملة لتلبية الاحتياجات المتنوعة لجميع شرائح العملاء. وبفضل الجهود المبذولة في تطوير خدمات الدفع الرقمي، ارتفع عدد المعاملات عبر منصتي فيتين بنك إي فاست وفيتين بنك آي باي في الربع الثالث من عام 2024 بنسبة 37.6% و75.2% على التوالي مقارنةً بالفترة نفسها من عام 2023؛ وبلغت نسبة المعاملات عبر فيتين بنك آي باي للعملاء الأفراد 92.2%، وعبر فيتين بنك إي فاست لعملاء الشركات 84%.  تأكيداً على مكانتنا الرائدة في السوق

تأكيداً على مكانتنا الرائدة في السوق

أطلق بنك فييتين العديد من منتجات وخدمات الدفع الجديدة، مثل: باقات خدمات الحسابات والاستثمار للمؤسسات المالية؛ وباقات الدفع الإلكتروني لإيرادات ونفقات ميزانية الدولة... وتطبيق تقنية إدارة التوقيع الرقمي (DSM) لتمكين العملاء من إجراء المعاملات عن بُعد وبأمان، مما يمثل خطوة هامة في مسيرة التحول الرقمي للبنك. ولم يقتصر الأمر على السوق المحلية، بل كان بنك فييتين رائدًا في تطوير خدمات الدفع عبر الحدود باستخدام رموز الاستجابة السريعة (QR) بين فيتنام وتايلاند، وهو مشروع رائد في مجال المدفوعات الدولية. وقد امتد هذا النجاح إلى سوق لاوس، مما سهّل التجارة عبر الحدود وعزز حسابات التوفير والحسابات الجارية (CASA) لدى العملاء الدوليين. وإلى جانب توسيع منظومة الدفع الخاصة به، أقام بنك فييتين علاقات تعاون مع شركاء رئيسيين مثل المستشفيات والمدارس والهيئات الإدارية العامة لتطوير خدمات دفع الفواتير والرسوم الدراسية. بالإضافة إلى مجموعة متنوعة من منتجات الدفع بالبطاقات من مؤسسات كبرى مثل JCB وشركاء دفع آخرين مثل VNPAY وInfoPlus وVbis وغيرها، ساهمت هذه الحلول الاستراتيجية في مساعدة VietinBank ليس فقط على الحفاظ على معدل نمو حسابات التوفير والحسابات الجارية، بل أيضًا على خفض تكلفة رأس المال، وتحسين هامش صافي الفائدة، وتأكيد ريادتها في مجال المدفوعات الرقمية الحديثة. وفي المستقبل، ستواصل VietinBank تطبيق وتطوير مبادرات وحلول التحول الرقمي لتلبية احتياجاتها من معالجة حجم كبير من المعاملات. وفي الوقت نفسه، ستواصل تحديث نظام الدفع الخاص بها لخلق أساس متين لتعزيز عملياتها التجارية وتعزيز رضا العملاء وولائهم.

![[صورة] حفل اختتام الدورة العاشرة للجمعية الوطنية الخامسة عشرة](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[صورة] رئيس الوزراء فام مينه تشينه يجري مكالمة هاتفية مع الرئيس التنفيذي لشركة روساتوم الروسية.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[رسمي] مجموعة ميسا تعلن عن مكانتها الرائدة في مجال بناء الذكاء الاصطناعي الوكيل للشركات والأسر والحكومة](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

تعليق (0)