|

| Vláda má i nadále v nadcházejícím období v úmyslu pokračovat ve snižování úrokových sazeb z úvěrů. Foto: Duc Thanh |

Úrokové sazby rostou, kupující domů začínají pociťovat tlak

Paní Dang Thuy Duong, klientka V. Bank, uvedla, že úroková sazba jejího hypotéky se za poslední měsíc dvakrát zvýšila. Od minulého týdne je tedy pohyblivá úroková sazba, kterou banka na její úvěr uplatňuje, 14,4 % ročně, což představuje nárůst o 2 % ve srovnání s úrokovou sazbou uplatňovanou v září 2025 (12,4 % ročně).

Růst úrokových sazeb z úvěrů je pochopitelný, vzhledem k tomu, že úroveň mobilizačních úrokových sazeb v posledních měsících poměrně rychle roste. S výjimkou skupiny čtyř velkých bank ( Agribank , BIDV, VietinBank, Vietcombank), které udržují úroveň mobilizačních úrokových sazeb na nízké úrovni (2,9 % - 3,5 %/rok pro 6měsíční splatnost a 4,6 % - 4,7 %/rok pro 12měsíční splatnost), soukromé komerční banky zvyšují úrokové sazby velmi rychle a s výrazným rozdílem oproti skupině státních bank.

V souladu s tím šestiměsíční úroková sazba z vkladů ve skupině soukromých komerčních bank většinou překročila 6 %/rok. U velkých vkladů je šestiměsíční úroková sazba z vkladů nabízena až do výše 6,9 %/rok.

Zejména v souvislosti s tím, že Státní banka kontroluje úrokové sazby z mobilizace, mnoho bank spojilo síly s třetími stranami a uvedlo na trh produkty, jako jsou vkladové certifikáty, úvěrové smlouvy atd. Úroková sazba pro 3měsíční období je tedy až 6 % ročně a pro 6měsíční období 7,6 % ročně.

Státní banka uvedla, že do 30. září 2025 bude průměrná úroková sazba z úvěrů pro nové transakce komerčních bank činit 6,54 % ročně, což je o 0,4 % ročně méně než na konci roku 2024. Podle zpětné vazby od kupujících domů se však úroková sazba 6–7 % ročně uplatňuje pouze během počátečního preferenčního období, a to zejména z důvodu, že banky „přitahují zákazníky“ nebo investory podporují úrokové sazby. Po preferenčním období se pohyblivá úroková sazba obvykle pohybuje na 12–14 % ročně, což vyvíjí velký tlak na dlužníky.

|

Kupující nemovitostí musí řídit rizika

Ve zprávě s otázkami a odpověďmi zaslané Národnímu shromáždění guvernér Státní banky Nguyen Thi Hong připustil, že úrokové sazby jsou pod velkým tlakem, a to zejména z důvodů, jako je tendenci úrokových sazeb z úvěrů v poslední době prudce klesat; světové úrokové sazby mají tendenci klesat, ale úrokové sazby amerického Federálního rezervního systému (Fed) zůstávají vysoké a globální finanční trh je pod vlivem celní politiky USA nepředvídatelný.

Kromě toho existuje také důvod, proč se očekává nárůst poptávky po úvěrovém kapitálu pro výrobu, podnikání a spotřebu, zatímco mobilizace kapitálu celého systému úvěrových institucí může být ovlivněna a konkurovat jiným investičním kanálům.

Zpráva Hospodářského a finančního výboru Národního shromáždění rovněž varovala před riziky pro makroekonomickou stabilitu, zejména před riziky na kapitálovém trhu a trhu s nemovitostmi. Vzhledem k současné struktuře kapitálového trhu a úrokových sazeb je proto pokračující uvolňování měnové politiky výzvou; trh s nemovitostmi je třeba řádně posoudit.

V posledních měsících let 2025 a 2026 si vláda stále klade za cíl pokračovat ve snižování úrokových sazeb z úvěrů, ale tento cíl je velmi náročný. Nejnovější statistiky Státní banky ukazují, že vklady plynoucí do bankovního systému se zpomalují. Tlak na bankovní kapitál bude na konci roku spolu s tempem růstu úvěrů nadále růst.

Jakmile úrokové sazby vzrostou, nemovitosti jsou jedním z prvních sektorů, které jsou postiženy, zejména spekulativní hypoteční úvěry.

Dr. Can Van Luc, hlavní ekonom BIDV, uvedl, že do konce třetího čtvrtletí roku 2025 se úvěry na nemovitosti zvýšily o 19 %, ale směřovaly hlavně do investičního a podnikatelského segmentu, hypotéky se zvýšily pouze o 14 %. To ukazuje, že spekulativní peněžní tok nebyl kontrolován.

Podle odborníků ceny nemovitostí v období 2024–2025 prudce vzrostou, částečně kvůli levným penězům, které stimulovaly investice do nemovitostí, a také kvůli zvýšení zadlužení investorů. S růstem úrokových sazeb z úvěrů budou ohroženi ti s vysokým zadlužením, takže v tomto období je řízení kapitálu zásadním faktorem.

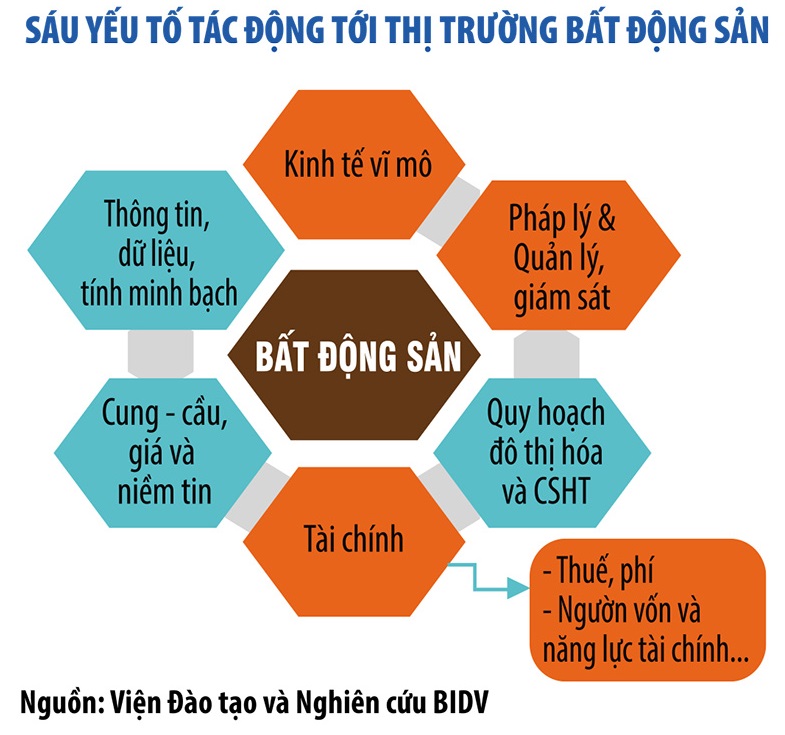

Nejen pro investory, Dr. Can Van Luc uvedl, že pro podniky je restrukturalizace cash flow a splácení dluhů dnes také otázkou přežití. V současné době je trh s nemovitostmi téměř výhradně závislý na bankovních úvěrech, což s sebou nese mnoho rizik. Proto je diverzifikace kapitálových zdrojů pro trh s nemovitostmi velmi naléhavá. Vietnam navíc potřebuje zřídit Národní fond bydlení na podporu dlouhodobého kapitálu pro segmenty sociálního bydlení a dostupného bydlení.

Podle odborníků, jakmile se kapitálové toky nasměrují správným směrem a budou méně závislé na úvěrech, bude mít trh s nemovitostmi méně výkyvů a bude se rozvíjet udržitelněji.

Zdroj: https://baodautu.vn/lai-vay-tha-noi-tang-canh-bao-rui-ro-voi-nguoi-mua-nha-d418157.html

![[Foto] Předseda Národního shromáždění Tran Thanh Man přijímá zahraniční velvyslance, kteří se přišli rozloučit](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761820977744_ndo_br_1-jpg.webp)

![[Fotografie] Generální tajemník To Lam se účastní vietnamsko-britské ekonomické konference na vysoké úrovni](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761825773922_anh-1-3371-jpg.webp)

![[Fotografie] Třetí vlastenecký kongres Ústřední komise pro vnitřní záležitosti](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761831176178_dh-thi-dua-yeu-nuoc-5076-2710-jpg.webp)

![[Fotografie] Generální tajemník To Lam se setkal s bývalým britským premiérem Tonym Blairem](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761821573624_tbt-tl1-jpg.webp)

![[Foto] Dojemná scéna tisíců lidí, kteří zachraňují nábřeží před zuřící vodou](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761825173837_ndo_br_ho-de-3-jpg.webp)

Komentář (0)