Den Höchststeuersatz von 35% auf 25% senken.

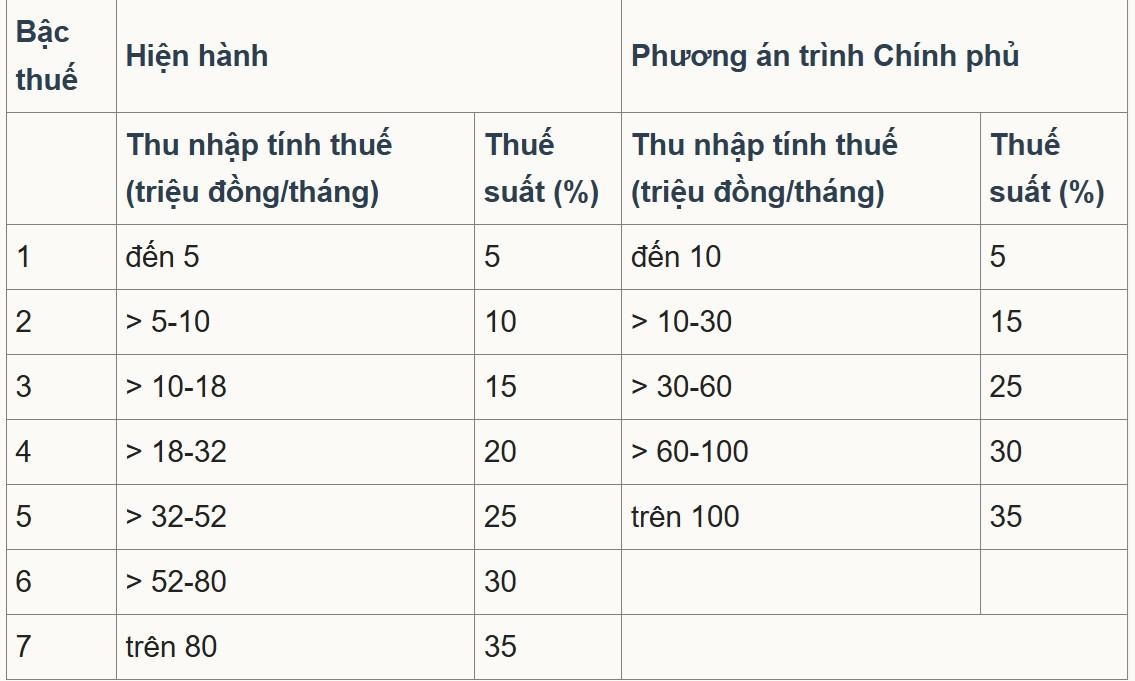

Im jüngsten Entwurf des geänderten Einkommensteuergesetzes legte das Finanzministerium der Regierung Option 2 vor. Diese sieht einen Mindeststeuersatz von 5 % für ein monatliches zu versteuerndes Einkommen von 10 Millionen VND (nach Abzug von Freibeträgen und sonstigen steuerpflichtigen Ausgaben) vor. Der Höchststeuersatz beträgt 35 % für ein monatliches zu versteuerndes Einkommen von über 100 Millionen VND. Die progressiven Steuerklassen werden von 7 auf 5 vereinfacht.

Nach Berechnungen des Finanzministeriums wird die Anpassung des Steuertarifs gemäß dem oben genannten Plan zu einer Reduzierung der Staatseinnahmen um 8.740 Milliarden VND führen.

Die Steuerklassen gemäß den geltenden Vorschriften und den vom Finanzministerium vorgeschlagenen Anpassungen.

Im Gespräch mit Reportern von VietNamNet erklärte Associate Professor Pham Manh Hung, stellvertretender Direktor des Instituts für Bankwissenschaftsforschung der Banking Academy, dass die Reduzierung der Anzahl der Steuerklassen von 7 auf 5 das Steuersystem vereinfacht und den "Sprung" auf mittleren Ebenen verringert.

Die höchste Steuerfreigrenze wurde von über 80 Millionen VND auf 100 Millionen VND pro Monat angehoben, sodass nur noch sehr hohe Einkommensbezieher dem Steuersatz von 35 % unterliegen. Dies gilt als Verbesserung, die Investoren und Fachkräften zugutekommt, da dadurch die Zahl derer, die in die höchste Steuerklasse fallen, reduziert wird.

Laut Herrn Hung ist die Obergrenze von 35 % jedoch immer noch deutlich höher als in anderen wettbewerbsintensiven Arbeitsmärkten wie Singapur (dort liegt der Höchstsatz für Einwohner derzeit bei 24 %, zuzüglich zahlreicher Anreize und Steuervergünstigungen). Daher könnten sehr hohe Gehaltspakete und die Grenzsteuersätze die Attraktivität für hochqualifiziertes Personal beeinträchtigen.

Der Experte schlug Lösungen vor, wie beispielsweise die Anhebung der 35%-Steuergrenze auf über 100 Millionen VND oder die Ausweitung gezielter Abzugs- und Anreizprogramme (F&E, Technologieexperten, grüne Finanzierung), um die Wettbewerbsfähigkeit im Vergleich zu anderen Zentren in der Region zu steigern.

Unter den Kommentaren zum vom Finanzministerium veröffentlichten Entwurf des Gesetzes über die Einkommensteuer (geändert) befand sich der Vorschlag, den Höchststeuersatz von 35 % auf 25 % weiter zu senken, gleichzeitig die Unterschiede zwischen den Steuerklassen zu vergrößern und die Steuerschwelle anzupassen.

Die Delegation der Nationalversammlung aus der Provinz Nghe An stimmte insbesondere den fünf Steuerklassen gemäß Option 2 zu, schlug jedoch vor, eine Senkung der Steuersätze in jeder Klasse zu prüfen, um sicherzustellen, dass der höchste Steuersatz bei 25 % bleibt, um die Steuerzahler zu ermutigen und zu motivieren.

Die Delegation der Provinzversammlung von Son La schlug unterdessen eine fortlaufende Überprüfung und Bewertung der Auswirkungen der einzelnen progressiven Steuersätze vor, insbesondere der Sätze von 30 % und 35 %. Die Delegierten argumentierten, dass diese Sätze nach Abzug der persönlichen Freibeträge recht hoch seien und eine Bewertung ihrer Auswirkungen auf das Einkommen und das Verhalten der Steuerzahler notwendig sei, um Steuerhinterziehung und -vermeidung zu minimieren.

Manche Meinungen legen nahe, dass der höchste Einkommensteuersatz nur 25 % betragen sollte. Foto: Nam Khanh

Der Verband der Steuerberater und Steueragenten von Ho-Chi-Minh-Stadt erklärte, dass die Mehrheit der Meinungen zustimme und vorschlage, den Steuersatz von 35 % abzuschaffen und stattdessen einen Steuersatz von 30 % oder weniger beizubehalten, um einen Wettbewerbsvorteil am Arbeitsplatz zu schaffen und Talente anzuziehen und zu halten.

Gleichzeitig fördert und unterstützt es die legitime Schaffung von Vermögen, begrenzt Betrug und Verrechnungspreise und erhöht die Fähigkeit, ausländische Arbeitskräfte anzuziehen.

Hinsichtlich der Steuerklassen stimmt der Steuerberater- und Steueragentenverband von Ho-Chi-Minh-Stadt der vom Finanzministerium vorgeschlagenen Option 2 zu, schlägt jedoch vor, die Steuerklassen anzupassen, um größere Abstände zu schaffen und diese im Vergleich zum Entwurf um 10 bis 15 Millionen VND zu erhöhen.

Vorschlag zur Anhebung der Einkommensgrenze für die Besteuerung.

Deloitte Vietnam Tax Consulting Co., Ltd. stellte fest, dass Vietnam aufgrund seines aktuellen Steuersystems im Vergleich zu anderen südostasiatischen Ländern zu den Ländern mit hohen Einkommensteuersätzen zählt. Der maximale Steuersatz in Vietnam beträgt derzeit 35 % und ist damit auf dem Niveau von Thailand und den Philippinen. In Singapur liegt der höchste Steuersatz bei lediglich 24 %, während er in Malaysia und Myanmar 30 % beträgt.

Unterdessen sind die Steuerbemessungsgrenzen in Vietnam in jeder Einkommensklasse im Vergleich zur Region recht niedrig.

Deloitte schlägt daher vor, dass das Finanzministerium nicht nur den progressiven Steuersatzplan in seiner jetzigen Form anpassen, sondern auch eine Anhebung der Einkommensgrenze für die Besteuerung, insbesondere im höchsten Bereich, in Betracht ziehen sollte, um mit dem Tempo der wirtschaftlichen Entwicklung Schritt zu halten, eine gesteigerte Wettbewerbsfähigkeit zu gewährleisten und hochqualifizierte Fachkräfte anzuziehen.

Die Vietnam Foreign Trade Commercial Bank (Vietcombank) schlug unterdessen vor, die Steuerschwellenwerte in den Stufen 2 und 3 anzuheben, um die Inflationsrate der letzten Jahre genauer widerzuspiegeln.

Konkret schlug die Vietcombank für Steuerklasse 2 einen Steuersatz von 15-45 Millionen VND/Monat (gerundet auf 50 Millionen VND) und für Steuerklasse 3 einen Steuersatz von 45-75 Millionen VND/Monat (gerundet auf 80 Millionen VND) vor. Für die höheren Steuerklassen (Klassen 4 und 5) hält die Bank Anpassungen zur Anhebung der Steuerschwelle für erforderlich, um gezielt hohe und sehr hohe Einkommensgruppen zu erreichen.

Hinsichtlich der Ausgestaltung der Steuersätze schlägt Vietcombank eine deutlichere Differenzierung zwischen Gruppen mit niedrigem und hohem Einkommen vor, anstatt der im Entwurf vorgesehenen einheitlichen Differenz von 5 %.

Konkret schlägt die Bank vor, durch die Zusammenlegung der alten Steuerklassen 2 und 3 zu zwei neuen Klassen den gleichen Steuersatz wie in der alten Klasse 2 (10 % oder weniger) anstelle von 15 % anzuwenden. Ebenso soll bei der Zusammenlegung der alten Steuerklassen 4 und 5 zur neuen Klasse 3 der Steuersatz dem der alten Klasse 4 (20 % oder weniger) entsprechen und nicht 25 % betragen.

Vietcombank erklärte, dass in einigen südostasiatischen Ländern die Schwelle für den höchsten Steuersatz im Verhältnis zum BIP pro Kopf oft sehr hoch angesetzt ist. Beispielsweise liegt sie auf den Philippinen beim 17-Fachen und in Malaysia beim 36-Fachen. Daher schlug die Bank Vietnam vor, einen mittleren Wert von etwa dem 20- bis 25-Fachen des BIP pro Kopf zu wählen. Bei einem Verhältnis von 20 läge die Einstiegsschwelle für Steuerklasse 5 bei etwa 200 Millionen VND pro Monat.

Vietnamnet.vn

Quelle: https://vietnamnet.vn/ap-thue-thu-nhap-ca-nhan-cao-nhat-chi-nen-25-2443957.html

![[Bild] Das Aussehen der Schnellstraße Bien Hoa-Vung Tau vor ihrer Eröffnung.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/25/1774430324663_ndo_br_2-resize-6064-jpg.webp)

Kommentar (0)