Der Weltmarktpreis für Mais ist auf ein Fünfjahrestief gefallen. Dies eröffnet der vietnamesischen Viehwirtschaft, die stark von importierten Rohstoffen abhängig ist, sowohl Chancen als auch Herausforderungen. Zwar könnten die Inputkosten sinken und so den Druck auf die Unternehmen verringern, doch gleichzeitig verschärft sich auch der Wettbewerb zwischen den Bezugsquellen.

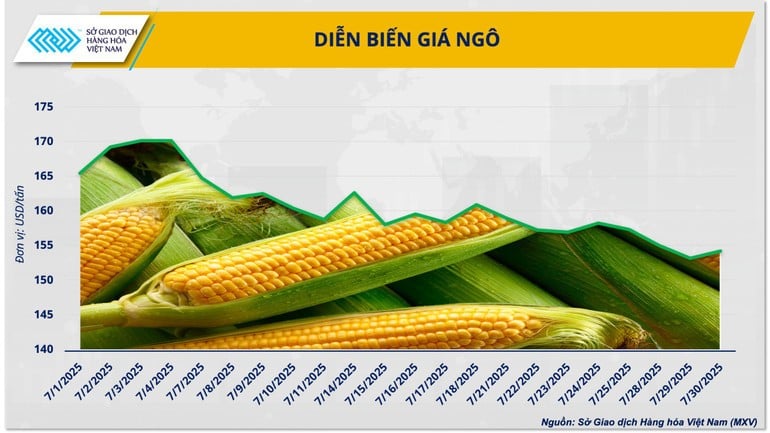

Von Mitte April bis Mitte Juli 2025 verzeichneten die weltweiten Maispreise einen anhaltenden Rückgang, unterbrochen von einigen schwachen Erholungsphasen. Innerhalb von nur drei Monaten fielen die Maispreise von 194 US-Dollar pro Tonne auf 155 US-Dollar pro Tonne – den niedrigsten Stand der letzten fünf Jahre.

Laut der Vietnam Commodity Exchange (MXV) liegt der Hauptgrund in den Rekordernten in den meisten großen Exportländern. In den USA, dem weltgrößten Maisproduzenten, werden 74 % der Anbaufläche als gut bis ausgezeichnet eingestuft – der höchste Wert seit fast einem Jahrzehnt. Das US- Landwirtschaftsministerium (USDA) prognostiziert für die Ernte 2025/26 eine Ernte von 400 Millionen Tonnen.

Brasilien, der zweitgrößte Exporteur, geht ebenfalls in seine zweite Maisernte mit einer geschätzten Produktion von 102 bis 106 Millionen Tonnen. AgRural (Brasilien) hat seine Prognose für die gesamte Maisproduktion des Landes im Jahr 2025 kürzlich auf einen Rekordwert von 136 Millionen Tonnen angehoben, was einen deutlichen Anstieg gegenüber den zuvor angekündigten 130,6 Millionen Tonnen darstellt. Argentinien folgt mit 53 bis 54 Millionen Tonnen und übertrifft damit den 5-Jahres-Durchschnitt von 49 Millionen Tonnen.

Der Internationale Getreiderat (IGC) schätzt anhand seiner Daten, dass die weltweite Maisproduktion in der Saison 2025–2026 1,27 Milliarden Tonnen erreichen wird. Damit wird die Produktion von 1,22 Milliarden Tonnen in der vorherigen Saison bei weitem übertroffen und nähert sich dem weltweiten Verbrauch an.

Andererseits verlangsamt sich die globale Nachfrage. China, der weltgrößte Maisimporteur, strebt eine eigenständige Versorgung an. Das US-Landwirtschaftsministerium (USDA) hat seine Prognose für Chinas Maisproduktion gerade auf 298 Millionen Tonnen angehoben, während die Importe stark auf rund 8 Millionen Tonnen zurückgegangen sind – deutlich weniger als in den Vorjahren.

Darüber hinaus haben auch handelspolitische Faktoren komplexe Auswirkungen auf den Markt. Die hohe Zollpolitik von US-Präsident Donald Trump hat den Welthandel destabilisiert, da nur wenige Länder erfolgreich Zollsenkungen aushandeln konnten, während die meisten anderen Partner weiterhin unter dem Druck dieser Maßnahmen stehen. Dies hat zu einem Ungleichgewicht im internationalen Import- und Exportgeschäft geführt, was sich direkt auf den Warenfluss und die globalen Lieferketten auswirkt. Die jüngste Ankündigung, Zölle von bis zu 50 % auf brasilianische Waren zu erheben, hat die Handelsspannungen weiter verschärft und den Druck auf die Rohstoffmärkte erhöht.

MXV geht davon aus, dass das oben beschriebene Ungleichgewicht zwischen Angebot und Nachfrage auch in Zukunft Druck auf die Maispreise ausüben wird. Kurzfristig werden die Maispreise um 155 USD/Tonne schwanken und sich ohne unterstützende Faktoren wie ungünstiges Wetter in den USA oder einen plötzlichen Nachfrageanstieg aus China nur schwer wieder erholen können. Im negativen Fall könnten die Maispreise auf bis zu 140 USD/Tonne fallen.

Sollten hingegen positive unterstützende Informationen vorliegen, wie etwa schlechtes Wetter in den USA oder eine große Nachfrage aus China, könnten die Maispreise wieder auf ein Niveau von 163-172 USD/Tonne steigen.

Möglichkeit zur Kostensenkung und Schaffung eines neuen Wachstumszyklus für die Viehwirtschaft

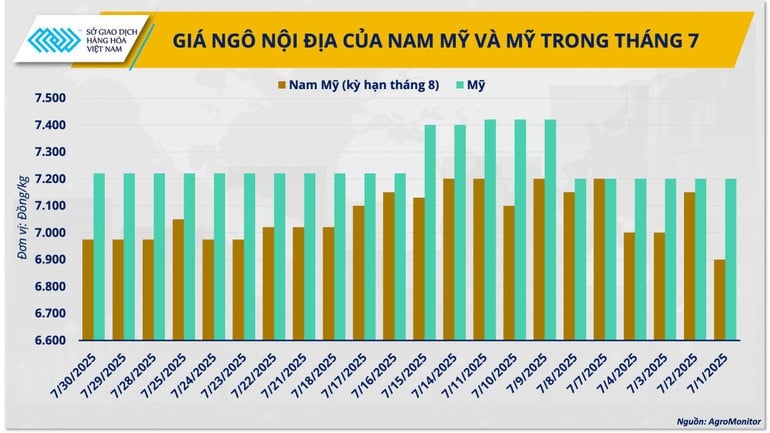

Obwohl die Weltmarktpreise für Mais stark gefallen sind, ist der im Hafen angebotene Maispreis (CFR-Preis) in Vietnam immer noch recht hoch und liegt zwischen 6.400 und 6.750 VND/kg, was 240 bis 250 USD/Tonne entspricht. Dieser Preis ist deutlich höher als der Spot-Maispreis auf dem Weltmarkt, der derzeit nur etwa 155 USD/Tonne beträgt.

Der Hauptgrund dafür ist die Verzögerung zwischen Vertragsunterzeichnung und Ankunft der Waren im Hafen. Dadurch kann sich der Importpreis nicht an den Markt anpassen. Darüber hinaus treiben zusätzliche Kosten wie internationaler Transport, Lagerung, Inspektion, Mehrwertsteuer und inländische Logistik den Preis für importierten Mais über den Weltmarktpreis.

Dieser Unterschied zeigt, dass Frachtraten und Logistikkosten noch immer die wichtigsten Faktoren für die Preisstruktur des nach Vietnam importierten Maises sind. Zudem zeigt er die langsame Reaktion des heimischen Marktes auf globale Schwankungen – insbesondere vor dem Hintergrund eines weltweiten Angebotsüberschusses und des anhaltenden Abwärtsdrucks auf die internationalen Maispreise.

Derzeit unterliegt Maisimport aus Argentinien, Brasilien und Laos gemäß Dekret 73/2025/ND-CP und Freihandelsabkommen einem Steuersatz von 0 %. Mais aus den USA unterlag zuvor einer Steuer von 1–2 % und ist erst seit dem 31. März von der Steuer befreit. Daher hat sich die Steuer noch nicht vollständig in den Marktpreisen niedergeschlagen. Daher liegt der Preis für US-Mais immer noch etwa 200 VND/kg höher als der für südamerikanischen Mais.

Daten des Generalzollamts zeigen, dass Vietnam in den ersten fünf Monaten des Jahres 2025 mehr als 4 Millionen Tonnen Mais importierte. Argentinien führte mit fast 2 Millionen Tonnen (fast 50 %), gefolgt von Brasilien (1 Million Tonnen), der Rest stammte aus Laos, Thailand, Indien usw. Amerikanischer Mais machte nur einen kleinen Anteil aus, da der Preis nicht wettbewerbsfähig genug war.

Die Qualität von amerikanischem Mais gilt jedoch immer noch als höherwertig, da er eine höhere Integrität, einen höheren Proteingehalt und eine höhere Reinheit aufweist und somit für die industrielle Verarbeitung und landwirtschaftliche Standards geeignet ist. Südamerikanische Maissorten sind zwar günstiger, weisen jedoch beim Transport häufig Probleme mit Feuchtigkeit und Haltbarkeit auf.

Mit der Umsetzung des bilateralen Zollabkommens zwischen Vietnam und den USA werden daher viele US-Agrarprodukte, darunter auch Mais, von Zöllen befreit. Dies schafft die Voraussetzungen für den Markteintritt amerikanischer Waren in Vietnam. Vietnamesischen Unternehmen eröffnet sich dadurch eine neue Option mit stabiler Qualität, hohem Nährstoffgehalt und eindeutiger Rückverfolgbarkeit – eine Eigenschaft, die von Tierfutterherstellern sehr geschätzt wird.

Angesichts der anhaltend niedrigen Preise für Schweine- und Hühnerfleisch sind der Rückgang der Maispreise und das reichliche Angebot wichtige „Lebensretter“ für Viehzuchtbetriebe, bei denen die Futterkosten 65–70 % der Gesamtproduktionskosten ausmachen.

Sogar einige große Namen der Tierfutterindustrie in Vietnam haben proaktiv Pläne für den Import von Rohstoffen sowohl für dieses Jahr als auch für 2026 entwickelt, wobei US-Mais aufgrund seiner Qualitätsvorteile und der 0-Prozent-Steuerpolitik auf der Prioritätenliste steht.

Durch den Abschluss langfristiger Verträge in Form von FOB oder CIF „fixieren“ viele Unternehmen ihre Preise auf einem niedrigen Niveau, minimieren das Risiko von Marktschwankungen und gewährleisten eine stabile Versorgung für die Spitzenverbrauchszeit am Jahresende.

Die Kombination aus sinkenden Weltmarktpreisen, reichlichem Angebot und günstiger Zollpolitik ermöglicht eine Umstrukturierung der Rohstoffversorgung der vietnamesischen Viehwirtschaft. Nutzen Unternehmen diese Chance, können sie in einen neuen Wachstumszyklus eintreten – effizienter, nachhaltiger und wettbewerbsfähiger auf dem internationalen Markt.

Quelle: https://baolangson.vn/gia-ngo-re-chat-luong-cao-mien-thue-co-hoi-tai-co-cau-nguon-cung-cho-nganh-chan-nuoi-5054858.html

Kommentar (0)