Viele Eltern und Lehrer stellen in Foren Fragen zu zusätzlichen Lehr- und Lerninhalten.

Das vom Ministerium für Bildung und Ausbildung herausgegebene Rundschreiben 29/2024 zur Regelung des zusätzlichen Unterrichts und Lernens, das zahlreiche Neuerungen enthält, tritt Mitte Februar in Kraft. Einige Lehrkräfte fragen sich, ob Nachhilfe zu Hause als zusätzlicher Unterricht gilt und ob sie die Vorgaben des neuen Rundschreibens beachten müssen.

Gilt es als zusätzlicher Unterricht, wenn ein Lehrer zum Nachhilfeunterricht ins Haus eines Schülers geht?

Gemäß der im Rundschreiben 29/2024 des Ministeriums für Bildung und Ausbildung dargelegten Definition gelten außerunterrichtliche Lehr- und Lernaktivitäten als solche, die nicht von der Schule organisiert werden. Demnach zählt auch die Nachhilfe, die Lehrkräfte im Unterricht zu Hause geben, zu den außerunterrichtlichen Lernangeboten.

Wohlhabende Familien entscheiden sich oft dafür, Nachhilfelehrer zu Hause zu engagieren. (Illustrationsfoto)

Falls ein Lehrer Nachhilfe gegen Entgelt erteilt, muss er sein Gewerbe gemäß den gesetzlichen Bestimmungen anmelden. Der Nachhilfelehrer muss sicherstellen, dass er über einen einwandfreien Leumund und die für das jeweilige Fach erforderliche fachliche Kompetenz verfügt. Er muss dem Schulleiter regelmäßig über Fach, Ort, Form und Zeit der Nachhilfe berichten.

Die Kosten für außerschulische Nachhilfe werden zwischen den Eltern des Schülers und dem Nachhilfelehrer vereinbart. Bei Verstößen gegen die Bestimmungen werden rechtliche Schritte eingeleitet.

Artikel 4 des Rundschreibens 29/2024 legt fest, dass es Lehrern, die derzeit an Schulen unterrichten, nicht gestattet ist, außerhalb der Schule zusätzlichen Unterricht zu erteilen und von den Schülern, die sie an der Schule unterrichten, Geld zu kassieren.

Darüber hinaus ist es Lehrern nicht gestattet, Grundschüler zu unterrichten, außer in folgenden Fällen: künstlerische Förderung, Sportunterricht und Lebenskompetenztraining.

Privatlehrer müssen Steuern zahlen.

Gemäß den Vorschriften ist es Lehrern an vielen Orten gestattet, zusätzlichen Unterricht zu erteilen, und wenn sie im Rahmen eines Vertrags außerhalb der Schule an zusätzlichem Unterricht teilnehmen, werden die Einnahmen aus dieser zusätzlichen Unterrichtstätigkeit ebenfalls als steuerpflichtiges Einkommen betrachtet.

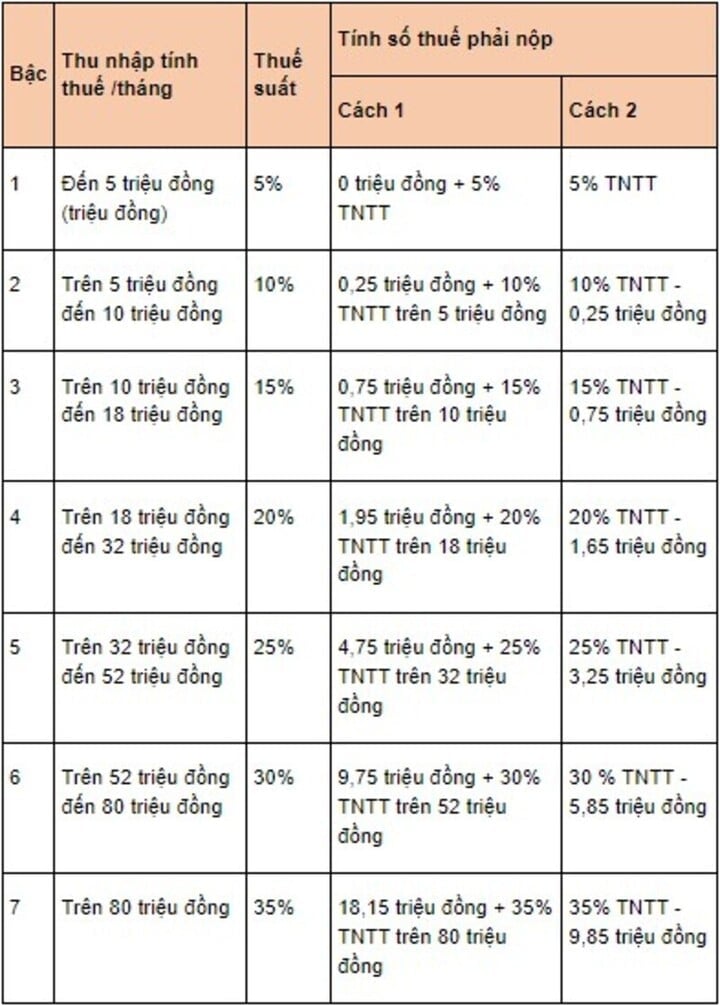

Gemäß Artikel 25 des Rundschreibens 92/2015 wird die Einkommensteuer auf Einkünfte aus Gehältern und Löhnen nach folgender Formel berechnet: Einkommensteuer = Steuerpflichtiges Einkommen x Steuersatz

Das zu versteuernde Einkommen berechnet sich wie folgt: Zu versteuerndes Einkommen = Zu versteuerndes Einkommen - Abzüge. Diese Formel gilt jedoch nur für Lehrkräfte mit Wohnsitz in Deutschland, die einen Lehrvertrag mit einer Laufzeit von mindestens drei Monaten abgeschlossen haben.

Die Steuersätze richten sich nach dem progressiven Steuertarif. (Foto: luatvietnam)

Anh Anh

Quelle: https://vtcnews.vn/giao-vien-den-nha-hoc-sinh-kem-bai-co-duoc-tinh-day-them-ar926616.html

![[Foto] Parade zur Feier des 50. Jahrestages des Nationalfeiertags von Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Foto] Verehrung der Tuyet-Son-Statue – ein fast 400 Jahre alter Schatz in der Keo-Pagode](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[Video] Dringend Schulreparaturen abschließen und Schülern in den von Überschwemmungen betroffenen Gebieten Lehrbücher bis zum 10. Dezember zur Verfügung stellen](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/03/1764745325198_hoc-sinh-vung-lu-4846-jpg.webp)

Kommentar (0)