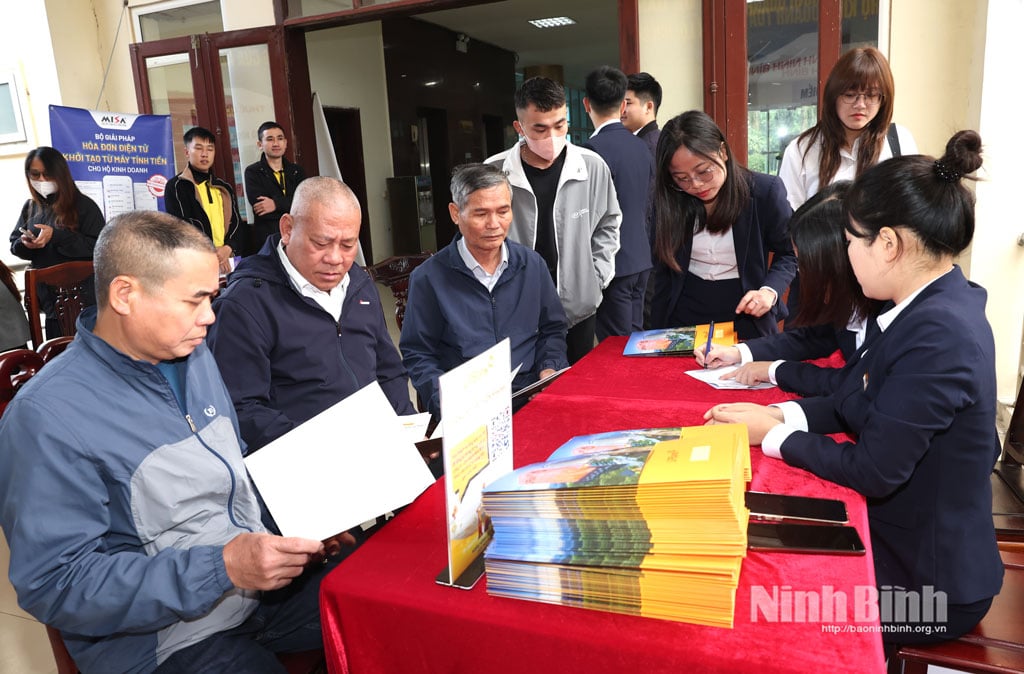

Auf der Konferenz unterzeichneten drei Institutionen – die Loc Phat Vietnam Commercial Joint Stock Bank, das Finanzamt der Provinz Ninh Binh 1 und die MISA Joint Stock Company – eine Kooperationsvereinbarung. Dies markiert einen wichtigen ersten Schritt zum Aufbau eines umfassenden Koordinierungsmechanismus zwischen Bank, Finanzbehörde und Technologieunternehmen. Ziel der Vereinbarung ist es, Unternehmen bei der digitalen Transformation zu unterstützen, das Einnahmenmanagement zu standardisieren und die Erfüllung der Steuerpflichten auf bequeme, transparente und nachhaltige Weise zu gewährleisten.

Die Umstellung der Steuerverwaltungsmethoden gemäß Regierungsdekret 70 und Beschluss 3389 des Finanzministeriums vom 6. Oktober 2025 zur Genehmigung des Projekts „Umstellung der Steuerverwaltungsmodelle und -methoden für Unternehmen bei Abschaffung der Pauschalsteuer“ ist ein wichtiger Schritt hin zu mehr Transparenz, Fairness und Komfort für alle Unternehmen. Dies ist die Grundlage für die Schaffung neuer Standards in der zukünftigen Steuerverwaltung. Ab dem 1. Januar 2026 wird die Pauschalsteuer offiziell abgeschafft; Unternehmen wechseln dann zu einer neuen Steuerberechnungsmethode in Form der Selbstveranlagung. Um die Umstellungsanforderungen zu erfüllen, ist der Einsatz von Buchhaltungssoftware und elektronischen Zahlungslösungen erforderlich. Dies trägt gleichzeitig zur Förderung der digitalen Transformation in der Provinz bei, verbessert die Transparenz und die Verwaltungseffizienz und eröffnet neue Entwicklungschancen für den privaten Wirtschaftssektor.

Auf der Konferenz erläuterten Beamte des Finanzamts der Provinz Ninh Binh die Inhalte, Verfahren und wichtigsten Änderungen der neuen Steuerpolitik. Die Fragen von Unternehmen zu Steuern und Liquiditätsproblemen im Zusammenhang mit der Abschaffung der Pauschalsteuer wurden von Experten zufriedenstellend beantwortet.

Quelle: https://baoninhbinh.org.vn/hoi-nghi-chuyen-doi-mo-hinh-phuong-phap-quan-ly-thue-va-dong-tien-ho-kinh-doanh-251206150848341.html

![[Foto] 60. Jahrestag der Gründung des vietnamesischen Verbandes der Fotokünstler](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

![[Foto] Der Vorsitzende der Nationalversammlung, Tran Thanh Man, nimmt an der VinFuture 2025 Preisverleihung teil.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

Kommentar (0)