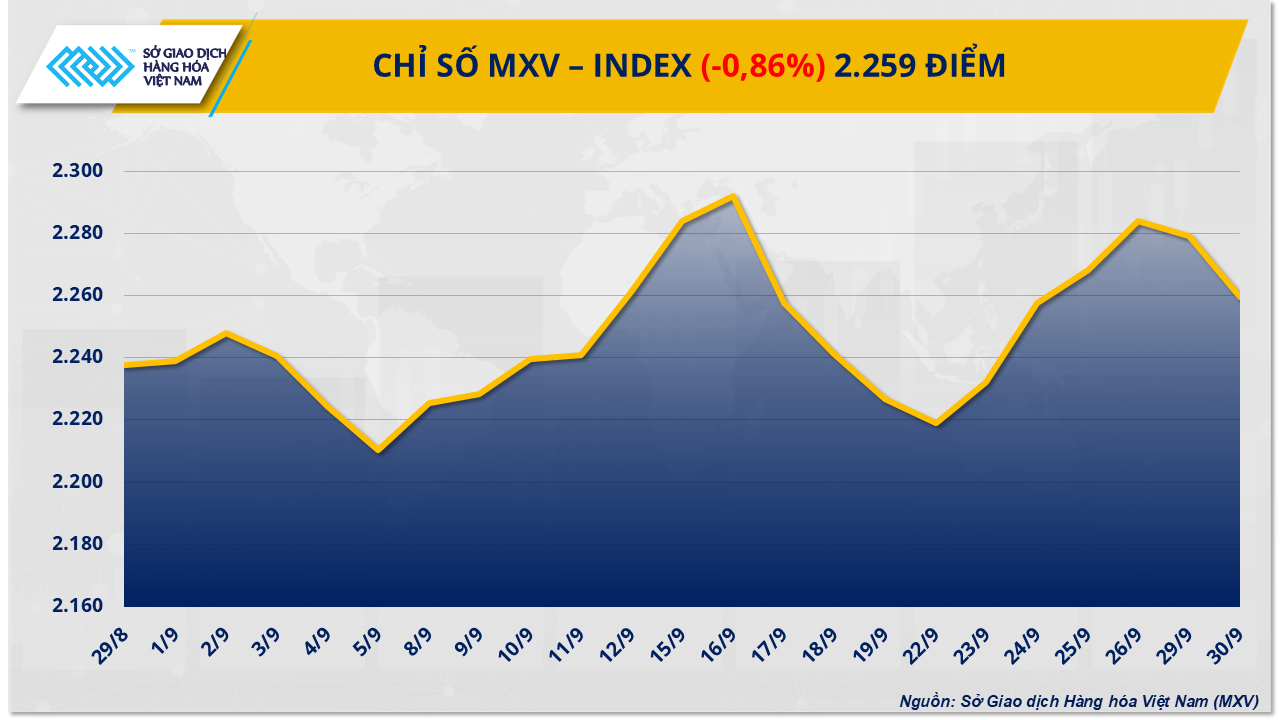

Zum Handelsschluss fiel der MXV-Index um weitere 0,86 % auf 2.259 Punkte. Auffällig war, dass die Kakaopreise am Markt für industrielle Rohstoffe auf den niedrigsten Stand der letzten elf Monate zurückfielen. Gleichzeitig drückten Befürchtungen, die OPEC+ könnte ihre Fördermenge im nächsten Monat weiter erhöhen, die Ölpreise, die ihren Abwärtstrend bereits im gestrigen Handel fortgesetzt hatten.

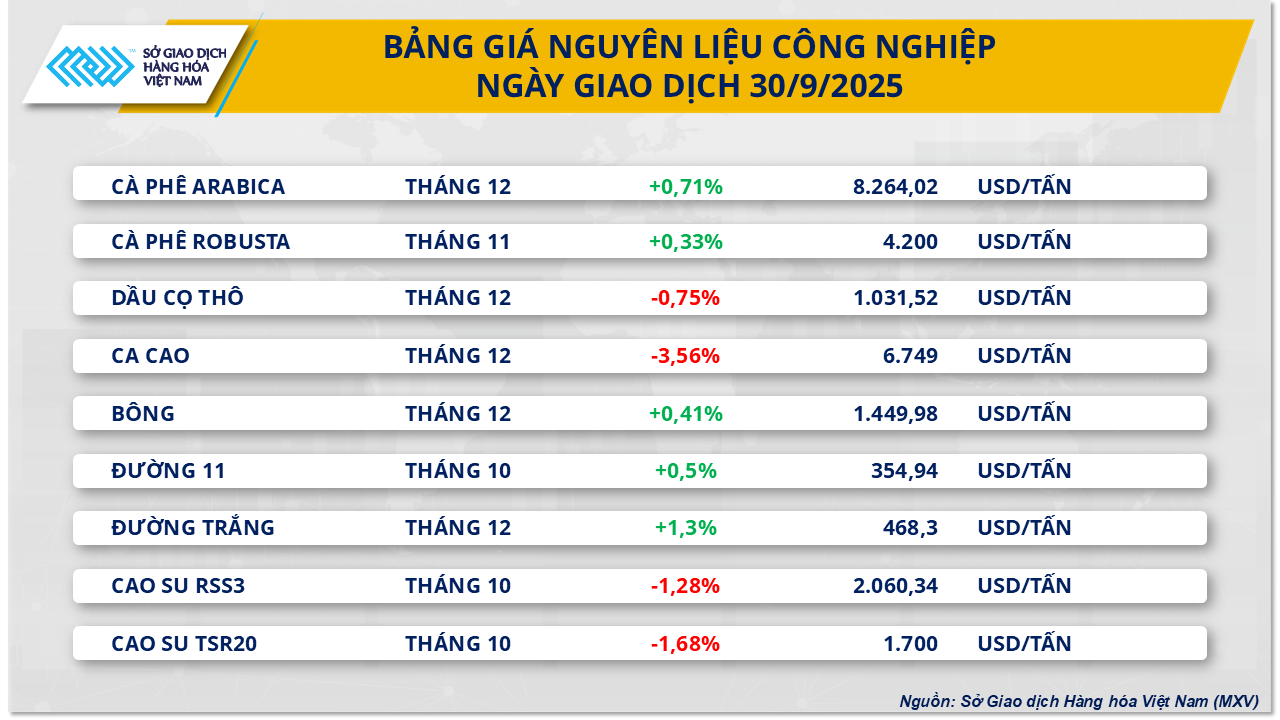

Der Weltkakaomarkt ist weiterhin stark von Angebots- und Nachfragedruck geprägt.

Zum Handelsschluss gestern verzeichnete der Markt für industrielle Rohstoffe ein uneinheitliches Bild. Insbesondere Kakao gab um 3,65 % auf 6.749 USD/Tonne nach – der niedrigste Stand der letzten elf Monate.

Laut MXV rührt der Druck hauptsächlich von der Erwartung einer verbesserten Versorgungslage in der Elfenbeinküste her – dem weltweit größten Kakaoexporteur. Überdurchschnittliche Regenfälle der vergangenen Woche nähren die Hoffnung auf eine längere Erntesaison mit reichlicher und qualitativ hochwertiger Ernte Anfang nächsten Jahres. Diese Aussicht reicht aus, um den Markt von der akuten Knappheitssituation zu befreien, die ihn das ganze Jahr 2024 über belastet hatte.

Der Druck auf die Kakaopreise kommt jedoch nicht allein von der Angebotsseite. Nach sieben Wochen anhaltend hoher Preise und Zölle führt dies zu einem deutlichen Rückgang der globalen Kaufkraft und stürzt die Schokoladenindustrie in eine schwierige Lage. Zwei große Konzerne, Lindt & Sprüngli und Barry Callebaut, haben ihre Gewinnprognosen nach unten korrigiert, nachdem die Umsätze im ersten Halbjahr stärker als erwartet zurückgegangen sind. Besonders bemerkenswert: Barry Callebaut, der weltgrößte Schokoladenhersteller, verzeichnete im zweiten Quartal einen Umsatzrückgang von lediglich 9,5 Prozent – den geringsten Quartalsrückgang seit zehn Jahren.

Darüber hinaus werden am 16. Oktober die Zahlen zur Kakaoverarbeitung im dritten Quartal für Europa, Nordamerika und Asien veröffentlicht. Zuvor hatten Daten aus dem zweiten Quartal gezeigt, dass die Verarbeitungsleistung in Europa im Vergleich zum Vorjahr um 7,2 % zurückging, in Asien um 16,3 % und in Nordamerika um 2,8 %.

Die Kakaolieferungen in der Elfenbeinküste sind jedoch weiter zurückgegangen, was den jüngsten Preisverfall etwas abmilderte. In der Woche bis zum 28. September erreichten die Kakaolieferungen lediglich 600 Tonnen, ein deutlicher Rückgang gegenüber 5.000 Tonnen in der Vorwoche und 17.000 Tonnen im gleichen Zeitraum des Vorjahres. Seit Beginn des Erntejahres 2024/25 beliefen sich die gesamten Kakaolieferungen auf 1,691 Millionen Tonnen, ein Rückgang von 3,5 % gegenüber 1,75 Millionen Tonnen im Vorjahr und 19 % unter dem Fünfjahresdurchschnitt von 2,1 Millionen Tonnen. Die neue Ernte hat nun Fahrt aufgenommen und wird voraussichtlich zwischen Oktober und Dezember ihren Höhepunkt erreichen.

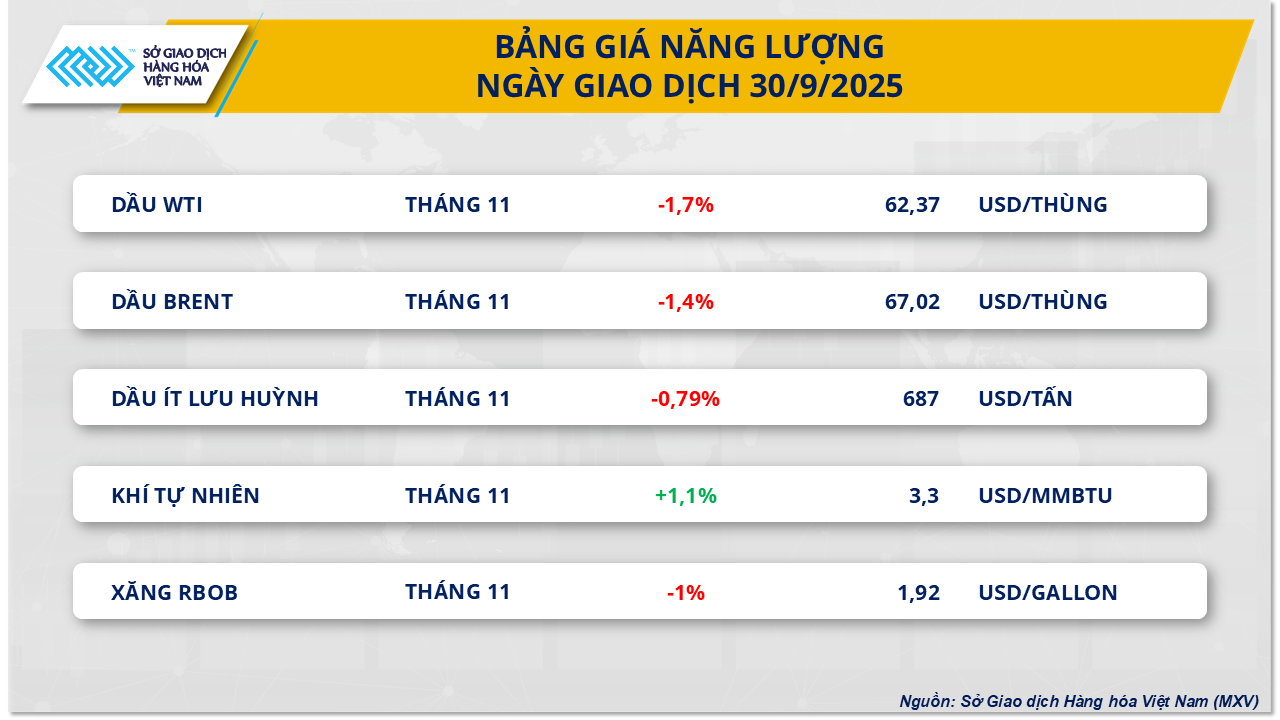

Die Energiemärkte sehen sich Spekulationen über die OPEC+-Produktion gegenüber.

Im Einklang mit dem allgemeinen Markttrend verzeichnete auch der Energiesektor einen starken Verkaufsdruck auf die meisten wichtigen Rohstoffe. Insbesondere die Preise beider Rohölsorten fielen auf den niedrigsten Stand seit rund drei Wochen. Konkret schloss der Brent-Ölpreis bei 67,02 USD pro Barrel, was einem Rückgang von etwa 1,4 % entspricht; der WTI-Ölpreis sank um etwa 1,7 % auf 62,37 USD pro Barrel.

Aktuell richtet sich das Augenmerk der Anleger weiterhin auf die Entscheidung der OPEC+ zur Erhöhung der Rohölproduktion im November. Am Markt kursieren zahlreiche Spekulationen über eine mögliche Produktionssteigerung zwischen 137.000 und 411.000 Barrel pro Tag. Bloomberg berichtete zwischenzeitlich sogar von einem Szenario, in dem die OPEC+ die Produktion um bis zu 500.000 Barrel pro Tag erhöhen könnte. Die OPEC dementierte diese Information jedoch später offiziell in einem Social-Media-Beitrag. Die Aussicht auf eine Produktionssteigerung zur Rückgewinnung globaler Marktanteile belastet die Ölpreise weiterhin maßgeblich, insbesondere da das Angebot zusätzlich durch die Wiederaufnahme der Rohölexporte aus dem Nordirak beeinflusst wird.

Die Aussicht auf ein weltweites Ölangebotsüberangebot wird durch den monatlichen Bericht der US-Energieinformationsbehörde (EIA) weiter untermauert. Demnach stieg die US-Rohölproduktion im Juli um 109.000 Barrel pro Tag auf 13,64 Millionen Barrel pro Tag und übertraf damit den Rekordwert vom Juni. Auch die Internationale Energieagentur (IEA) und TotalEnergies prognostizieren übereinstimmend eine anhaltende Überversorgung sowohl für 2025 als auch für 2026.

Zudem belasten anhaltende Sorgen um die politische Stabilität in den USA weiterhin die Ölpreise. Die republikanische Regierung von Präsident Donald Trump hat sich mit den demokratischen Abgeordneten noch nicht auf einen Haushaltsverlängerungsplan geeinigt, obwohl die Frist für die Verabschiedung des Haushalts durch den Kongress heute Morgen, am 1. Oktober, abläuft. Sollte der Kongress den Haushalt nicht rechtzeitig verabschieden und die Regierung zu einem teilweisen Stillstand gezwungen sein, wären zahlreiche öffentliche Dienstleistungen beeinträchtigt, was die Veröffentlichung wichtiger Wirtschaftsberichte verzögern würde.

Laut einer Analyse der ANZ Bank übt dieses Risiko einen Abwärtsdruck auf die Ölpreise aus, da Investoren befürchten, dass politische und soziale Instabilität die Energienachfrage in den USA in naher Zukunft verringern wird.

Quelle: https://baotintuc.vn/thi-truong-tien-te/luc-ban-tiep-tuc-chiem-uu-the-gia-ca-cao-va-dau-tho-chiu-suc-ep-lon-20251001082755031.htm

![[Foto] Generalsekretär To Lam und der Vorsitzende der Nationalversammlung, Tran Thanh Man, nehmen an der Feier zum 80. Jahrestag des traditionellen Tages des vietnamesischen Inspektionssektors teil.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Kommentar (0)