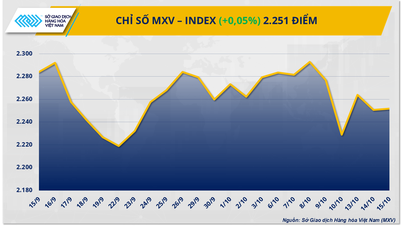

Nach Angaben der vietnamesischen Warenbörse (MXV) kehrte die Kaufkraft zurück und dominierte am gestrigen Handelstag (29. Oktober) den Weltrohstoffmarkt .

Zum Handelsschluss stieg der MXV-Index um 0,24 % auf 2.154 Punkte. Besonders hervorzuheben ist, dass die Kakaopreise am Markt für industrielle Rohstoffe ihren Aufwärtstrend fortsetzten und um mehr als 5 % zulegten. Auch im Agrarsektor führte Weizen den Aufwärtstrend der gesamten Gruppe an, da die Erntesaison in wichtigen Exportländern wie den USA und der Ukraine durch widrige Wetterbedingungen gefährdet ist.

|

| MXV-Index |

Die Kakaopreise übersteigen 7.200 US-Dollar pro Tonne.

Zum Handelsschluss gestern zeigte sich bei den Preisen für industrielle Rohstoffe eine deutliche Spaltung zwischen Gewinnern und Verlierern. Die Kaufkraft überwog jedoch weiterhin, da viele Artikel gleichzeitig im Preis stiegen.

|

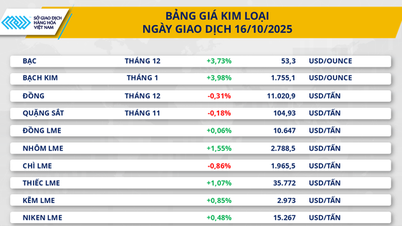

| Preisliste für industrielle Rohstoffe |

Besonders hervorzuheben ist, dass die Kakaopreise die Kursgewinne der Gruppe anführten, nachdem sie den Referenzwert um mehr als 5,06 % überstiegen hatten. Anhaltende Starkregenfälle in den Kakaoanbaugebieten Afrikas führten zu einem Umschwung der Markterwartungen hin zu Sorgen über Schädlingsbefall, der Produktivität und Ertrag beeinträchtigen könnte.

Laut JPMorgan wird das weltweite Kakaoangebot im Erntejahr 2024/25 voraussichtlich weiterhin um 100.000 Tonnen sinken, entgegen der vorherigen Prognose eines ausgeglichenen Angebots. In der Elfenbeinküste, dem weltweit größten Kakaoproduzenten und -exporteur, werden die Aktivitäten zur Angebotsaufnahme der neuen Ernte jedoch beschleunigt. Konkret erreichte die Kakaomenge, die in den ersten 27 Tagen des Erntejahres 2024/25 in den Häfen ankam, 285.000 Tonnen, ein Anstieg von 26 % gegenüber dem Vorjahreszeitraum.

Andererseits sanken die Preise beider Kaffeesorten nach zwei aufeinanderfolgenden Anstiegen. Arabica-Kaffee verbilligte sich um 1,68 % auf 5.469,7 USD/Tonne, während der Preis für Robusta um 2,31 % auf 4.398 USD/Tonne zurückging. Diese Entwicklung wurde hauptsächlich durch Schwankungen des USD/BRL-Wechselkurses und weniger durch grundlegende Angebots- und Nachfragefaktoren beeinflusst.

Konkret führte die Abschwächung des brasilianischen Real bei gleichzeitig seitwärts tendierendem Dollar-Index zu einem Anstieg des USD/BRL-Wechselkurses auf ein 12-Wochen-Hoch. Dies nährte die Befürchtung, Brasilien könnte seine Kaffeeexporte steigern, um von der Wechselkursdifferenz zu profitieren, und dadurch das globale Angebot-Nachfrage-Gleichgewicht unter Druck setzen.

Laut CECAFE hat Brasilien in den ersten 28 Oktobertagen Exportgenehmigungen für fast 3,2 Millionen Säcke Arabica-Kaffee erteilt, rund 54.000 Säcke mehr als im gleichen Zeitraum des Vormonats. Was die Produktionsaussichten betrifft, so haben die jüngsten Regenfälle zwar die Hauptblüte der Arabica-Pflanzen begünstigt, doch viele Analysten und Kaffeebauern befürchten weiterhin, dass sich die Ernte 2025/26 aufgrund der späten Regenfälle nicht vollständig erholen wird.

Einem Bericht von Somar Meteorologia zufolge betrug der Niederschlag im Bundesstaat Minas Gerais – Brasiliens größtem Arabica-Kaffeeanbaugebiet – letzte Woche lediglich 25,1 mm, 26 % weniger als der historische Durchschnitt.

Die Weizenpreise steigen aufgrund sinkender Erntequalität in den USA.

Grüne Aktien dominierten gestern die Agrarmärkte, wobei Weizen die größten Kursgewinne verzeichnete. Da Ernten in wichtigen Exportländern wie den USA und der Ukraine durch widrige Wetterbedingungen bedroht waren, griffen Käufer zu Beginn des Handelstages vermehrt zu Weizen.

Laut dem Bericht des US-Landwirtschaftsministeriums (USDA) zum Erntefortschritt hatten die Landwirte bis zum 27. Oktober erst 80 % der geplanten Winterweizenfläche bestellt. Dies entspricht einem Anstieg von 7 Prozentpunkten gegenüber der Vorwoche, liegt aber weiterhin unter den Markterwartungen von 83 %. Dieser Fortschritt ist auch geringer als die 82 % zum gleichen Zeitpunkt des Vorjahres und der Fünfjahresdurchschnitt von 84 %. Hinsichtlich der Qualität wurden nur 38 % der Weizenanbaufläche als gut/ausgezeichnet eingestuft, deutlich weniger als die 47 % zum gleichen Zeitpunkt des Vorjahres und die Prognosen der Analysten.

|

| Preisliste für landwirtschaftliche Produkte |

In der Ukraine hatten die Landwirte laut Angaben des Landwirtschaftsministeriums bis zum 28. Oktober rund 92 % ihres Winterweizenanbauplans abgeschlossen. Eine anhaltende Dürre vom Sommer bis zum Frühherbst zwang die Landwirte jedoch, Weizen auf trockenen Böden anzubauen, was das Pflanzenwachstum verlangsamte und die Erträge gefährdete. Dies beeinträchtigt die Weizenproduktionsaussichten der Ukraine für das kommende Jahr erheblich.

Unterdessen verbesserten sich auch die Dezember-Kontraktpreise für Mais mit einem leichten Anstieg von 0,73 %, was hauptsächlich auf den starken Anstieg der Weizenpreise zurückzuführen ist, trotz der positiven Erntesituation in den USA.

Konkret erreichte die Maisernte in den USA laut dem Bericht „Crop Progress“ am 27. Oktober 81 % des Plans. Dies übertraf die Markterwartung von 80 % und lag deutlich über den 68 % des Vorjahreszeitraums sowie dem Fünfjahresdurchschnitt von 64 %. Es handelt sich um die schnellste Maisernte in den USA im letzten Jahrzehnt, was die Aussicht auf eine zweithöchste Erntemenge in der Geschichte des Landes erhöht.

Auf dem Inlandsmarkt wurde gestern, am 29. Oktober, ein leichter Rückgang der Angebotspreise für südamerikanischen Mais an den Häfen des Landes festgestellt. Im Hafen von Vung Tau schwankte der Angebotspreis für Mais mit Liefertermin Dezember 2024 zwischen 6.600 und 6.650 VND/kg. Für die Lieferung im Januar des Folgejahres wurde südamerikanischer Mais hingegen zu Preisen zwischen 6.650 und 6.700 VND/kg angeboten. Im Hafen von Cai Lan lag der Angebotspreis 50 bis 100 VND höher als in Vung Tau.

Preise einiger anderer Waren

|

| Metallpreisliste |

|

| Energiepreisliste |

Quelle: https://congthuong.vn/thi-truong-hang-hoa-hom-nay-ngay-3010-luc-mua-chiem-uu-the-keo-chi-so-mxv-index-phuc-hoi-355668.html

![[Foto] Generalsekretär To Lam besucht das Projekt des internationalen Flughafens Long Thanh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763008564398_vna-potal-tong-bi-thu-to-lam-tham-du-an-cang-hang-khong-quoc-te-long-thanh-8404600-1261-jpg.webp)

![Dong Nai OCOP-Übergang: [Artikel 3] Verknüpfung von Tourismus und OCOP-Produktkonsum](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Kommentar (0)