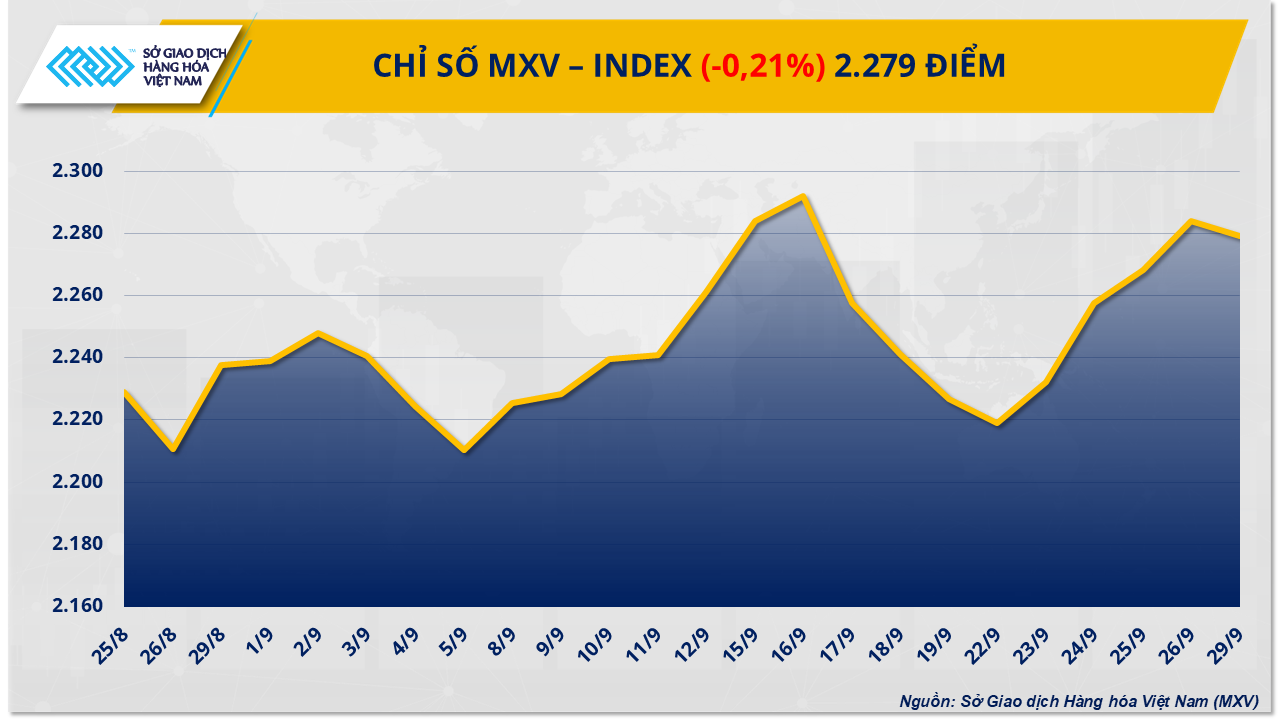

Der Energiesektor verzeichnete die größten Kursverluste, wobei Rohöl aufgrund von Anzeichen für eine Verbesserung des Angebots um bis zu 3 % einbrach. Kupfer hingegen profitierte von einem schwächeren Dollar und Sorgen über ein verknapptes Angebot und konnte den zweiten Handelstag in Folge Gewinne verzeichnen.

Angebotsdruck lässt die Ölpreise einbrechen

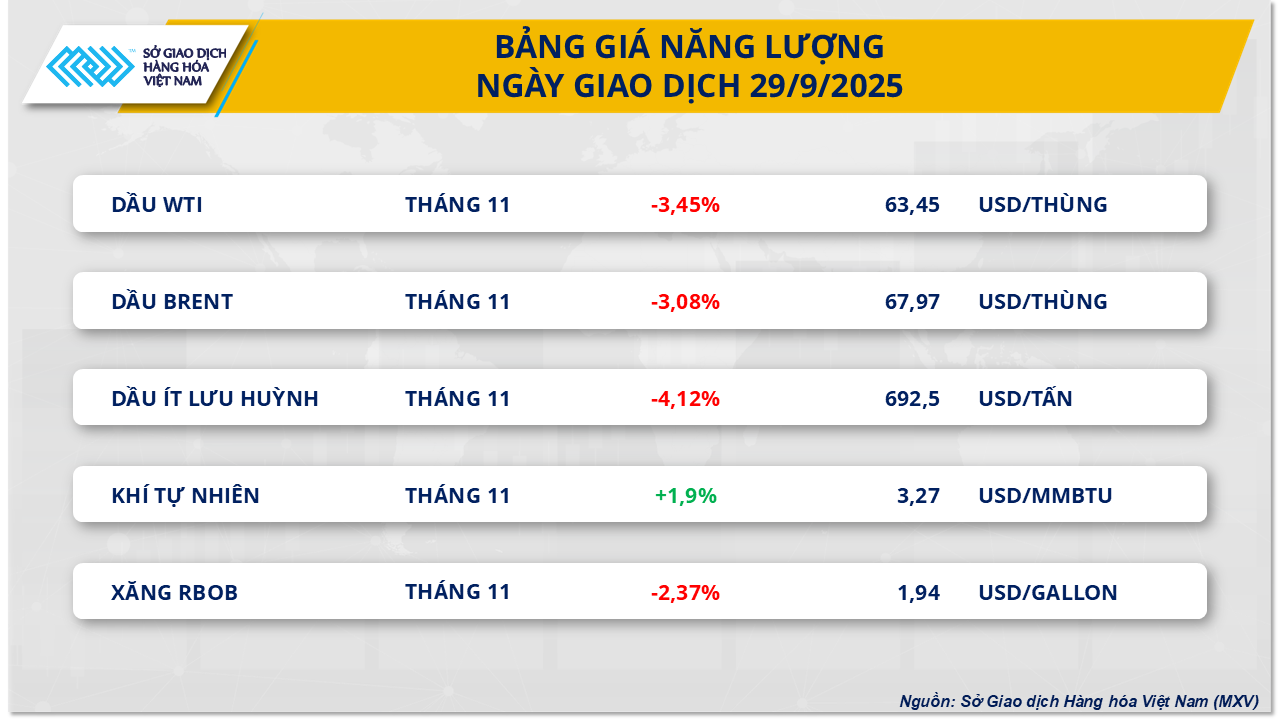

Laut der vietnamesischen Warenbörse (MXV) verzeichnete der Energiemarkt gestern Verluste, da die meisten wichtigen Rohstoffe deutlich nachgaben. Der WTI-Ölpreis sank um fast 3,5 % auf 63,4 US-Dollar pro Barrel, während Brent-Öl ebenfalls um mehr als 3 % auf 67,9 US-Dollar pro Barrel fiel. Am Wochenende gab es positive Signale bezüglich des Angebots, die den Anstieg der vorangegangenen vier Handelstage beendeten.

Die OPEC+ wird voraussichtlich an ihrem Plan festhalten, die Ölproduktion im November um 137.000 Barrel pro Tag zu erhöhen. Dies geht aus einer Mitteilung der acht wichtigsten Mitgliedsländer vom 5. Oktober hervor. Ziel des Schritts ist es, den Marktanteil auszubauen und dem Druck der USA nachzukommen, das Angebot zu erhöhen und die Ölpreise zu senken. Seit April hat die OPEC+ ihre Gesamtproduktionsquote um mehr als 2,5 Millionen Barrel pro Tag erhöht, was etwa 2,4 % der weltweiten Nachfrage entspricht. Damit wurde die Kürzung um 2,2 Millionen Barrel pro Tag vollständig rückgängig gemacht und die zweite Kürzung um 1,65 Millionen Barrel pro Tag vom Oktober eingeleitet.

Der Abwärtsdruck auf die Preise kommt auch aus dem Irak – dem zweitgrößten Rohölproduzenten der Welt . Am 27. September gab das irakische Ölministerium bekannt, die Ölexporte aus der autonomen Kurdenregion im Norden in die Türkei nach mehr als zweieinhalb Jahren Unterbrechung wieder aufgenommen zu haben. Das neue Abkommen zwischen der Regierung in Bagdad, der autonomen Kurdenregion und ausländischen Unternehmen soll die Transportkapazität über den Hafen von Ceyhan auf 150.000 bis 160.000 Barrel pro Tag erhöhen und möglicherweise in naher Zukunft sogar 230.000 Barrel pro Tag erreichen.

Im Gegensatz zu Rohöl entwickelte sich Erdgas in den USA weiterhin entgegen dem allgemeinen Trend. Zum Handelsschluss stiegen die Erdgaspreise an der NYMEX um knapp 1,9 % auf 3,27 US-Dollar/MMBtu. Hauptgrund hierfür waren Prognosen für eine Rückkehr heißer Witterung, die den Bedarf an Strom und Brennstoff für Kraftwerke erhöhen dürften. Zudem zeigten Daten von BloombergNEF, dass die US-Erdgasexporte zuletzt stark zugenommen haben, was ebenfalls zum Preisanstieg im Laufe des Handelstages beitrug.

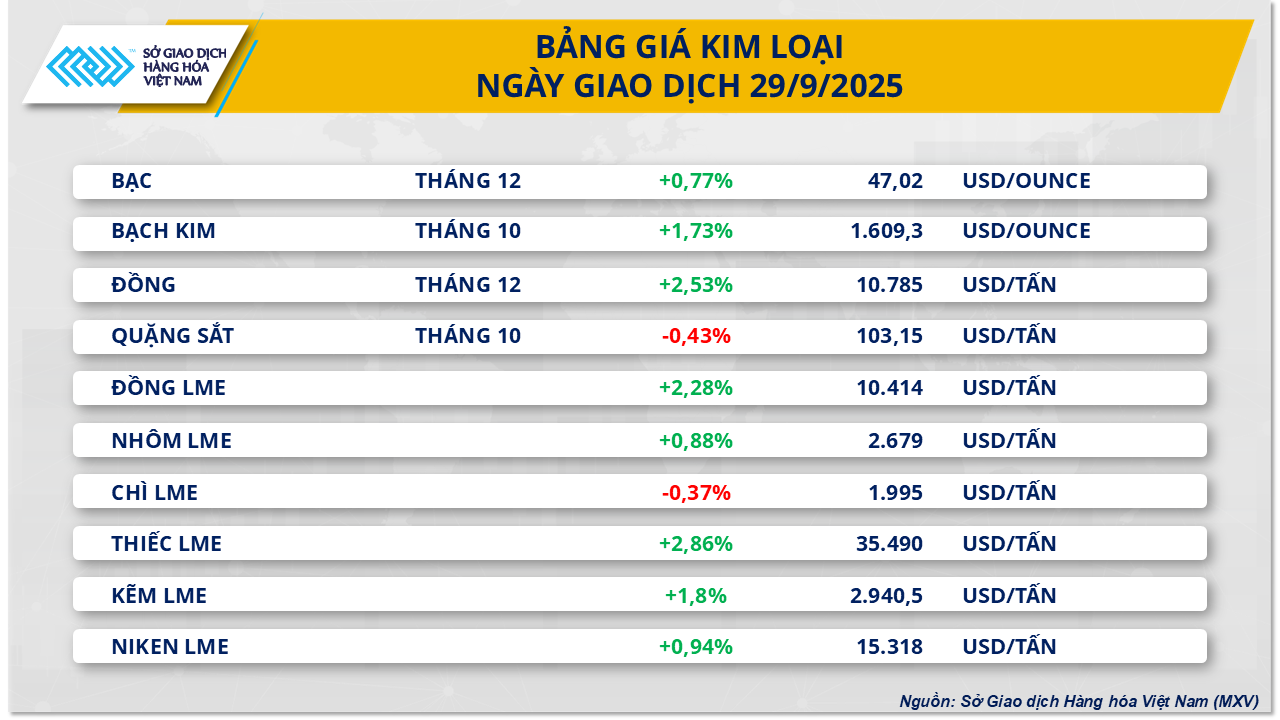

COMEX-Kupfer steigt den zweiten Tag in Folge

Entgegen dem allgemeinen Trend am Rohstoffmarkt dominierte die Kaufkraft weiterhin den Metallsektor, wobei acht von zehn Artikeln in der ersten Handelssitzung der Woche im Preis stiegen. Besonders hervorzuheben ist der Preisanstieg des COMEX-Kupferkontrakts um 2,53 % auf 10.785 USD/Tonne – den höchsten Stand der letzten zwei Monate.

Laut MXV wurde der Anstieg der Kupferpreise maßgeblich durch zwei Faktoren gestützt. Erstens schwächte sich der USD-Index weiter um 0,25 % auf 97,91 Punkte ab, wodurch in USD notierte Rohstoffe, darunter Kupfer, für Anleger mit anderen Währungen attraktiver wurden. Zweitens ist die Produktionsunterbrechung in der Grasberg-Mine (Indonesien) – der zweitgrößten Kupfermine der Welt – noch immer nicht behoben. Nach dem Vorfall Anfang des Monats beschlossen Freeport Indonesia und die indonesische Regierung, den Abbau vorübergehend einzustellen, um sich auf die Rettungsmaßnahmen zu konzentrieren, was die globale Kupferproduktion stark unter Druck setzte.

Laut Goldman Sachs könnte der Vorfall die Kupferproduktion in der zweiten Jahreshälfte 2025 um 160.000 Tonnen und im Jahr 2026 um weitere 200.000 Tonnen reduzieren. Dadurch würde sich das Angebots-Nachfrage-Gleichgewicht 2025 von einem Überschuss von 105.000 Tonnen zu einem Defizit von 55.500 Tonnen verschieben. BMI erhöhte seine Prognose für ein weltweites Angebotsdefizit im Jahr 2026 auf 400.000 Tonnen, während Citi vor einem weiteren Fehlbetrag von rund 350.000 Tonnen im Jahr 2027 warnte. Diese Zahlen deuten darauf hin, dass sich das Marktgleichgewicht mittelfristig allmählich in Richtung eines Defizits verschiebt.

Andererseits deutet einiges darauf hin, dass China, der weltweit größte Kupferverbraucher, den Ausbau seiner Raffineriekapazitäten verlangsamt. Hauptgrund dafür ist der rekordniedrige Preis für die Erzverarbeitung (TC/RC), der viele Fabriken dazu zwingt, Verträge mit Gebühren nahe null US-Dollar pro Tonne abzuschließen, um die Versorgung aufrechtzuerhalten. Dies könnte die Nachfrage nach Rohkupfererz kurzfristig dämpfen und den Preisanstieg etwas bremsen. Die mangelnde Kapazitätserweiterung der Branche birgt jedoch auch das Risiko eines Mangels an raffiniertem Kupfer in den nächsten Jahren, insbesondere da die Nachfrage nach diesem Metall für die Produktion von Elektrofahrzeugen und für Stromnetze in China weiterhin rasant wächst.

Quelle: https://baotintuc.vn/thi-truong-tien-te/nguon-cung-noi-long-keo-gia-dau-tho-giam-dong-comex-huong-loi-tu-thieu-hut-20250930094441046.htm

![[Foto] Generalsekretär To Lam und der Vorsitzende der Nationalversammlung, Tran Thanh Man, nehmen an der Feier zum 80. Jahrestag des traditionellen Tages des vietnamesischen Inspektionssektors teil.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Kommentar (0)