Börsenausblick für die Woche vom 8. bis 13. April: Die kurzfristigen Risiken nehmen tendenziell zu.

Der Markt ist derzeit eher auf kurzfristige Spekulation ausgerichtet und eignet sich für Positionen, die zu hohen Preisen verkauft und zu niedrigen Preisen zurückgekauft wurden; neue Kaufpositionen erfordern eine sorgfältigere und selektivere Bewertung.

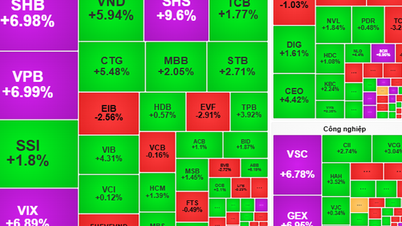

Die erste Aprilwoche verlief am Aktienmarkt eher enttäuschend. Der VN-Index fiel deutlich, nachdem er sich dem starken Widerstandsbereich um 1.290–1.300 Punkte genähert hatte und der Verkaufsdruck zunahm. Die Kapitalflüsse schienen selektiv zu sein, kein bestimmter Sektor führte den Markt an.

Die Lichtblicke kamen aus dem Immobilien- und dem Öl- und Gassektor. Gleichzeitig kam es im Bankensektor und bei anderen wichtigen Aktien wie HPG undFPT zu einer deutlichen Korrektur.

Insbesondere der Bankensektor übte diese Woche den größten Abwärtsdruck auf den VN-Index aus. Die vier größten negativen Auswirkungen auf den Index – CTG, BID, MBB und TCB – gingen mit insgesamt 10,3 Punkten verloren. Weitere Bankaktien unter den Top 10 warenACB , VIB und STB. Auf der anderen Seite führten HVN und NVL mit Kursgewinnen von 15,2 % bzw. 6 % die Gruppe mit den größten positiven Auswirkungen auf den VN-Index an.

Zum Wochenschluss fiel der VN-Index im Vergleich zur Vorwoche um 2,23 % auf 1.255,11 Punkte und testete damit erneut die bisherige Höchstmarke für 2023 (1.245–1.255 Punkte). Der VN-Index liegt weiterhin über wichtigen mittel- und langfristigen Widerstandsmarken wie 1.200 und 1.250 Punkten.

Im Laufe der Woche erreichte die Liquidität an der HoSE 127.065 Milliarden VND, ein Anstieg von 12,4 % gegenüber der Vorwoche. Ausländische Investoren blieben mit Nettoverkäufen im Wert von 2.182 Milliarden VND weiterhin Nettoverkäufer. Im Vergleich zu den Vorwochen war die ausländische Investorenposition diese Woche weniger negativ; in den letzten beiden Handelstagen kehrten sie zu Nettokäufen zurück, wenn auch in geringem Umfang. Die größten Nettoverkäufer dieser Woche waren VHM (654 Milliarden VND), MSN (526 Milliarden VND) und SSI (491 Milliarden VND). Die größten Nettokäufer waren hingegen MWG (391 Milliarden VND) und NVL (201 Milliarden VND).

Laut Herrn Phan Tan Nhat, Leiter des Analyseteams bei SHS Securities, wirkten sich mehrere Faktoren in der vergangenen Woche negativ auf den Markt aus: (1) Der Wechselkurs stieg stark an. (2) Die Renditen von Staatsanleihen stiegen und durchbrachen den Abwärtstrendkanal, der seit Oktober 2022 anhielt. Die Rendite zehnjähriger vietnamesischer Staatsanleihen erreichte letzte Woche zeitweise 2,92 %, ein deutlicher Anstieg gegenüber 2,3 % Anfang Januar 2024. Dies beeinträchtigte den Kapitalzufluss in den Aktienmarkt. Darüber hinaus legten viele Aktien bzw. Aktiengruppen nach fünf Monaten steigender Kurse um 50 bis 100 % zu, was Gewinnmitnahmen auslöste.

Letzte Woche zeigte sich der Markt stark polarisiert. Positiv zu vermerken war, dass die mittelfristigen Kapitalflüsse weiterhin stark waren und gut zirkulierten, insbesondere bei Öl- und Gasaktien, von denen viele nach fünf bis sechs Monaten Konsolidierung deutliche Kursanstiege verzeichneten, sowie im Immobiliensektor. Die meisten Aktien, darunter Banken, Industriepark- und Wertpapieraktien, gerieten jedoch nach Phasen starker Kursgewinne unter Gewinnmitnahmedruck und wurden heftig verkauft.

Eine bemerkenswerte Information dieser Woche ist laut Daten des vietnamesischen Wertpapierdepotzentrums (VSD), dass die Zahl der Konten inländischer Anleger im März 2024 um 163.621 gestiegen ist. Der Anstieg der Neugründungen ist auf sinkende Zinsen, kontinuierlich steigende Goldpreise, anhaltende Schwierigkeiten im Immobiliensektor und das fehlende Vertrauen in Anleihen zurückzuführen, wodurch Aktien zur ersten Wahl geworden sind.

Eine weitere positive Entwicklung ist die offizielle Anpassung der Sparzinsen durch die Vietcombank . Für Privatkunden senkte die VCB die Zinsen um 0,1 Prozentpunkte für Laufzeiten von einem bis neun Monaten. Auch für institutionelle Kunden reduzierte die Vietcombank die durchschnittlichen Sparzinsen um 0,1 Prozentpunkte für Laufzeiten von einem bis zwölf Monaten.

Rein technisch betrachtet ist der VN-Index, nachdem er sich nicht von seinem vorherigen Höchststand bei 1.290 erholen konnte, drei Tage in Folge stark gefallen, was ein besorgniserregendes Zeichen für den kurzfristigen Trend ist.

Die psychologische Unterstützungsmarke von 1.250 Punkten könnte dem Index nächste Woche zur Stabilisierung verhelfen. Um jedoch den kurzfristigen Abwärtstrend zu durchbrechen, benötigt der VN-Index Zeit, sich zu stabilisieren und eine Basis zu bilden. Anleger sollten die Indexbewegungen bei 1.250 Punkten und gegebenenfalls bei 1.230 Punkten, sollte der VN-Index weiter fallen, genau beobachten. Es ist zu beachten, dass die Marktrisiken zunehmen.

Für die Handelsstrategie der nächsten Woche sollten sich kurzfristig orientierte Anleger auf die Verwaltung ihrer Positionen und die Aufrechterhaltung einer ausgewogenen Aktienallokation konzentrieren und gegebenenfalls in Erwägung ziehen, ihre Bestände während Korrekturphasen schrittweise zu erhöhen.

Langfristig orientierte Anleger sollten weiterhin fundamental solide Aktien mit positiven Kursaussichten halten. Anleger mit hohen liquiden Mitteln könnten erwägen, ihre Position am kurzfristigen Unterstützungsniveau von 1.250 Punkten auszubauen.

Zu beobachten sind die Sektoren Immobilien, Öl und Gas, Exporte, Konsumgüter und Stahl/beschichtetes Blech.

Herr Nhat prognostizierte, dass der Markt auch nächste Woche stark differenziert bleiben wird. Aktien und Aktiengruppen, die unter Verkaufsdruck standen, werden sich erholen und konsolidieren, während kurzfristig spekulatives Kapital in Aktien, die sich letzte Woche positiv entwickelt haben, weiter zunehmen dürfte. Sollte der VN-Index weiterhin unter Verkaufsdruck stehen, wird er sich erholen und ein ausgeglichenes Tief um 1.240 Punkte ausbilden. Anschließend wird er sich im Bereich von 1.240–1.245 bis 1.265–1.270 Punkten konsolidieren.

Der Markt tendiert derzeit jedoch eher zu kurzfristigen Spekulationen, die sich für Positionen eignen, die zu hohen Preisen verkauft und zu niedrigen Preisen zurückgekauft wurden. Neue Kaufpositionen erfordern eine sorgfältigere und selektivere Bewertung, wobei qualitativ hochwertige Aktien, die in der vergangenen Woche stark unter Druck standen, wie beispielsweise Industriepark-, Hafen- und Energieaktien, schrittweise akkumuliert werden sollten.

Aus vorsichtiger Anlegersicht empfiehlt Herr Nhat, die Veröffentlichung der Informationen (1) zur Gesamtverschuldung und den verfügbaren liquiden Mitteln der Investoren in den Unternehmen zum Ende des ersten Quartals 2024 abzuwarten, um eine umfassendere Bewertung vornehmen zu können. Es wird erwartet, dass die Gesamtverschuldung zum Ende des ersten Quartals 195.000 bis 200.000 Milliarden VND erreichen könnte, was einen relativ hohen Anteil ausmacht. (2) Es ist notwendig, die Veröffentlichung der Geschäftsergebnisse des ersten Quartals 2024 abzuwarten, um die Geschäftseffizienz, den Cashflow und die Bilanz der betreffenden Unternehmen zu beurteilen, bevor neue Investitionsentscheidungen getroffen werden.

Quelle

Kommentar (0)