Das sind die Punkte, die man beachten sollte, um den Cashflow aus der Tiefphase zu verfolgen und Güter für den neuen Investitionszyklus auszuwählen.

Der VN-Index durchbricht die 1.600-Punkte-Marke

Auch die weltweiten Aktienmärkte haben eine Woche mit vielen negativen Entwicklungen hinter sich. Zahlreiche Aktien verzeichneten deutliche Kursverluste. Am US-Aktienmarkt fiel der Nasdaq-Index um 3 Prozent und verzeichnete damit den größten wöchentlichen Rückgang seit Anfang April; der S&P 500 und der Dow Jones gaben jeweils um mehr als 1 Prozent nach.

Der starke Rückgang ereignete sich auch in vielen Märkten der asiatischen Region, darunter wichtige Märkte wie: Japan (-4,1 %), Südkorea (-3,7 %), Taiwan (-2,1 %)...

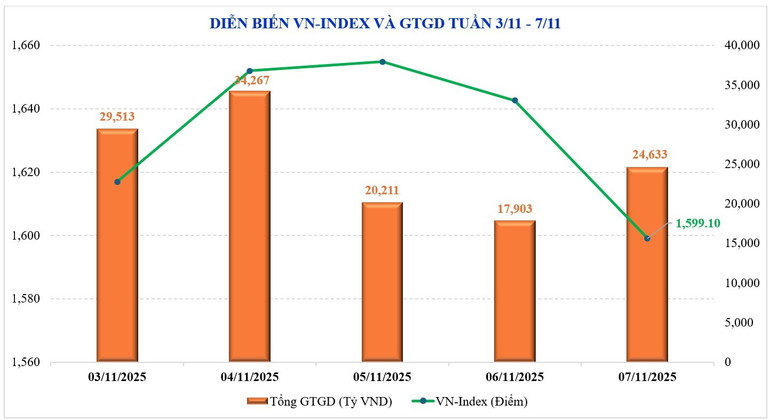

Im Einklang mit den globalen Märkten setzte sich der starke Kursverfall am vietnamesischen Aktienmarkt fort. Zum Handelsschluss am Wochenende notierte der VN-Index bei 1.599,1 Punkten, ein Minus von 40,55 Punkten (-2,5 %) gegenüber der Vorwoche. Damit verzeichnete der VN-Index den vierten Rückgang in Folge – den längsten seit Mitte August 2024. Vom Tiefststand der Vorwoche hat der Markt seit seinem Höchststand mehr als 200 Punkte (-11,2 %) eingebüßt.

Bei den Midcap-Aktien war der Rückgang mit -4,6 % am stärksten, der VN30 fiel ebenfalls um -3,2 % und der Smallcap-Index um -2,3 %.

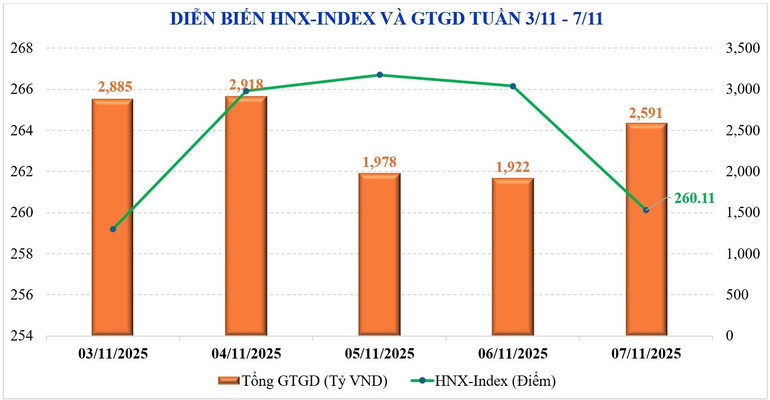

An der Börse in Hanoi drehten die beiden Hauptindizes in die entgegengesetzte Richtung. Der HNX-Index schloss die Woche bei 260,11 Punkten, ein Minus von 5,74 Punkten bzw. 2,16 % gegenüber der Vorwoche. Der UPCoM-Index hingegen legte um 1,77 % zu.

Der Markt verzeichnete eine Woche mit negativer Marktbreite, da Branchengruppen weiter nachgaben. Dennoch entwickelten sich einige Aktiengruppen entgegen dem Markttrend, beispielsweise Lebensmittel (+7,1 %), Versicherungen (+2,9 %) und Öl und Gas (+0,9 %). Der Rückgang konzentrierte sich hingegen auf einzelne Branchen wie Einzelhandel (-6,9 %), öffentliche Investitionen (-6,4 %) und Fischerei (-6,4 %).

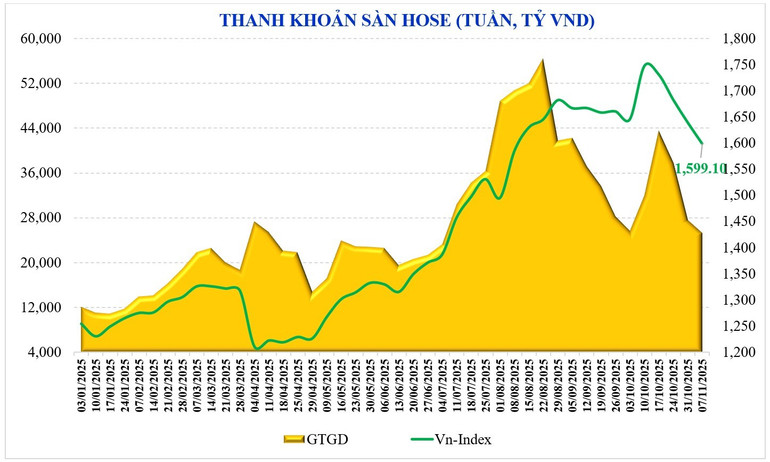

Die Marktliquidität ging letzte Woche zwar weiter zurück, jedoch nicht wesentlich. Dies ist angesichts des starken Marktrückgangs durchaus positiv zu bewerten. Dementsprechend erreichte das durchschnittliche Handelsvolumen in der vergangenen Woche 28,644 Milliarden VND pro Sitzung, ein Rückgang von 5,8 % gegenüber der Vorwoche, in der die bereitgestellte Liquidität ebenfalls um 4,8 % auf 26,565 Milliarden VND sank.

Laut Statistiken von MBS ging die Liquidität in der ersten Novemberwoche im Vergleich zum Oktoberdurchschnitt um 22 % zurück, lag aber immer noch 81 % über dem Wert des gleichen Zeitraums. Seit Jahresbeginn kumulierte die Liquidität des Gesamtmarktes 29.500 Milliarden VND, ein Plus von 39,8 % gegenüber dem Durchschnittsniveau im Jahr 2024 und 37 % gegenüber dem gleichen Zeitraum.

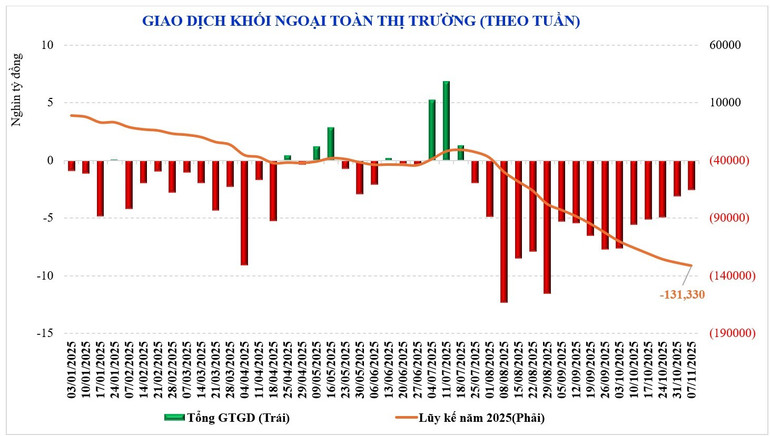

Ausländische Investoren verkaufen weiterhin netto, allerdings ist der Verkaufswert deutlich gesunken. Demnach haben sie netto -2.540 Milliarden VND verkauft. Dies ist die 16. Woche in Folge mit Nettoverkäufen, wodurch sich die kumulierten Nettoverkäufe seit Jahresbeginn auf -131.330 Milliarden VND belaufen. In der vergangenen Woche kauften ausländische Investoren netto folgende Aktien:FPT (+561 Milliarden VND), MSN (+286 Milliarden VND) und PVD (+270 Milliarden VND), während sie netto STB (-757 Milliarden VND), HDB (-426 Milliarden VND) und SSI (-312 Milliarden VND) verkauften.

Letzte Woche kaufte der Eigenhandelssektor der Wertpapierfirmen netto Aktien wie FPT (+339 Mrd. VND), TCB (+140 Mrd. VND), MWG (+107 Mrd. VND)... und verkaufte gleichzeitig andere Aktien wie HDB (-88 Mrd. VND), MSN (-53 Mrd. VND), CTG (-34 Mrd. VND)...

Hoffentlich kehrt der Cashflow aus der Tiefseefischerei allmählich zurück.

Der Aktienmarkt hat in letzter Zeit rapide an Wert verloren. Innerhalb von nur vier Wochen sank der VN-Index um fast 200 Punkte, was einem Rückgang von über 11 % gegenüber der 1.800-Punkte-Marke entspricht. Obwohl der Rückgang recht schnell erfolgte, ist er nicht allzu überraschend. Der Markt hatte sich über einen langen Zeitraum sehr stark entwickelt, daher ist eine Korrektur zum Nachkaufen notwendig.

Der Markt ist sich noch nicht sicher, ob der Abwärtstrend in der neuen Woche ein Ende finden wird. Der Index könnte sich weiter anpassen, doch die Liquidität ist relativ stabil. Trotz des starken Kursverfalls hat die Liquidität nicht massiv zugenommen. Hinzu kommt, dass viele Aktien stark gefallen sind und nun in den Kaufbereich vorgedrungen sind. Diese Faktoren deuten darauf hin, dass der inländische Cashflow, der seinen Tiefpunkt erreicht, in dieser Woche ein erstes Signal senden könnte. Der Cashflow wird der erste Indikator dafür sein, ob sich der Markttrend allmählich erholt hat oder nicht.

Der Markt benötigt möglicherweise noch einige weitere Cashflow-Tests, doch mit Blick auf die Zukunft weist er gute mittelfristige Aussichten für Ende dieses und Anfang nächsten Jahres auf. Erstens wird der Markt weiterhin makroökonomische Unterstützung erhalten.

Das BIP-Wachstum im vierten Quartal ist der erste Faktor – es dürfte auf einem hohen Niveau ausfallen, um das Wachstumsziel von über 8 % für das Gesamtjahr zu erreichen. Ein weiterer Faktor ist die Förderung von Investitionen und die Auszahlung öffentlicher Investitionsmittel. Zuletzt beschloss das Politbüro außerdem, sich weiterhin auf die Umsetzung von Aufgaben und Lösungen zu konzentrieren, um die bestmögliche Erreichung des Wachstumsziels für 2025 zu gewährleisten und eine solide Dynamik für nachhaltiges, zweistelliges Wachstum in der kommenden Zeit zu schaffen. Gleichzeitig sollen ab Anfang 2026 eine Reihe wichtiger nationaler Projekte in den Bereichen Verkehr, Energie, Infrastruktur und Projekte mit hohem öffentlichen Investitionsvolumen, wie die Ost-Nord-Süd-Autobahn, das Kernkraftwerk Ninh Thuan und die internationale Eisenbahnlinie, gestartet werden.

Zudem befindet sich die Sitzung der Nationalversammlung in ihrer Endphase. Daher dürfte die Stimmung offener sein, sobald die Politik des Landes klar verkündet wurde.

Der Markt verzeichnet üblicherweise auch in den letzten Monaten und zu Beginn des Jahres deutliche Kursgewinne. Die abgezogene Liquidität wird beobachtet und steht für einen Wiedereinstieg bereit, sobald der Aktienkurs attraktiv ist und die Liquidität durch inländische Kapitalflüsse steigt. Betrachtet man hingegen ausländische Investoren, so scheint diese Gruppe den Verkaufsdruck allmählich zu reduzieren, was einen erneuten Nettokauf in naher Zukunft nicht ausschließt.

Laut MBS Research hielt die Unterstützungszone des VN-Index bei 1.600 Punkten seit dem 25. August. Der Markt erholte sich hier mehrfach, wenn positive Käufe und Verkäufe am Tiefpunkt stattfanden. Dass der Markt die 1.600-Punkte-Marke am vergangenen Wochenende unterschritt, war nicht überraschend, da die erste Runde der Verkäufe am Tiefpunkt nicht sehr effektiv war. Zudem benötigt der schnelle Durchbruch dieser Unterstützungszone Ende letzter Woche weitere Bestätigungssignale.

Rein technisch betrachtet, dürften die nächsten Unterstützungsniveaus deutlich tiefer liegen, wenn der Markt dieses Unterstützungsniveau bei hoher Liquidität endgültig durchbricht und dabei den jüngsten Anstieg seit dem Tiefpunkt im April berücksichtigt. Kurzfristig liegt die Unterstützung des Marktes im Bereich des 100-Tage-Durchschnitts (MA100) bei etwa 1.590 bis 1.600 Punkten.

Quelle: https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-cho-tin-hieu-dong-tien-noi-bat-day-som-post921943.html

![Dong Nai OCOP-Übergang: [Artikel 3] Verknüpfung von Tourismus und OCOP-Produktkonsum](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Kommentar (0)