Überangebot drückt Ölpreise auf Zweiwochentief

Laut der vietnamesischen Rohstoffbörse (MXV) verzeichnete der Energiemarkt letzte Woche eine uneinheitliche Entwicklung. Während die Ölpreise aufgrund der anhaltenden Überangebotsgefahr weiter nachgaben, legten die übrigen Rohstoffe der Gruppe deutlich zu. Zum Handelsschluss notierte der WTI-Ölpreis weiterhin bei rund 59,7 USD/Barrel, was einem Rückgang von etwa 2 % entspricht. Der Brent-Ölpreis verlor ebenfalls mehr als 1,7 % und fiel auf 63,6 USD/Barrel.

Die weltweiten Ölpreise verzeichneten letzte Woche am 5. November mit einem Rückgang von rund 1,5 % ihren stärksten Einbruch und fielen damit auf den niedrigsten Stand seit zwei Wochen. Hauptgrund für diesen Rückgang waren zwei wöchentliche Berichte: Daten der US-Energieinformationsbehörde (EIA) und des American Petroleum Institute (API).

Konkret zeigten die Daten der EIA für die Woche bis zum 31. Oktober, dass die kommerziellen Rohölreserven in den USA um mehr als 5 Millionen Barrel gestiegen sind – der stärkste Anstieg seit Juli. Auch das API verzeichnete ein ähnliches Signal mit einem Zuwachs von 6,5 Millionen Barrel, der die Markterwartungen deutlich übertraf. Diese Zahlen haben die von Analysten bereits zuvor geäußerten Bedenken hinsichtlich eines möglichen Überangebots verstärkt.

Hinter den Zahlen verbirgt sich ein turbulentes politisches Umfeld in den USA. Seit dem 7. November ist die US-Regierung seit 38 Tagen stillgelegt – der längste Regierungsstillstand in der Geschichte des Landes. Diese Unsicherheit hat einen Dominoeffekt ausgelöst: Anleger suchen nach sicheren Anlagen und ziehen Kapital von risikoreichen Vermögenswerten wie Rohöl ab.

Neben den psychologischen Folgen hat die anhaltende Stilllegung auch realen Schaden angerichtet, da zahlreiche Beschäftigte im öffentlichen Dienst, darunter Fluglotsen, keine Gehälter erhalten haben. Infolgedessen war die US-amerikanische Luftfahrtbehörde FAA gezwungen, Tausende von Flügen zu streichen, was zu einem drastischen Rückgang der Nachfrage nach Kerosin führte.

Was die Produktionslage betrifft, kündigte die OPEC+ in ihrer jüngsten Pressemitteilung an, die Produktion im Dezember um rund 137.000 Barrel pro Tag zu erhöhen, was dem Niveau von Oktober und November entspricht. Diese Steigerung ist nicht überraschend und übt keinen nennenswerten Druck auf den Markt aus. Sie enthält jedoch ein weiteres Signal: Die OPEC+ wird die Produktionssteigerungen im ersten Quartal 2026 aussetzen, dem Zeitraum, den sie hinsichtlich des weltweiten Angebots-Nachfrage-Gleichgewichts als den schwächsten eingestuft hat. Diese Entscheidung zur Drosselung der Produktionssteigerungen führte zu einer leichten Erholung der Ölpreise zu Wochenbeginn.

Auf dem Inlandsmarkt führte das Ministerium für Industrie und Handel – gemeinsam mit dem Finanzministerium – am Nachmittag des 6. November die Preisregulierung für Benzin ein. Dabei sanken die Preise für drei von fünf Benzinsorten tendenziell leicht. Heizöl verzeichnete mit 319 VND/kg (2,18 %) den größten Rückgang, während E5RON 92 und RON 95 um 70–80 VND/Liter (0,35–0,4 %) günstiger wurden. Diesel hingegen verteuerte sich um 120 VND/Liter (0,62 %), was der Entwicklung an der SGX Singapore entsprach. Das Ministerium hielt weiterhin einen angemessenen Preisunterschied zwischen Biokraftstoffen und Mineralbenzin aufrecht und nahm keine Rückstellungen oder Auszahlungen aus dem Benzinpreisstabilisierungsfonds vor.

Tauziehen auf dem Kaffeemarkt

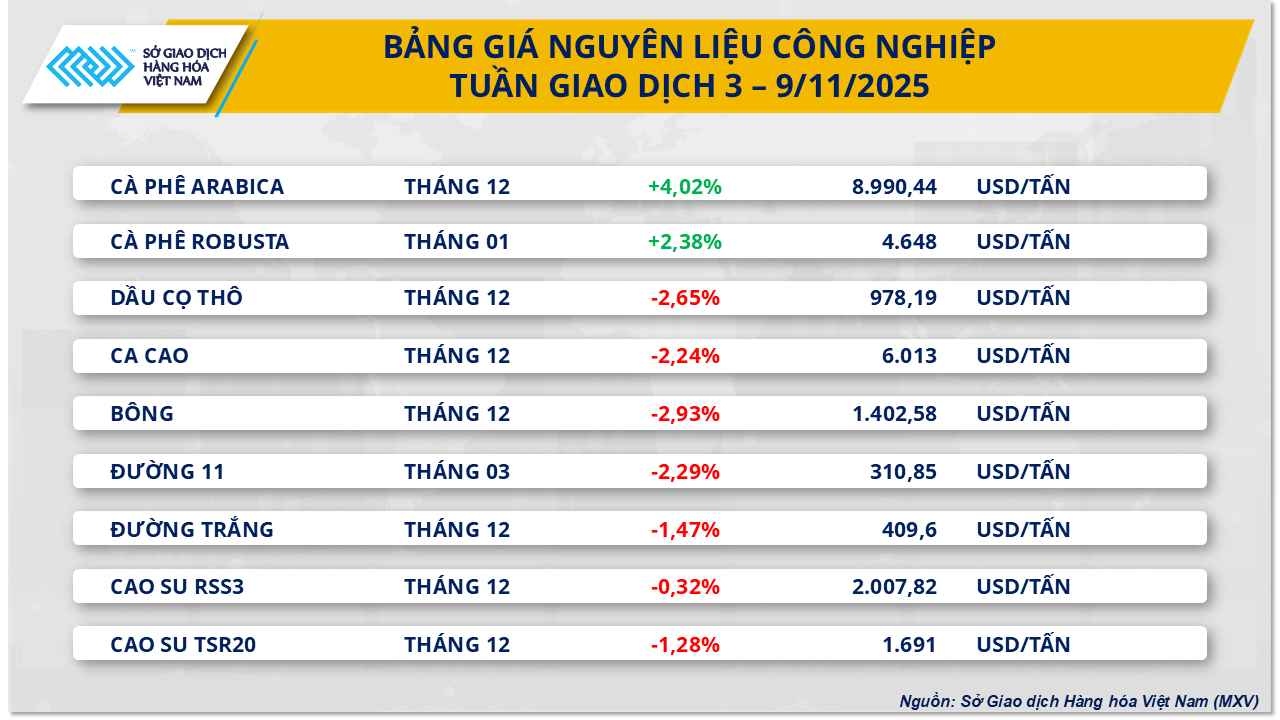

Zum Abschluss der letzten Handelswoche verzeichnete der Markt für industrielle Rohstoffe bei sieben von neun Positionen einen rückläufigen Trend. Besonders hervorzuheben ist der Preisanstieg bei zwei Kaffeesorten, die nach den volatilen Phasen zu Wochenbeginn wieder anzogen und damit den Lichtblick darstellten. Konkret stieg der Preis für Arabica-Kaffee in der letzten Handelswoche um mehr als 4 % auf 8.990 USD/Tonne, während der Preis für Robusta-Kaffee ebenfalls um fast 2,4 % auf 4.648 USD/Tonne zulegte.

Der Fokus des Marktes richtet sich nun auf Vietnam, wo Taifun Kalmaegi am Abend des 6. November im zentralen Hochland auf Land traf und die Ernte der Saison 2025/26 erheblich beeinträchtigte. Laut Aufzeichnungen aus wichtigen Anbaugebieten wie Chu Se (Gia Lai), Ea H'leo, Cu M'gar (Dak Lak) und Lam Dong sind erst 10–20 % der Anbaufläche geerntet. Anhaltende Starkregenfälle erschweren den Bauern die natürliche Trocknung der Bohnen und zwingen sie, auf maschinelle Trocknung umzusteigen oder die frischen Bohnen direkt an Zwischenhändler zu verkaufen. Dies hat die Qualität der Bohnen unmittelbar beeinträchtigt und Bedenken hinsichtlich des tatsächlichen Ertrags von Robusta-Bohnen in der nächsten Saison geweckt.

Unterdessen sind die Exporte in Brasilien im Zeitraum von Juli bis Oktober des Erntejahres 2025/26 auf knapp 12,5 Millionen Säcke eingebrochen – ein Rückgang um 22 % gegenüber dem Vorjahreszeitraum. Diese Entwicklung hat US-amerikanische Röstereien, deren Lagerbestände zur Neige gehen, gezwungen, ihre Bestellungen bei zertifizierten Lagern an der ICE Exchange zu erhöhen. Dies führte zu einem kontinuierlichen Rückgang der Arabica-Kaffeebestände an der ICE Exchange in New York, die am 7. November auf fast 417.480 Säcke fielen und damit den niedrigsten Stand seit fast zwei Jahren erreichten.

Am vergangenen Wochenende blieb der Preis für Rohkaffee auf dem Inlandsmarkt hoch und schwankte um 119.500 VND/kg. Dies entspricht einem Anstieg von 1.500–2.000 VND/kg gegenüber dem vorherigen Wochenende und von 11.500–13.000 VND/kg gegenüber dem Vorjahreszeitraum. Die Einkaufsmacht der Lager großer Unternehmen in Buon Ma Thuot und Gia Lai blieb stabil. Der Einkaufspreis im Lager Buon Ma Thuot lag zwischen 119.000 und 119.500 VND/kg, Lager, die qualitätszertifizierte Ware annahmen, zwischen 120.000 und 120.500 VND/kg, und auch die großen Lager in Gia Lai kauften stabil um 120.000 VND/kg ein.

Aufgrund des Mangels an neuen Ernten sind die tatsächlichen Transaktionen auf dem Markt jedoch weiterhin sporadisch. Einige Bauern in Gia Lai nutzen sonnige Tage zur Ernte, beabsichtigen aber, gute Produkte selbst zu trocknen und zu lagern, anstatt sie sofort zu verkaufen. Auch die Exportaktivitäten sind noch gering; der FOB-Preis für Vietnam mit Liefertermin Januar 2026 liegt etwa 50 USD/Tonne über dem indonesischen.

Quelle: https://baotintuc.vn/thi-truong-tien-te/thi-truong-hang-hoa-giang-co-giua-du-cung-va-thieu-hut-20251110081738352.htm

![Dong Nai OCOP-Übergang: [Artikel 3] Verknüpfung von Tourismus und OCOP-Produktkonsum](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Kommentar (0)