La información anterior se recoge en el informe del mercado inmobiliario de abril, publicado recientemente por DKRA Group. En consecuencia, en el segmento de villas vacacionales, la oferta siguió disminuyendo desde finales del segundo trimestre de 2022, el número de proyectos lanzados al mercado fue muy reducido, la oferta se redujo un 69 % con respecto al mes anterior y un 98 % con respecto al mismo periodo del año anterior.

En concreto, durante el mes solo se registraron dos proyectos: uno nuevo y otro que se puso a la venta en su siguiente fase, sumando doce unidades a la oferta. Las regiones Norte y Sur continuaron liderando la oferta del mercado, mientras que la región Centro no registró nuevos proyectos durante cuatro meses consecutivos.

Mientras tanto, el volumen de consumo es de tan solo 3 unidades, lo que equivale a una tasa de consumo del 38%. Esto se debe a la muy baja demanda y a la lentitud en las ventas de los nuevos proyectos. El 60% de los proyectos principales han cerrado sus cestas sin registrar ninguna transacción.

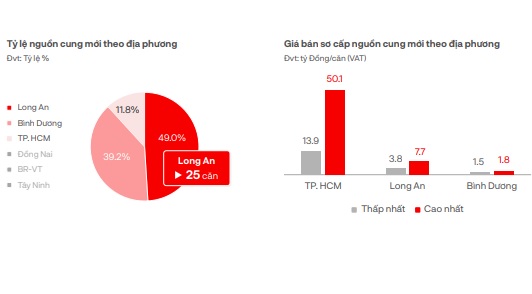

Según la DKRA, el nivel de precios de venta primarios se mantiene sin cambios respecto al mes pasado. En el norte del país, el precio de venta primario más alto registrado fue de 28.800 millones de VND/unidad y el más bajo de 8.500 millones de VND/unidad.

En el sur, el precio primario más alto es de 52.200 millones de VND/unidad y el más bajo de 29.100 millones de VND/unidad. Se prevé que el próximo mes la oferta y la demanda del mercado aumenten ligeramente, pero sin grandes fluctuaciones, principalmente en Phu Quoc. Muchos inversores siguen aplicando políticas de apoyo a los tipos de interés, como el periodo de gracia para el pago del principal, para respaldar a los compradores en este segmento.

Oferta primaria y precios de venta por ubicación.

En el segmento de casas adosadas y locales comerciales en complejos turísticos, en abril se añadieron tan solo 20 unidades a la oferta procedentes de dos nuevos proyectos, lo que supone un aumento del 33 % con respecto al mes anterior, aunque sigue siendo un nivel muy bajo, concentrado principalmente en Phu Quoc y Tuyen Quang . Por otro lado, el volumen de consumo fue de tan solo 8 unidades, una disminución del 99 % en comparación con el mismo periodo del año anterior.

La demanda del mercado sigue siendo modesta, equivalente a solo el 1% en comparación con el mismo período de 2022. Las ventas de los nuevos proyectos son lentas, especialmente las de los proyectos primarios; más del 60% de los proyectos cerraron sus lotes sin registrar transacciones. Los precios de venta de los proyectos primarios no han fluctuado con respecto al mes anterior, y se siguen aplicando descuentos del 30% al 40% por pronto pago para estimular la demanda.

Se prevé que el próximo mes la oferta y la demanda del mercado aumenten ligeramente, centrándose en proyectos con documentación legal completa y desarrollados por inversores con un sólido potencial financiero. Mientras tanto, el Norte y el Sur siguen siendo las regiones líderes en oferta, mientras que la región Centro continúa presentando escasez de nuevos proyectos.

En el segmento de condohoteles, se incorporaron 84 unidades a la nueva oferta provenientes de dos proyectos: uno nuevo y otro en su siguiente fase. Esto representa una disminución de más del 58 % con respecto a marzo y del 17 % con respecto al mismo período del año anterior. El consumo nuevo alcanzó las 32 unidades, lo que equivale a una tasa de consumo del 38 %.

El consumo en condoteles sigue siendo bajo.

La oferta se mantiene en un nivel muy bajo, con una caída de más del 58 % respecto al mes anterior y de aproximadamente el 17 % respecto al mismo período del año anterior. Las regiones Norte y Centro siguen siendo las que presentan mayor oferta. En particular, el Sur lleva cuatro meses consecutivos sin registrar nuevos suministros.

Los precios de venta al público no han fluctuado mucho. Los programas preferenciales, los descuentos por pronto pago, los plazos de gracia para el pago del capital y las ayudas a los tipos de interés, entre otros, siguen aplicándose ampliamente para atraer a los clientes. Los proyectos con documentación legal completa, gestionados por marcas internacionales de 4 y 5 estrellas, siguen teniendo prioridad en el mercado y presentan una situación de ventas más favorable que el resto del mercado.

En el norte, el precio de venta más bajo es de 31 millones de VND/m² y el más alto de 56,1 millones de VND/m². A pesar de la desfavorable situación del mercado, en el sur el precio de venta es muy elevado, oscilando entre los 109,6 millones de VND/m² y los 139,4 millones de VND/m².

Se prevé que en el próximo mes la oferta y la demanda del mercado continúen recuperándose gracias a la información positiva del Gobierno ; sin embargo, no se esperan grandes avances a corto plazo.

Fuente

![[Foto] Panorama de la ronda final de los Premios a la Acción Comunitaria 2025](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763206932975_chi-7868-jpg.webp)

![[Foto] El secretario general To Lam recibe al vicepresidente del Grupo Luxshare-ICT (China).](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763211137119_a1-bnd-7809-8939-jpg.webp)

![[Foto] El primer ministro Pham Minh Chinh se reúne con representantes de profesores destacados.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

Kommentar (0)