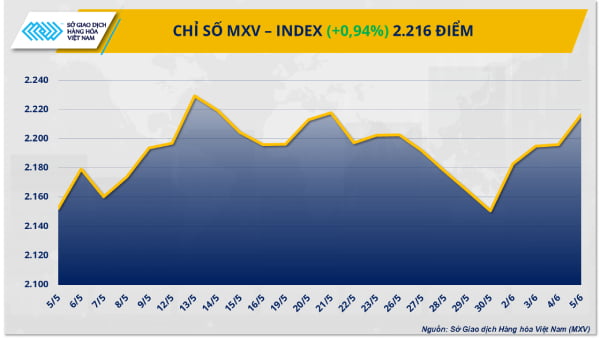

Según la Bolsa de Materias Primas de Vietnam (MXV), al final de la última semana bursátil, el índice MXV registró un fuerte aumento del 3,6%, alcanzando los 2228 puntos tras cinco sesiones consecutivas de subida. El flujo de caja de las inversiones que regresaba al mercado de materias primas fue evidente, especialmente en el grupo energético, donde los cinco productos registraron impresionantes aumentos de entre el 5% y el 6%. El índice de energía MXV, que representa las fluctuaciones de precios en el grupo, aumentó más del 6%, convirtiéndose en el principal impulsor de la recuperación general del mercado.

En contraste con el aumento en el grupo energético, los precios del azúcar en el mercado de materias primas industriales continuaron cayendo drásticamente, marcando la cuarta semana consecutiva de descenso.

Los precios del petróleo suben pese al aumento de producción de la OPEP+

El poder adquisitivo dominó claramente el mercado energético durante la semana bursátil del 2 al 6 de junio. El precio del crudo Brent aumentó un 5,88 % con respecto a la semana anterior, alcanzando los 66,47 $/barril, mientras que el del crudo WTI aumentó un 6,23 %, alcanzando los 64,58 $/barril. Este aumento se produjo a pesar de la preocupación de los inversores ante el anuncio de la OPEP+ de seguir aumentando la producción.

En concreto, en una reunión celebrada el 31 de mayo entre ocho países clave de la alianza, la OPEP+ anunció oficialmente que aumentaría la producción en 411.000 barriles diarios en julio, lo que marca el tercer mes consecutivo de expansión de la oferta. Se espera que esta medida presione la caída de los precios del petróleo, debido al riesgo de sobreoferta en el mercado global.

Sin embargo, la evolución del mercado no reflejó plenamente estas preocupaciones. En la primera sesión de negociación de la semana, los precios del petróleo no solo no cayeron bruscamente, sino que aumentaron casi un 3% para ambas materias primas principales. Según el análisis de los expertos, la razón se debió a la expectativa previa del mercado de que el aumento de la producción sería aún mayor, cuando la realidad no superó las expectativas.

Factores geopolíticos y la preocupación por las interrupciones del suministro de Canadá y Venezuela también contribuyeron a la presión compradora. Importantes instituciones financieras como Barclays y Goldman Sachs afirmaron que la OPEP+ podría seguir aumentando la producción en agosto, ya que la demanda de petróleo suele aumentar en verano, especialmente en el mercado estadounidense.

La información procedente de EE. UU. también respalda la tendencia alcista de los precios del petróleo. En concreto, los datos del Instituto Americano del Petróleo (API) mostraron que los inventarios comerciales de crudo del país disminuyeron en 3,3 millones de barriles durante la semana que finalizó el 30 de mayo. Al mismo tiempo, la Administración de Información Energética de EE. UU. (EIA) registró una caída más pronunciada, de hasta 4,3 millones de barriles. Ambas cifras superaron con creces las expectativas iniciales del mercado, que rondaban solo el millón de barriles.

Además, S&P Global acaba de publicar una serie de importantes índices PMI de la economía estadounidense de mayo, que muestran señales positivas de recuperación. Los tres índices PMI de los sectores manufacturero, de servicios y compuesto aumentaron, superando ampliamente las expectativas del mercado tanto el PMI del sector servicios como el PMI compuesto, lo que refleja una clara mejora en el sector servicios y en toda la economía. Al mismo tiempo, la balanza comercial estadounidense también registró una evolución positiva, ya que el déficit comercial en abril se redujo a más de la mitad en comparación con el mes anterior.

Los precios del azúcar siguen cayendo debido a la presión del exceso de oferta

Por otro lado, las materias primas industriales siguieron sufriendo presiones a la baja. Los precios del azúcar registraron su cuarta semana consecutiva de descenso debido al exceso de oferta y la caída de la demanda.

En concreto, el precio del azúcar 11 disminuyó un 3,28% respecto al cierre de la semana pasada, hasta los 363 USD/tonelada, su nivel más bajo en casi cuatro años. El precio del azúcar blanco también disminuyó un 2,28%, cerrando en 465 USD/tonelada.

Según el informe mundial sobre la oferta y la demanda de azúcar para la campaña 2025-2026, publicado recientemente por el Departamento de Agricultura de los Estados Unidos (USDA), se prevé que el excedente mundial de azúcar se duplique con creces, alcanzando los 11,4 millones de toneladas, en comparación con la campaña anterior. Este aumento se debe principalmente a la estabilidad de la producción en los principales países productores, como Brasil, Tailandia, China y otros. En particular, la producción de azúcar de la India ha experimentado un impresionante crecimiento del 25 % gracias a las condiciones climáticas favorables y a la ampliación de la superficie cultivada con caña de azúcar.

Mientras tanto, las exportaciones de azúcar de Brasil se mantuvieron robustas, con un aumento del número de buques en espera de carga de 85 a 88 en la semana que finalizó el 4 de junio. Sin embargo, las exportaciones totales de azúcar del país en mayo fueron de tan solo 2,25 millones de toneladas, un 19,6 % menos que en el mismo período del año anterior. La principal razón fueron las lluvias que se extendieron desde finales de abril hasta principios de mayo, lo que ralentizó la cosecha y las exportaciones.

En cuanto al clima, el mercado continúa afectado por la llegada temprana del monzón a la India, lo que ha generado expectativas más positivas para la próxima cosecha de caña de azúcar en este país y otros países del sudeste asiático. Sin embargo, el monzón ha estado suspendido durante la última semana y se espera que regrese la próxima semana, lo que deja al mercado azucarero con muchos factores impredecibles.

Fuente: https://doanhnghiepvn.vn/kinh-te/dong-tien-dau-tu-tro-lai-thi-truong-hang-hoa-the-gioi/20250609101147897

Kommentar (0)