Evolución optimista de la situación en la región en el segundo semestre

El informe Savills APIQ del segundo trimestre de 2024 muestra que el PIB real de Asia- Pacífico se ha revisado al alza hasta el 3,9 % en 2024, impulsado por el sólido desempeño económico de la India y la sólida recuperación de las exportaciones. Sin embargo, la resiliencia de la economía estadounidense ha retrasado el calendario de recortes de tipos de la Reserva Federal, y se espera que la política monetaria se mantenga sin cambios en la mayoría de los mercados principales. Es probable que el entorno de tipos de interés más altos persista hasta finales de año, con la excepción de Japón y China.

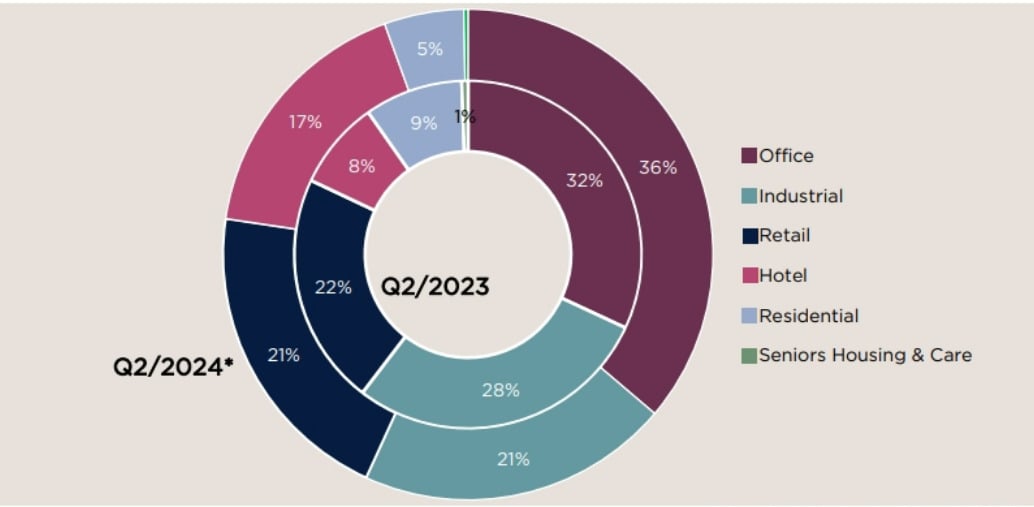

Los inversores se mantuvieron cautelosos al tomar decisiones en el segundo trimestre de 2024 en la región de desaceleración, lo que resultó en una disminución interanual del 28,1% en los volúmenes de inversión preliminares, y el valor total de la inversión cayó a $ 26,3 mil millones (contando transacciones por valor de más de $ 10 millones, excluyendo sitios de desarrollo y transacciones pendientes).

Volumen de inversión en el sector inmobiliario en la región Asia- Pacífico en el segundo trimestre de 2024 en comparación con el mismo período del año anterior (Foto: Savills)

Si bien el volumen de inversión se mantiene moderado, las señales de crecimiento son más positivas en toda la región. Se vislumbran recortes en los tipos de interés y se espera que contribuyan a un segundo semestre más optimista, aun cuando las elecciones estadounidenses y las persistentes tensiones geopolíticas podrían ralentizar la recuperación, afirmó Simon Smith, director de Savills Research and Consulting.

El informe reveló que, en toda la región, los bienes raíces comerciales, incluyendo oficinas, comercio minorista e industria/logística, continuaron impulsando el volumen de inversión en el segundo trimestre, representando más del 75 %. Sin embargo, la inversión hotelera se duplicó en el trimestre, lo que indica una continua transición hacia activos alternativos con potencial de rentabilidad.

De cara al futuro, el informe prevé un recorte de tipos a finales de este año a medida que disminuyen las presiones inflacionarias y se desacelera el crecimiento económico, mientras que se espera que el mercado inmobiliario regional se recupere gradualmente en los próximos trimestres. Sin embargo, las elecciones estadounidenses y las persistentes tensiones geopolíticas podrían afectar la recuperación de la región.

Las entradas de IED en Vietnam seguirán siendo estables.

El informe de Savills también señaló que el índice de precios al consumidor de Vietnam aumentó un 4% en los primeros cinco meses de 2024 en comparación con el mismo período del año anterior. Además, Standard Chartered Bank revisó recientemente a la baja la previsión de crecimiento del PIB de Vietnam para 2024, hasta el 5,3% en el segundo trimestre, ligeramente por debajo de la previsión del banco del primer trimestre, del 5,7%.

Si bien los resultados también muestran una tendencia a la desaceleración, la recuperación general se mantiene. Desafíos como las tensiones geopolíticas, las presiones inflacionarias globales y la débil demanda de inversión podrían extenderse hasta el tercer trimestre, lo que podría afectar la recuperación.

"Es probable que los desafíos económicos persistan en el tercer trimestre de 2024, en medio de un débil poder adquisitivo mundial, tensiones geopolíticas y presiones inflacionarias, pero la inversión extranjera directa (IED) interna positiva y la inversión en infraestructura impulsarán la economía", dijo Troy Griffiths, subdirector general de Savills.

Sr. Troy Griffiths, Director General Adjunto, Savills Vietnam

Según los expertos de Savills, la tasa de desembolso de IED en mayo aumentó un 7,8 % en comparación con el mismo período del año anterior, alcanzando los 8.300 millones de dólares, lo que representa una señal positiva para la economía. El sector inmobiliario industrial experimentará una demanda estable, impulsada por las entradas de IED y el desarrollo de infraestructura. Esto animará a los promotores a ampliar sus carteras, como VSIP, que está construyendo un parque industrial de 600 hectáreas en Lang Son, y Gaw NP Industrial, que está construyendo casi 100.000 metros cuadrados de fábricas y almacenes prefabricados en Ha Nam.

En cuanto al mercado inmobiliario residencial, este sigue avanzando con cautela. En un contexto de fluctuaciones económicas y con una mentalidad expectante por parte de los compradores potenciales, los inversores siguen lanzando nuevos proyectos para evaluar la percepción del mercado.

En particular, algunos aspectos destacados en el mercado de fusiones y adquisiciones se concentran en áreas potenciales como Kim Oanh Group y socios como NTT Urban Development, Sumitomo Forestry, Kumagai Gumi Co Ltd para desarrollar un área residencial de 50 hectáreas en Binh Duong; Nishi Nippon Railroad adquirió el 25% de las acciones en el Proyecto Paragon Dai Phuoc de 45,5 hectáreas de Nam Long Group por más de VND660 mil millones; Tripod Technology Corporation adquirió un terreno industrial de 18 hectáreas en Ba Ria - Vung Tau de Sonadezi Chau Duc...

Binh Duong es un mercado potencial y también el lugar donde se han producido muchos acuerdos de fusiones y adquisiciones en los últimos tiempos.

En el sector inmobiliario comercial, el aumento de los alquileres y la escasez de espacio están alejando a las empresas del centro de la ciudad. Hanói prevé que el 48 % de los nuevos espacios de oficinas se ubicarán en centros de negocios emergentes o nuevas zonas urbanas como el Lago Oeste para 2025, mientras que Ho Chi Minh está experimentando una transición hacia Thu Thiem con nuevos desarrollos con certificación ecológica.

[anuncio_2]

Fuente: https://www.congluan.vn/dong-von-fdi-vao-bat-dong-san-tiep-tuc-on-dinh-voi-nhieu-thuong-vu-ma-duoc-ghi-nhan-post306101.html

![[Foto] El Primer Ministro Pham Minh Chinh recibe al Presidente de la Agencia Latinoamericana de Noticias de Cuba](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F01%2F1764569497815_dsc-2890-jpg.webp&w=3840&q=75)

Kommentar (0)