Según información de Tuoi Tre , el Banco Estatal dijo que el crédito inmobiliario pendiente a finales de 2023 es de aproximadamente 2,88 millones de billones de VND, de los cuales los préstamos comerciales inmobiliarios son de aproximadamente 1,09 millones de billones de VND, los préstamos al consumidor son de 1,79 millones de billones de VND.

Según datos proporcionados por el Banco Estatal en un reciente informe enviado a la Delegación de Supervisión Temática de la Asamblea Nacional sobre la implementación de las políticas jurídicas en el mercado inmobiliario y el desarrollo de vivienda social en el período 2015-2023.

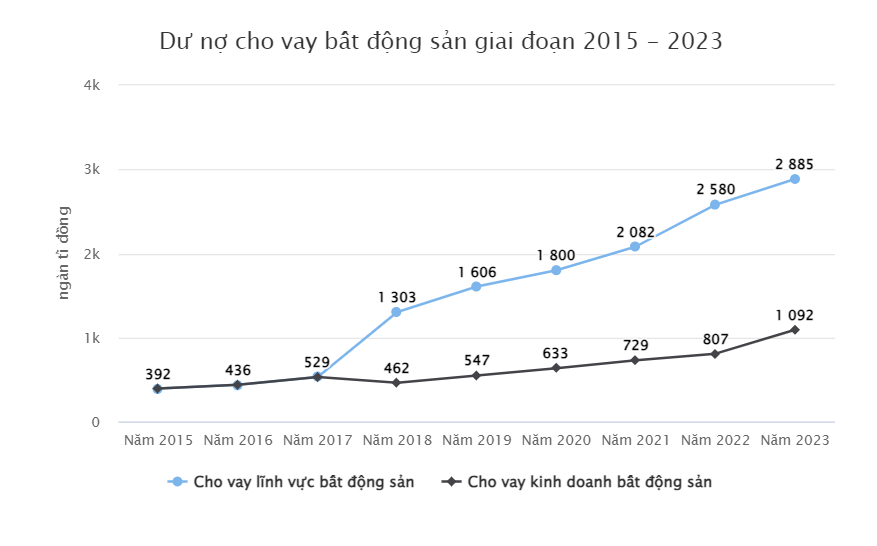

Respecto a la situación crediticia relacionada con el mercado inmobiliario, el Banco Estatal indicó que el crecimiento del crédito en el período 2015-2023 aumentó rápidamente.

En 2015-2016, el crédito inmobiliario pendiente fue de solo unos 400 billones de VND, la tasa de morosidad inmobiliaria fue de aproximadamente el 4,2%.

Sin embargo, en los años siguientes, los préstamos inmobiliarios aumentaron rápidamente. En 2017, el total de préstamos pendientes para el sector inmobiliario y de construcción del sistema bancario ascendió a 529 billones de VND, un incremento del 9,21 %, y la tasa de morosidad en el sector inmobiliario también aumentó al 4,58 %.

También según el Banco del Estado, desde 2018 hasta ahora, la deuda pendiente del sector inmobiliario, incluidos los inmuebles comerciales y de consumo, y los inmuebles de uso propio, ha aumentado constantemente.

Los préstamos inmobiliarios representan aproximadamente el 21% del total de préstamos pendientes en la economía - Foto: NAM TRAN

En 2019, los préstamos inmobiliarios aumentaron drásticamente un 23,26%, alcanzando los 1.600 billones de VND. Durante la epidemia de 2020-2021, los préstamos inmobiliarios pendientes de pago aumentaron un 12,06% y un 15,7%, respectivamente.

Luego, en 2022, la deuda inmobiliaria volvió a aumentar drásticamente, alcanzando los 2,580 billones de VND, un 23,91% más que en el mismo período del año anterior.

En 2023, los préstamos inmobiliarios seguirán aumentando un 11,81%, alcanzando los 2.880 billones de VND.

El Banco Estatal señaló que la relación entre el crédito inmobiliario y la deuda total pendiente sigue siendo alta.

El Banco Estatal indicó que el índice de crédito vigente para el sector inmobiliario se compone principalmente de deuda a mediano y largo plazo. En el período 2015-2023, el crédito al sector inmobiliario representó entre el 18% y el 21% de la deuda total vigente de la economía.

Para controlar el flujo de efectivo hacia el sector inmobiliario, el Banco Estatal ha emitido en los últimos años las circulares 36, 22 y 41, estipulando la proporción de capital movilizado para préstamos a mediano y largo plazo de los bancos del 24-34%.

En cuanto a las garantías para la venta de futuras viviendas, según el Banco Estatal, en el período 2015-2023, las entidades crediticias se han comprometido a garantizar alrededor de 307.000 billones de VND.

A diciembre de 2023, el compromiso pendiente de otorgar préstamos a compradores de vivienda es de aproximadamente 35,6 billones de VND.

Además, las entidades crediticias comprarán alrededor de 191,4 billones de VND en bonos corporativos a diciembre de 2023.

Previamente, el Ministerio de Construcción solicitó al Banco Estatal de Vietnam que continuara revisando y promoviendo el crédito a empresas inmobiliarias. Instruyó a los bancos comerciales a ofrecer soluciones adecuadas y efectivas para que empresas, proyectos inmobiliarios y compradores de vivienda accedan al crédito de forma más conveniente, generando facilidades y apoyando a las empresas, controlando los riesgos, contribuyendo a la eliminación de dificultades y promoviendo el desarrollo del mercado inmobiliario, considerando especialmente los préstamos a proyectos inmobiliarios inconclusos o casi terminados.

KHANH LINH (t/h)

[anuncio_2]

Fuente

![[Foto] 60º aniversario de la fundación de la Asociación de Artistas Fotográficos de Vietnam](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

![[Foto] Cat Ba - Isla paradisíaca verde](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

Kommentar (0)