اطلاعات فوق در گزارش بازار املاک و مستغلات در ماه آوریل که اخیراً توسط گروه DKRA منتشر شده است، ثبت شده است. بر این اساس، برای بخش ویلاهای تفریحی، عرضه از پایان سه ماهه دوم سال 2022 همچنان رو به کاهش بوده است، تعداد پروژههای راهاندازی شده در بازار بسیار کم بوده است، عرضه نسبت به ماه قبل 69 درصد و نسبت به مدت مشابه 98 درصد کاهش یافته است.

به طور خاص، در این ماه، تنها ۲ پروژه، ۱ پروژه جدید و ۱ پروژه در حال افتتاح برای فروش در مرحله بعدی وجود داشت و ۱۲ واحد به عرضه پیوستند. شمال و جنوب همچنان رهبری عرضه کل بازار را بر عهده داشتند، در حالی که منطقه مرکزی به مدت ۴ ماه متوالی هیچ پروژه جدیدی را ثبت نکرد.

در همین حال، حجم مصرف تنها ۳ واحد است که معادل نرخ مصرف ۳۸٪ است. این امر ناشی از تقاضای بسیار پایین است، پروژههای جدید فروش کندی دارند. ۶۰٪ از پروژههای اولیه سبدهای خود را بدون ثبت هیچ تراکنشی بستهاند.

طبق گزارش DKRA، سطح قیمت فروش اولیه در مقایسه با ماه گذشته تغییر نکرده است. در شمال، بالاترین قیمت فروش اولیه با ۲۸.۸ میلیارد دانگ ویتنامی برای هر واحد و پایینترین آن با ۸.۵ میلیارد دانگ ویتنامی برای هر واحد ثبت شده است.

در جنوب، بالاترین قیمت اولیه ۵۲.۲ میلیارد دانگ ویتنام برای هر واحد و پایینترین آن ۲۹.۱ میلیارد دانگ ویتنام برای هر واحد است. انتظار میرود که در ماه آینده، عرضه و تقاضای بازار کمی افزایش یابد، اما بدون نوسانات واضح زیاد، که عمدتاً در فو کوک متمرکز است. سیاستهای حمایت از نرخ بهره، دوره تنفس اصل پول و غیره هنوز توسط بسیاری از سرمایهگذاران برای حمایت از خریداران در این بخش اعمال میشود.

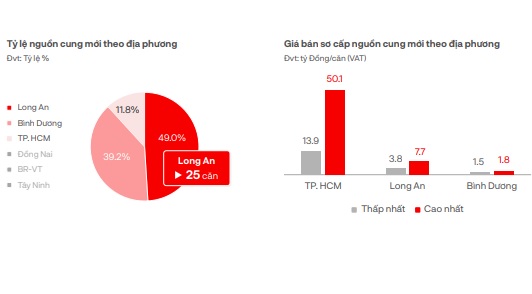

عرضه اولیه و قیمتهای فروش بر اساس مکان.

در بخش خانههای شهری/مغازههای تفریحی، در ماه آوریل، تنها ۲۰ واحد از ۲ پروژه جدید به عرضه اضافه شد که نسبت به ماه قبل ۳۳ درصد افزایش داشته است، اما هنوز هم در سطح بسیار پایینی قرار دارد و عمدتاً در فو کوک و توین کوانگ متمرکز است. در همین حال، حجم مصرف تنها ۸ واحد بوده که نسبت به مدت مشابه سال گذشته ۹۹ درصد کاهش داشته است.

تقاضای بازار هنوز متوسط است و در مقایسه با مدت مشابه در سال ۲۰۲۲ تنها معادل ۱٪ است. پروژههای جدید، به ویژه پروژههای اولیه، همگی فروش کندی دارند، بیش از ۶۰٪ پروژهها سبدهای خود را بدون ثبت تراکنش بستهاند. قیمتهای فروش اولیه در مقایسه با ماه قبل نوسانی نداشتهاند و سیاستهای تخفیف ۳۰٪ تا ۴۰٪ از قیمتهای فروش برای پرداخت سریع همچنان برای تحریک تقاضای بازار اعمال میشود.

انتظار میرود در ماه آینده، عرضه و تقاضای بازار اندکی افزایش یابد و تمرکز بر پروژههایی با اسناد قانونی کامل و توسعهیافته توسط سرمایهگذارانی با پتانسیل مالی قوی باشد. در همین حال، شمال و جنوب هنوز مناطق پیشرو در عرضه هستند، در حالی که منطقه مرکزی همچنان کمبود پروژههای جدید را حفظ میکند.

در بخش کاندوتل، ۸۴ واحد از ۲ پروژه، ۱ پروژه جدید و ۱ پروژه در مرحله بعدی به عرضه جدید اضافه شد که نسبت به ماه مارس بیش از ۵۸ درصد و نسبت به مدت مشابه ۱۷ درصد کاهش داشته است. میزان مصرف جدید به ۳۲ واحد رسید که معادل نرخ مصرف ۳۸ درصد است.

مصرف Condotel همچنان پایین است.

ارزیابی میشود که عرضه همچنان در سطح بسیار پایینی قرار دارد و نسبت به ماه قبل بیش از ۵۸ درصد و نسبت به مدت مشابه تقریباً ۱۷ درصد کاهش یافته است. مناطق شمالی و مرکزی هنوز از نظر عرضه در صدر مناطق هستند. به ویژه جنوب، به مدت ۴ ماه متوالی هیچ عرضه جدیدی را ثبت نکرده است.

قیمتهای فروش اولیه نوسان زیادی نداشتهاند، برنامههای ترجیحی، تخفیفهای پرداخت سریع، دورههای تنفس اصل پول، پشتیبانی از نرخ بهره و غیره هنوز هم به طور گسترده برای جلب توجه مشتریان اعمال میشوند. پروژههایی با اسناد قانونی کامل که توسط برندهای بینالمللی ۴ تا ۵ ستاره اداره میشوند، هنوز هم در اولویت بازار قرار دارند و در مقایسه با سطح عمومی بازار، وضعیت فروش مثبتتری دارند.

در شمال، کمترین قیمت اولیه ۳۱ میلیون دونگ ویتنامی در هر متر مربع و بیشترین آن ۵۶.۱ میلیون دونگ ویتنامی در هر متر مربع است. با وجود بازار ناامیدکننده، قیمت فروش در جنوب بسیار بالاست و کمترین قیمت اولیه ۱۰۹.۶ میلیون دونگ ویتنامی در هر متر مربع و بیشترین آن ۱۳۹.۴ میلیون دونگ ویتنامی در هر متر مربع است.

انتظار میرود در ماه آینده، به لطف اطلاعات مثبت دولت، عرضه و تقاضای بازار به روند بهبود خود ادامه دهد، با این حال در کوتاهمدت پیشرفت زیادی حاصل نخواهد شد.

منبع

نظر (0)