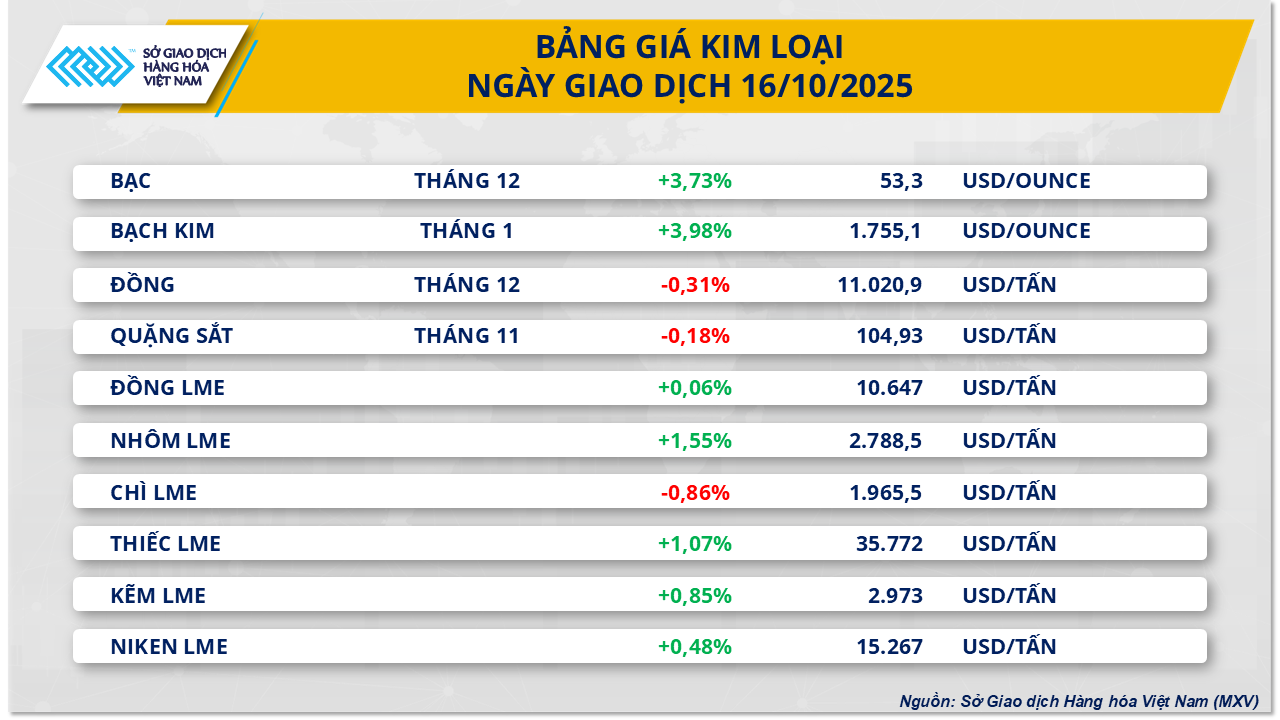

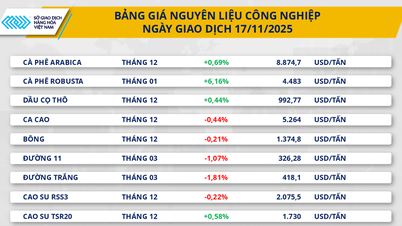

قیمت پلاتین به بالاترین حد خود در ۱۴ سال گذشته رسید

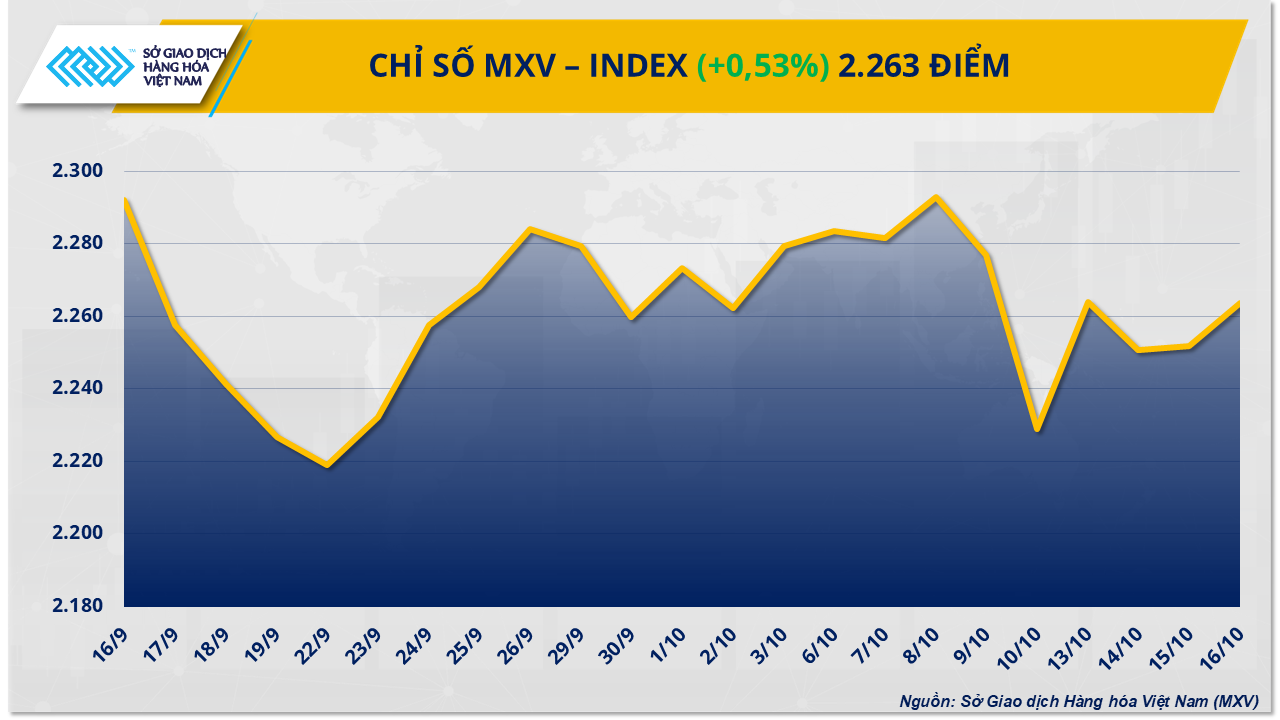

در پایان جلسه معاملاتی دیروز، بازار فلزات به بهبود خود ادامه داد و از هر 10 کالا، 7 کالا افزایش قیمت داشتند. نکته قابل توجه این است که قیمت معاملات آتی پلاتین برای تحویل در ژانویه تقریباً 4 درصد افزایش یافت و به 1755 دلار در هر اونس رسید - بالاترین سطح از سال 2011. از ابتدای اکتبر، قیمت این فلز بیش از 10 درصد افزایش یافته است که قویترین بهبود در سالهای اخیر را نشان میدهد.

طبق گزارش MXV، افزایش پلاتین ناشی از دو عامل اصلی است: کاهش عرضه و تضعیف دلار آمریکا. آفریقای جنوبی که 70 درصد از تولید جهانی را تشکیل میدهد، به دلیل هزینههای بالای انرژی، کمبود طولانی مدت برق و حاشیه سود نامطلوب، شاهد کاهش تولید معدنی خود است. تولید فلزات درجه پلاتین (PGM) در ماه اوت نسبت به سال گذشته 3 درصد کاهش یافت و در سه ماهه دوم نیز نسبت به سال گذشته 6 درصد کاهش یافت و به 1 میلیون اونس رسید. انتظار میرود بازار جهانی امسال حدود 850 هزار اونس کمبود داشته باشد که سومین سال متوالی کسری است.

همزمان، تقاضا برای فلزات گرانبها افزایش یافت، زیرا شرکت فلزات غیرآهنی چین (CNMC) از برنامههای خود برای ساخت سه ذخیره استراتژیک، از جمله پلاتین، خبر داد که نشان میدهد رقابت برای منابع به طور فزایندهای شدید میشود.

در حوزه اقتصاد کلان، انتظارات مبنی بر اینکه فدرال رزرو ایالات متحده (FED) نرخ بهره را در این ماه 25 واحد دیگر کاهش خواهد داد، همراه با اینکه بازده اوراق قرضه 10 ساله خزانه داری ایالات متحده حدود 4 درصد باقی میماند، جذابیت دلار را تضعیف میکند. شاخص دلار دیروز با 0.46 درصد کاهش به 98.34 واحد رسید و یک روند نزولی سه جلسهای را رقم زد و در نتیجه از افزایش قیمت پلاتین حمایت کرد.

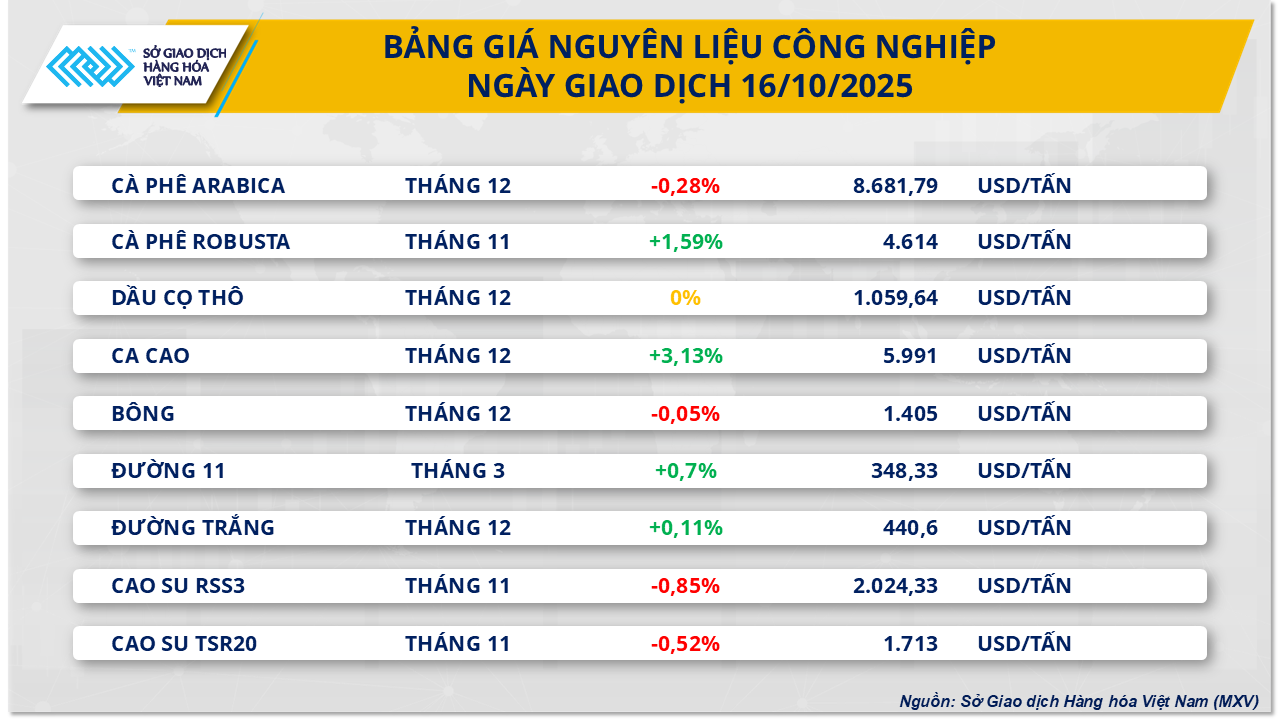

افزایش ۳ درصدی قیمت کاکائو به دلیل بهبود تقاضا

گروه مواد خام نیز، جدا از روند کلی بازار، قدرت خرید مثبتی را در اکثر اقلام کلیدی این گروه ثبت کرد. به طور خاص، قیمت کاکائو با ثبت افزایش قویتر بیش از 3.1 درصدی به 5991 دلار در هر تن، به نقطه روشنی تبدیل شد.

طبق گزارش MXV، بهبود قیمت کاکائو ناشی از سیگنالهای مثبت در مورد تقاضا است. طبق آخرین گزارش، دادههای آسیاب در سه ماهه سوم نشان میدهد که صنعت کاکائو در حال بهبودی از یک دوره رکود است.

در آمریکای شمالی، حجم آسیاب به بیش از ۱۱۲،۷۸۰ تن رسید که نسبت به سال گذشته ۳.۲۲ درصد افزایش یافته و به دو فصل متوالی کاهش پایان داد. این رقم به طور قابل توجهی بالاتر از پیشبینیهای قبلی تحلیلگران بود که پیشبینی میکردند تولید به زیر ۹۷۸۰۰ تن کاهش یابد.

در همین حال، در اروپا، تقاضای کاکائو همچنان ضعیف باقی ماند و حجم کل آسیاب در سه ماهه سوم با کاهش ۴.۸ درصدی نسبت به سال گذشته به حدود ۳۳۷,۳۵۰ تن رسید که پایینترین حد در ۱۱ سال گذشته است. با این حال، این رقم هنوز هم بهتر از سه ماهه دوم بود که تنها ۳۳۱,۷۶۲ تن ثبت شد و نشان میدهد که تقاضای آسیاب طبق دوره چرخهای عادی بین سه ماههها، نشانههایی از بهبود را نشان میدهد.

دادههای آسیاب کاکائو در سهماهه سوم آسیا هنوز منتشر نشده است، اما برآوردهای بلومبرگ نشان میدهد که این منطقه میتواند کمترین میزان آسیاب خود را در هشت سال گذشته، یعنی ۱۸۹,۴۰۷ تن، تجربه کند - همان میزانی که در سال ۲۰۱۷ ثبت شده بود.

در بخش عرضه، میزان ورود کاکائو به ساحل عاج، بزرگترین تولیدکننده کاکائو در جهان ، همچنان پایین است که این امر از قیمتها حمایت بیشتری میکند. طبق برآوردهای رویترز، میزان ورود کاکائو در هفته منتهی به ۱۲ اکتبر تنها ۴۸۰۰۰ تن بوده است که نسبت به ۸۷۰۰۰ تن در مدت مشابه سال گذشته به شدت کاهش یافته و به طور قابل توجهی کمتر از میانگین پنج ساله ۶۷۶۰۰ تن است. از آغاز سال زراعی ۲۰۲۵-۲۰۲۶ (که از اول اکتبر آغاز شد)، کل ورود کاکائو در مقایسه با مدت مشابه سال گذشته ۵۲ درصد کاهش یافته است.

در مورد آب و هوا، کشاورزان ساحل عاج گفتند که بارندگی در طول هفته گذشته در اکثر مناطق کشت کاکائو بالاتر از حد متوسط بوده است و شرایط مساعدی را برای رشد محصول در طول دوره اصلی برداشت از اکتبر تا مارس ایجاد کرده است. با این حال، اگر شرایط مرطوب ادامه یابد، همچنان میتواند تأثیر منفی بر کیفیت دانههای کاکائو داشته باشد و خطرات عرضه را در دوره آینده افزایش دهد.

منبع: https://baotintuc.vn/thi-truong-tien-te/dong-tien-hung-khoi-do-vao-hang-hoa-bach-kim-dan-dat-da-tang-toan-thi-truong-20251017084311485.htm

![[عکس] رژه به مناسبت پنجاهمین سالگرد روز ملی لائوس](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

نظر (0)