|

| درآمد بدون بهره یکی از درخشانترین نقاط صنعت بانکداری در نیمه اول سال ۲۰۲۵ است. |

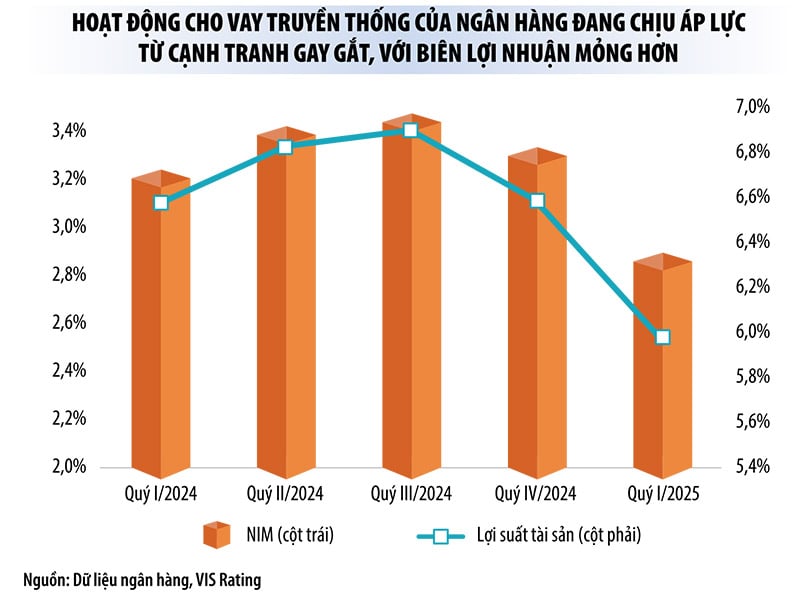

افزایش شدید درآمد غیربهرهای، کاهش حاشیه سود خالص را جبران میکند

گزارش مالی سه ماهه دوم سال 2025 نشان میدهد که در نیمه اول امسال، درآمد بدون بهره یکی از درخشانترین نقاط در صنعت بانکداری بوده است.

برای مثال، در ACB ، کل درآمد عملیاتی در 6 ماه اول سال در مقایسه با مدت مشابه سال گذشته افزایش ناچیزی داشته است، حتی درآمد خالص بهره 5.7 درصد کاهش یافته است، اما درآمد غیربهرهای تقریباً 40 درصد افزایش یافته است، به لطف سهم بزرگ معاملات ارز خارجی، معاملات اوراق بهادار سرمایهگذاری، وصول بدهی و مدیریت ریسک.

به طور مشابه، در VIB، درآمد خالص بهره در 6 ماه اول امسال بیش از 11 درصد کاهش یافته است، در حالی که درآمد غیربهرهای نزدیک به 20 درصد افزایش یافته است. در LPBank، درآمد خالص بهرهای 1.3 درصد کاهش یافته است، در حالی که درآمد غیربهرهای 17.3 درصد افزایش یافته است. در SHB ، درآمد خالص بهرهای 53 درصد افزایش یافته است، در حالی که درآمد غیربهرهای 163 درصد افزایش یافته است. در MB، درآمد غیربهرهای 30 درصد افزایش یافته است، در حالی که درآمد خالص بهرهای 22.8 درصد افزایش یافته است.

یک تحلیلگر از SSI Research گفت: «در چارچوب رقابت شدید در نرخ بهره سپرده، که باعث کاهش حاشیه سود خالص (NIM) و فشار بر درآمد خالص حاصل از بهره میشود، بسیاری از بانکها به طور فعال در حال گسترش به سمت مدیریت دارایی هستند تا منابع درآمدی خود را خارج از فعالیتهای اعتباری سنتی متنوع کنند. این میتواند در میانمدت به یک روند رایج تبدیل شود.»

نکته قابل توجه این است که در نیمه اول امسال، بسیاری از بانکها افزایش شدید سود حاصل از سایر فعالیتهای تجاری را ثبت کردند، حتی تا چندین برابر افزایش یافتند که عمدتاً به دلیل افزایش وصول بدهی و مدیریت ریسک بود.

به طور خاص، در Techcombank، اکثر فعالیتهای تجاری در مقایسه با مدت مشابه در سال 2024 کاهش یافته است، اما سود خالص از سایر فعالیتها در مقایسه با مدت مشابه سال گذشته 3.1 برابر افزایش یافته است (بیش از 66٪ از سود این بخش از بدهیهایی که حل و فصل شده بودند، حاصل شده است). در ACB، سود خالص از سایر فعالیتها نیز 2.9 برابر افزایش یافته است. در LPBank ، درآمد حاصل از بدهیهایی که حل و فصل شده بودند، در مقایسه با مدت مشابه در سال 2024، 2.3 برابر افزایش یافته است و به سود خالص بانک از سایر فعالیتها 2.2 برابر کمک کرده است.

در KienlongBank، سود خالص حاصل از سایر فعالیتهای تجاری در مقایسه با مدت مشابه سال گذشته 3 برابر افزایش یافته است (به ویژه، وصول مطالبات معوق که توسط ذخایر ریسک مدیریت میشود 2.8 برابر افزایش یافته است). این رقم در SHB 1.5 برابر افزایش یافته است. در همین حال، VPBank، VIB و MB به ترتیب 49٪، 63٪ و 82٪ افزایش را ثبت کردهاند.

خانم لی تو اوین، تحلیلگر شرکت اوراق بهادار VPBank، گفت که قانونی شدن مصوبه شماره 42/2017/QH14 مجلس ملی در مورد اجرای آزمایشی تسویه بدهیهای معوق موسسات اعتباری، نقطه عطف مهمی در مدیریت داراییهای تضمینشده ایجاد میکند و به بانکها کمک میکند تا بازیابی سرمایه را تسریع کنند. این امر به بسیاری از بانکها، به ویژه بانکهایی که بخش بزرگی از اعتبار مصرفکننده را تشکیل میدهند، کمک خواهد کرد تا در آینده به افزایش درآمد از بدهیهای معوق ادامه دهند.

|

درآمد بدون بهره دیگر «کمکی» نیست

در حال حاضر، درآمد حاصل از بهره هنوز ۷۰ تا ۹۰ درصد از کل درآمد عملیاتی بانکها را تشکیل میدهد، اما درآمد غیربهرهای نقش مهمتری با نرخ رشد چشمگیر ایفا میکند. بسیاری از بانکها این بخش را به جای اینکه مانند دوره قبل «حمایتی» در نظر بگیرند، یک بخش تجاری استراتژیک میدانند.

به گفته خانم لی تو اوین، در شرایطی که NIM روند نزولی دارد، درآمد بدون بهره نقش مهمی در حفظ کل درآمد عملیاتی و سود قبل از مالیات ایفا میکند.

خانم اوین تحلیل کرد: «ما معتقدیم که رشد درآمد بدون بهره در سه ماهه دوم سال ۲۰۲۵ تا حدودی کاهش NIM را در برخی از بانکها جبران خواهد کرد. این امر به این بانکها کمک میکند تا درآمد عملیاتی کل و سود قبل از مالیات پایدار خود را حفظ کنند.»

در حال حاضر، بانکهایی مانند Techcombank، Sacombank، VPBank، ACB، VietinBank، MB نرخ مشارکت بالایی از درآمد بدون بهره دارند. بسیاری از بانکها، به لطف اکوسیستم دیجیتال چندلایه خود، از مزایای آن برای افزایش درآمد بدون بهره بهره بردهاند.

در سالهای اخیر، تعدادی از بانکها نیز ادغام و تملک (M&A) شرکتهای اوراق بهادار و بیمه را برای افزایش سهم بازار در این حوزهها ترویج کردهاند، یا برای کمک به افزایش درآمد حاصل از کارمزد خدمات و بهرهبرداری مؤثر از شبکه مشتری برای توسعه اکوسیستم، به بخش اوراق بهادار گسترش یافتهاند. در نیمه اول امسال، تعدادی از بانکها برنامههایی را برای خرید سهام شرکتهای اوراق بهادار (Sacombank، SeABank، MSB) یا ورود به همکاری استراتژیک با شرکتهای اوراق بهادار (OCB، VIB) اعلام کردند.

خانم نگوین ها مای، تحلیلگر شرکت رتبهبندی VIS، گفت که در شرایطی که فعالیتهای وامدهی سنتی تحت فشار رقابت شدید، حاشیه سود کمتر و محدودیتهای رشد اعتبار همچنان اعمال میشوند، قابل درک است که بانکها برای بهبود سودآوری، تجارت اوراق بهادار خود را گسترش دهند. در سال 2024، برخی از شرکتهای اوراق بهادار مرتبط با بانکها، مانند شرکت سهامی اوراق بهادار تککام (TCBS)، سهم قابل توجهی (نزدیک به 20٪) در سود بانک مادر داشتند.

کارشناسان بانکی ارزیابی میکنند که در فهرست فعالیتهای تجاری بدون بهره، معاملات ارزی، سرمایهگذاری داراییها (اوراق قرضه دولتی، گواهیهای صندوق و غیره) و خدمات پرداخت دیگر «سود طلایی» نیستند. در همین حال، بخشهای اوراق بهادار و بیمه هنوز جای زیادی برای فعالیت دارند.

علاوه بر این، در صورت ایجاد صرافیهای طلا و ارزهای دیجیتال، بخش مدیریت دارایی توسط بسیاری از بانکها هدف قرار خواهد گرفت. بانکهایی که «سریع» وارد بازی داراییهای دیجیتال میشوند، نه تنها با افزایش کارمزد خدمات، بلکه با تقویت روابط با مشتریان با دارایی خالص بالا، سود زیادی خواهند برد.

با این حال، تحلیلگران SSI Research هشدار دادند که ارائه این سرویس خطرات زیادی را نیز برای بانکها به همراه دارد و بانکها را ملزم میکند تا سیستمهای کنترل داخلی، چارچوبهای مدیریت ریسک و سیستمهای انطباق قانونی خود را بر این اساس ارتقا دهند.

منبع: https://baodautu.vn/ngan-hang-lai-lon-nho-thu-ngoai-lai-d345605.html

![[عکس] دبیرکل تو لام در نود و پنجمین سالگرد روز سنتی دفتر مرکزی حزب شرکت میکند](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/18/1760784671836_a1-bnd-4476-1940-jpg.webp)

![[عکس] مراسم اختتامیه هجدهمین کنگره کمیته حزب هانوی](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/17/1760704850107_ndo_br_1-jpg.webp)

![[عکس] جمعآوری زباله، کاشت بذر سبز](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/18/1760786475497_ndo_br_1-jpg.webp)

![[عکس] در دنیای رنگارنگ موسیقی «اجرای زنده باغ مخفی در ویتنام» غرق شوید](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/18/1760805978427_ndo_br_thiet-ke-chua-co-ten-41-png.webp)

نظر (0)