Que se passe-t-il donc sur le marché boursier lorsque les investisseurs nationaux vendent à n'importe quel prix, provoquant la chute de milliers d'actions, dont 275 qui ont atteint le seuil plancher, tandis que les investisseurs étrangers se remettent à acheter massivement ?

PV VietNamNet s'est entretenu avec M. Vicente Nguyen, directeur des investissements (CIO) du fonds AFC Vietnam, au sujet de la rare baisse de prix associée à plusieurs nouveaux records, ainsi que des perspectives des flux de capitaux et du marché boursier vietnamien.

Prise de bénéfices + fragilité psychologique engendrant la panique

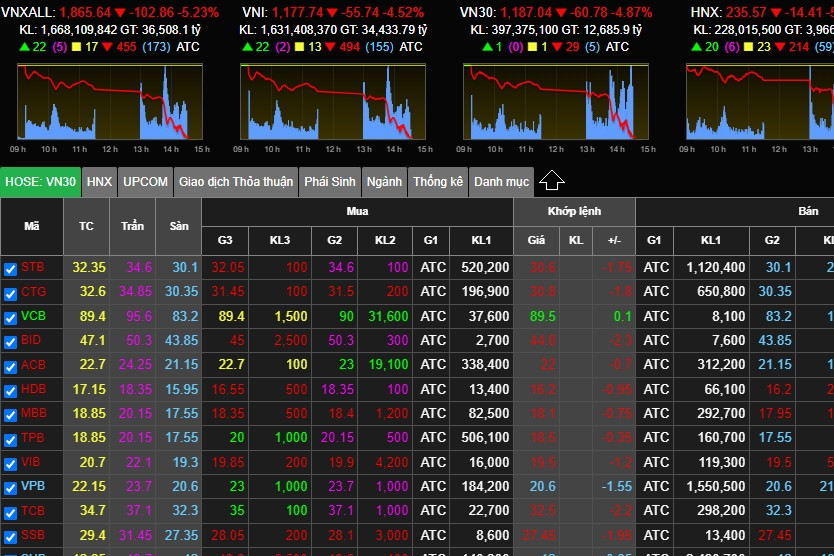

Le marché boursier a connu une forte baisse le 18 août, l'indice VN-Index chutant de 55,5 points, soit une perte de 4,5 %. Il s'agit d'une perte rare et significative ces dernières années. Selon vous, qu'est-ce qui a provoqué une telle chute ?

M. Vicente Nguyen : Les prises de bénéfices constituent l’une des principales raisons. Après avoir réalisé leurs profits, de nombreux courtiers ont incité leurs clients à vendre leurs actions. Ce climat morose, conjugué à la tendance générale du marché, a entraîné la vague de ventes de l’après-midi du 18 août. Sur le plan fondamental et économique , rien de nouveau sous le soleil.

Plus précisément, quel groupe d'actions/codes boursiers a dominé cette forte baisse ?

Avec plus de 270 actions atteignant leur seuil plancher, presque tous les secteurs ont subi des baisses tout aussi marquées. Cependant, une analyse plus approfondie révèle que le secteur immobilier est probablement le plus touché, car ce groupe a récemment attiré d'importants capitaux spéculatifs et a connu une forte hausse malgré des performances commerciales atones.

— Y a-t-il eu des appels de marge pendant la séance, ou est-il possible qu'il y en ait lors des séances suivantes, monsieur ?

Le marché n'a reculé que de 4,5 %, ce qui est insuffisant pour déclencher un appel de marge généralisé, mais pourrait affecter quelques actions spécifiques ayant déjà fortement chuté. Seule une baisse supplémentaire de 5 à 7 % lors des séances suivantes pourrait provoquer un appel de marge généralisé.

La liquidité lors de la séance du 18 août a atteint 42 000 milliards de VND (environ 1,75 milliard de dollars), soit près du double de la moyenne récente par séance. C'est un chiffre considérable. Comment expliquez-vous cette hausse soudaine de la liquidité ?

C'est ainsi que fonctionne le marché : il y a des acheteurs et des vendeurs. Lorsque les vendeurs paniquent et bradent leurs titres, des acheteurs sont prêts à acquérir des actions de qualité à bas prix. Dans ce cas, la liquidité augmente rapidement.

Par exemple, lors de telles liquidations massives, la plupart des vendeurs sont des investisseurs particuliers et les acheteurs des institutions, tant nationales qu'étrangères. Une forte liquidité est donc normale.

VinFast est bon signe.

L'introduction en bourse de VinFast aux États-Unis a donné un coup de pouce aux valeurs du groupe « Vin ». Cependant, le cours de l'action VinFast a depuis fortement chuté. Comment évaluez-vous cette introduction en bourse et son impact sur le marché américain ?

L'introduction en bourse de VFS est un signe très positif pour le groupe Vingroup et pour le paysage financier et économique vietnamien. Pour Vingroup, cet événement facilite l'accès aux marchés financiers internationaux et accroît ainsi ses possibilités de levée de fonds.

Parce que VFS a choisi de s'introduire en bourse par le biais d'une SPAC plutôt que par une introduction en bourse traditionnelle.

Pour l'économie et la finance vietnamiennes, cet événement a un impact promotionnel considérable. De nombreux investisseurs découvriront le Vietnam et son économie.

De plus, cette cotation crée également une impulsion significative pour les autres entreprises vietnamiennes qui souhaitent s'introduire en bourse ou lever des capitaux internationaux.

- Que pensez-vous du cours de l'action VinFast à la clôture de la séance du 17 août, soit environ 20 dollars par action, ce qui équivaut à une capitalisation boursière de 46 milliards de dollars ?

Le caractère élevé ou faible d'une valorisation dépend de la perspective et de l'approche de chaque investisseur. Si l'on se base uniquement sur les bénéfices et la situation actuelle, cette valorisation pourrait paraître excessive. En revanche, compte tenu des perspectives et du potentiel de VFS, elle pourrait être considérée comme moyenne, voire légèrement surévaluée.

Cependant, le secteur des véhicules électriques (VE) est une industrie totalement nouvelle, même à l'échelle mondiale. Le nombre d'entreprises rentables dans ce domaine est actuellement très faible. Par conséquent, les pertes de VFS sont normales. Surtout, le produit doit être de qualité, fiable et apprécié des clients ; alors l'avenir et les perspectives restent prometteurs, car les VE semblent être la tendance mondiale.

- La fluctuation à la baisse du cours de l'action de VinFast a-t-elle été un facteur négatif contribuant à la chute du cours de l'action de Vingroup (qui a atteint son plancher) le 18 août ?

À cet égard, c'est exact. Car ce qui monte finit par redescendre. Les investisseurs nationaux partent souvent du principe que VFS est valorisée à 85 milliards de dollars, et que Vingroup en détient 51 %, soit plus de 42 milliards de dollars. Par conséquent, VIC doit également être valorisée à plus de 42 milliards de dollars, sans compter Vinhomes ni Vincom Retail…

Il est donc compréhensible que lorsque la valeur de VFS diminue, celle de VIC diminue également. Toutefois, du point de vue d'un fonds d'investissement comme le nôtre, ces deux valeurs sont peu corrélées. D'autres fonds peuvent avoir un avis différent.

Comment analysez-vous l'information selon laquelle Evergrande, le deuxième promoteur immobilier chinois, s'est placé sous la protection de la loi sur les faillites aux États-Unis ? Quel impact cela aura-t-il sur les marchés immobiliers et financiers vietnamiens, ainsi que sur le moral des investisseurs ?

Cela porterait un coup dur au secteur immobilier chinois, engendrant une méfiance durable et un impact majeur sur l'économie du pays. Toutefois, cette faillite était prévisible et ses effets se sont déjà fait sentir ; la déclaration de faillite n'est donc qu'une formalité, ce qui en atténue l'impact global. À court terme, le Vietnam subira des répercussions, non pas sur sa situation financière, mais plutôt sur son économie. L'impact de cette crise immobilière chinoise réduira considérablement le pouvoir d'achat en Chine, diminuant ainsi la demande de biens importés du Vietnam. Il s'agit d'un impact indirect.

- Quelles sont donc les perspectives pour les actions immobilières après les nouvelles concernant Evergrande en Chine ?

Les informations concernant le projet Evergrande en Chine ont un impact psychologique négatif sur le marché immobilier vietnamien, mais il n'y a pas de lien de cause à effet fondamental. Cependant, la circulaire n° 06 (de la Banque d'État du Vietnam relative aux activités de prêt) aura un impact significatif sur de nombreuses entreprises immobilières existantes, car beaucoup d'entre elles lèvent des capitaux auprès de leurs clients par le biais de contrats de coopération en investissement ou de contrats d'apport en capital pour des projets qui ne remplissent pas les conditions de vente.

Toutefois, cela permet aux entreprises légitimes, jouissant d'une situation juridique solide, d'accroître leur part de marché et leur clientèle. Par conséquent, les sociétés immobilières intrinsèquement fragiles financièrement et dont la situation juridique est précaire risquent de connaître une longue période d'inactivité si elles lèvent des capitaux par ce biais. Personnellement, je pense qu'il s'agit d'un processus d'assainissement nécessaire pour le marché.

Les entreprises disposant de finances solides, de projets sains et d'une situation juridique irréprochable resteront stables, vendront leurs produits et obtiendront des prêts pour leurs clients, surmontant ainsi les difficultés.

Entre-temps, de nombreuses entreprises vont cesser leurs activités ou faire faillite. Le marché se redressera ensuite progressivement et les entreprises les plus solides émergeront. Mais je pense que cela se produira plutôt en 2025-2026 ; 2024 restera une année très difficile.

« L’accident du 18 août représentait davantage une opportunité qu’un risque. »

- Comment évaluez-vous le secteur bancaire/les actions ?

Les difficultés liées à la hausse des créances douteuses seront surmontées car le secteur bancaire est l'épine dorsale de l'économie. Le gouvernement apportera sans aucun doute son soutien. Voilà pour la situation des entreprises ; quant aux actions, à long terme, les valeurs bancaires restent très prometteuses car l'économie devrait connaître une croissance forte et durable.

Le secteur bancaire est donc assuré de croître. Actuellement, ce groupe présente une valorisation extrêmement attractive, avec un PER légèrement inférieur à 10 et un ratio cours/valeur comptable proche de 1. Cependant, cette valorisation ne conviendra qu'aux investisseurs institutionnels disposant de capitaux importants ; je pense que les investisseurs particuliers manquent de patience pour conserver une action pendant 3 à 5 ans. Ils préféreraient perdre la totalité de leur investissement plutôt que d'attendre aussi longtemps.

- Compte tenu des taux d'intérêt sur les dépôts actuellement très bas, quelles sont vos perspectives d'afflux de capitaux vers le marché boursier dans un avenir proche ?

Les faibles taux d'intérêt stimuleront l'investissement en bourse. Par conséquent, dans ce contexte, les flux de capitaux augmenteront fortement. Comme nous l'avons constaté le 18 août, le volume des transactions a dépassé 1,5 milliard de dollars. Si les taux d'intérêt restent bas, les capitaux continueront d'affluer vers le marché boursier.

Personnellement, je crois que le marché boursier est dans une tendance haussière à long terme, au moins pour les 5 prochaines années. Par conséquent, les krachs comme celui du 18 août représentent davantage une opportunité qu'un risque. Si vous choisissez la bonne entreprise et que vous patientez, vous réaliserez d'importants bénéfices dans les 5 prochaines années ; j'en suis presque certain.

Le taux de change USD/VND a récemment connu une forte hausse, dépassant les 24 000 VND/USD. Quel sera l’impact de cette situation sur les flux d’investissements institutionnels étrangers (IIE) et sur le marché boursier ? Quelles sont vos prévisions concernant l’évolution du taux de change d’ici la fin de l’année ?

Si le taux de change s'apprécie trop fortement, les investisseurs étrangers, notamment les nouveaux investisseurs, hésiteront certainement à décaisser des fonds. Cela affecte non seulement les investisseurs indirects, mais aussi les investisseurs directs (IDE). Cependant, cela a également des effets positifs, comme une meilleure stimulation des exportations, car les entreprises exportatrices bénéficieront grandement d'un taux de change favorable.

Personnellement, je pense que le dollar américain continuera de s'apprécier jusqu'à la fin de l'année, car la Réserve fédérale (Fed) semble susceptible de relever une nouvelle fois ses taux d'intérêt et de les maintenir à un niveau élevé.

À l'heure actuelle, rien n'indique que la Réserve fédérale américaine (Fed) abaissera ses taux d'intérêt prochainement. Au contraire, la Banque d'État du Vietnam incite les banques commerciales à réduire leurs taux de prêt, voire leurs taux de dépôt, ce qui creuse l'écart de taux d'intérêt entre le dong vietnamien et le dollar américain (USD). Par conséquent, la tendance du taux de change devrait rester haussière jusqu'à la fin de l'année. Une extrême prudence est donc de mise.

L'économie s'améliore :

Concernant les perspectives économiques pour la fin de l'année, M. Vicente Nguyen estime que « la croissance sera meilleure et plus forte qu'au premier semestre », car la période la plus difficile est désormais derrière nous, les taux d'intérêt américains ont atteint leur pic et l'inflation se normalise progressivement. Par conséquent, les exportations devraient s'améliorer graduellement et la production industrielle progressera sensiblement au second semestre 2023. Le PIB de cette année devrait se situer autour de 5 à 5,5 % grâce à la politique active d'investissements publics menée par le gouvernement.

Toutefois, selon lui, la croissance du crédit restera faible car les entreprises hésitent à emprunter et les taux d'intérêt demeurent élevés.

« Les économies des États-Unis, de l'Europe et de la Chine s'amélioreront au second semestre 2023. Cependant, la reprise ne sera pas significative car, même si elles ont surmonté le plus dur, elles restent fragiles et leur reprise est encore timide. Cela aura certainement des répercussions sur le Vietnam ; les exportations et les investissements augmenteront progressivement, mais ils ne sont pas encore robustes », a déclaré Vicente Nguyen.

Toutefois, commentant les perspectives à long terme de l'économie et du marché boursier vietnamiens au cours des prochaines années, il a déclaré avec optimisme qu'elles étaient « aussi brillantes que la pleine lune ».

La raison en est qu'une série d'accords favorables, les flux de capitaux de la Chine vers le Vietnam et la restructuration et la diversification des sources d'approvisionnement des entreprises européennes et américaines constitueront un moteur essentiel de l'économie vietnamienne. Par conséquent, le marché boursier devrait afficher de bonnes performances.

Source

![[Photo] Sourires radieux lors du festival « Construire le Têt » à Da Nang](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/02/12/1770872911216_ndo_br_nhan-qua-jpg.webp)

Comment (0)