Afin d'accroître la capacité d'absorption des capitaux de l' économie , le secteur bancaire a renforcé ses solutions de mobilisation de capitaux et d'expansion du crédit, diversifié ses produits de prêt et orienté le crédit vers la production, les entreprises et les secteurs prioritaires. Parallèlement, il a mis en œuvre des politiques de crédit et des programmes de prêts préférentiels, répondant rapidement aux besoins en capitaux, aidant les particuliers et les entreprises à surmonter les difficultés, à relancer la production et les activités et à promouvoir la croissance socio-économique de la province.

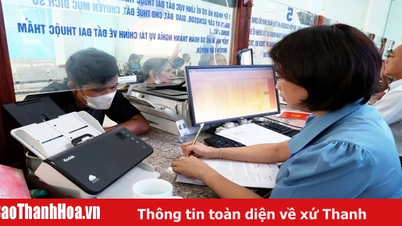

Dès le début du printemps, l'agence Agribank Vinh Phuc a déployé de nombreuses offres de prêts à taux préférentiels pour aider ses clients professionnels à développer leur production. Photo : Chu Kieu

Actuellement, non seulement les particuliers et les entreprises, mais aussi les établissements de crédit (EC) sont confrontés à de nombreuses difficultés face à de nombreux risques importants tels que l'augmentation des créances douteuses, la diminution des bénéfices...

L'augmentation de la capacité d'absorption des capitaux de l'économie permet non seulement de sauver les entreprises, mais aussi les établissements de crédit. C'est pourquoi, ces derniers ont récemment déployé des efforts pour réduire les taux d'intérêt et proposé de nombreuses solutions pour accroître la capacité d'absorption des capitaux de l'économie.

En 2023, les établissements de crédit ont ajusté leurs taux d'intérêt sur les dépôts à la baisse de 0,2 à 1,5 % par an, toutes durées confondues. Réduire les coûts d'exploitation afin de réduire les taux d'intérêt des prêts, notamment ceux des prêts en cours et des nouveaux prêts, et ainsi soutenir la reprise économique et le développement de la production et des activités des particuliers et des entreprises.

Actuellement, le taux d'intérêt moyen des prêts pour les secteurs prioritaires est généralement de 4 à 4,5 % par an à court terme ; de 7 à 8 % à moyen et long terme. Le taux d'intérêt moyen des prêts pour les secteurs de production et d'affaires normaux est de 7 à 7,5 % par an à court terme ; de 9,5 à 11 % par an à moyen et long terme.

En outre, afin de soutenir et d'éliminer les difficultés liées à la production et aux activités commerciales, les établissements de crédit de la région favoriseront en 2023 la restructuration de la dette et maintiendront le groupe de dette conformément à la circulaire n° 02/2023 de la Banque d'État du Vietnam . Le montant total de la dette avec des modalités de remboursement restructurées a atteint 98 milliards de VND.

Pour répondre à la demande de prêts à taux d'intérêt préférentiels pour les particuliers et les entreprises, les établissements de crédit ont fait du bon travail en mobilisant des ressources, en équilibrant les sources de capitaux, en orientant le crédit vers la production, les entreprises et les secteurs prioritaires conformément à la politique du gouvernement ; en prêtant pour répondre aux besoins de subsistance, en accordant des crédits à la consommation à des taux d'intérêt raisonnables ; en mettant rapidement en œuvre des politiques de crédit préférentielles, en soutenant les entreprises, en accordant des programmes de prêts aux ménages pauvres et aux bénéficiaires des politiques...

Parallèlement, il faut promouvoir une réforme administrative visant à faciliter et à raccourcir le temps de transaction pour les clients en matière d’évaluation et d’approbation des prêts, de décaissement des prêts… améliorant ainsi l’accès au crédit pour les particuliers et les entreprises.

Selon le représentant de la Banque pour l'agriculture et le développement rural, succursale de Vinh Phuc (Agribank Vinh Phuc) : En accompagnant et en soutenant les personnes et les entreprises, en mettant en œuvre efficacement le programme de relance socio-économique et de développement de la province, Agribank Vinh Phuc a renforcé le travail d'information et de propagande pour aider les personnes et les entreprises à comprendre les mécanismes et les politiques liés aux activités de crédit d'Agribank.

Mettre en œuvre pleinement et rapidement des politiques telles que la restructuration des conditions de remboursement de la dette, l'examen de l'exonération et de la réduction des intérêts des prêts, la poursuite de l'octroi de nouveaux prêts, etc. pour aider les clients touchés par l'épidémie à rétablir la production et les activités commerciales.

En 2023, Agribank Vinh Phuc a ajusté ses taux d'intérêt débiteurs à huit reprises sous la direction d'Agribank Vietnam. En conséquence, les taux d'intérêt débiteurs ont diminué de 1,5 à 5 % par an par rapport au début de l'année 2023.

Pour accroître l'accès aux prêts pour les clients, Agribank met également en œuvre de nombreux programmes et packages de prêts préférentiels tels que des prêts pour les grandes entreprises, les petites et moyennes entreprises, les entreprises d'exportation ; le secteur agricole - forestier - de la pêche ; un programme de soutien des taux d'intérêt conformément au décret n° 31 du gouvernement ; un programme de prêts au logement social conformément à la résolution 33 du gouvernement ; des prêts pour soutenir les personnes recevant des salaires budgétaires ; des prêts pour soutenir le personnel médical, etc.

En mettant en œuvre de manière synchrone des solutions pour soutenir la reprise économique et la croissance, en 2023, le secteur bancaire a stabilisé le marché monétaire ; accompagné et soutenu de nombreuses entreprises et ménages productifs et commerciaux pour surmonter les difficultés.

Actuellement, l'encours total des prêts des établissements de crédit de la province dépasse 128 000 milliards de dongs. Ces prêts sont principalement destinés aux activités de production et d'affaires, aux services et aux investissements de développement, représentant plus de 86 % de l'encours total ; le reste est constitué de prêts destinés aux besoins en capital et de prêts dans d'autres domaines.

Pour atteindre l'objectif de restaurer la croissance et de contribuer à résoudre les difficultés des personnes, des entreprises et de l'économie, la succursale provinciale de la Banque d'État du Vietnam a demandé aux établissements de crédit de la province de continuer à suivre de près l'orientation du développement socio-économique de la province et la direction de la banque supérieure, en appliquant avec souplesse les mécanismes politiques pour apporter des prêts aux clients.

Mettre en œuvre efficacement des activités visant à soutenir les entreprises et les particuliers dans la réduction des taux d’intérêt des prêts ; restructurer la dette, maintenir les groupes de dette ; concentrer le crédit sur les secteurs de production et d’activité, les secteurs prioritaires, les programmes de relance et de développement socio-économiques et les programmes cibles nationaux.

Parallèlement, diversifier les produits et services bancaires, simplifier les procédures administratives et promouvoir la numérisation des opérations bancaires afin de créer les conditions les plus favorables pour que les clients puissent accéder au capital et l’emprunter.

Tran Tinh

Source

![[Photo] Près de 104 000 candidats à Hanoi ont terminé les procédures pour passer l'examen d'entrée en 10e année](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/7/7dbf58fd77224eb583ea5c819ebf5a4e)

![[REVUE OCOP] Sirop Tu Duyen - L'essence des herbes des montagnes et des forêts de Nhu Thanh](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/6/5/58ca32fce4ec44039e444fbfae7e75ec)

Comment (0)