Selon le rapport actualisé sur le secteur des valeurs mobilières pour les neuf premiers mois de 2024, récemment publié par VIS Rating, la diminution progressive du nombre d'obligations en souffrance et d'engagements de rachat d'obligations a contribué à réduire le risque lié aux actifs pour les sociétés de valeurs mobilières.

Les obligations en souffrance des sociétés de courtage diminuent, tandis que l'endettement sur marge augmente, ce qui représente un risque.

Selon le rapport actualisé sur le secteur des valeurs mobilières pour les neuf premiers mois de 2024, récemment publié par VIS Rating, la diminution progressive du nombre d'obligations en souffrance et d'engagements de rachat d'obligations a contribué à réduire le risque lié aux actifs pour les sociétés de valeurs mobilières.

D'après les données de VIS Rating, les grandes sociétés de bourse sont le moteur de la croissance des bénéfices du secteur grâce aux revenus tirés des prêts sur marge et des investissements, soutenus par d'importantes augmentations de capital. Le rendement moyen des actifs (ROAA) de l'ensemble du secteur est passé de 4,3 % en 2023 à 4,9 % au cours des neuf premiers mois de 2024, les grandes sociétés de bourse surperformant leurs concurrentes en termes de profits issus des prêts sur marge et des investissements à revenu fixe.

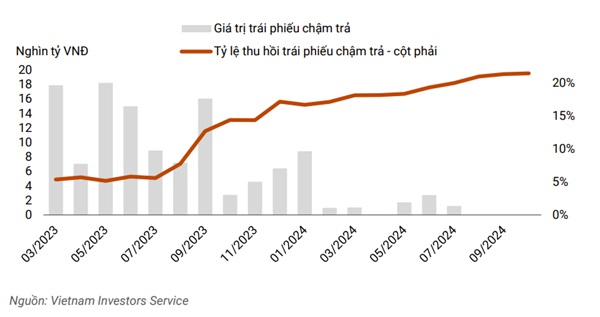

Il convient de noter que la diminution du nombre d'obligations en souffrance et des engagements de rachat d'obligations a contribué à réduire le risque lié aux actifs des sociétés de courtage. La valeur des obligations en souffrance au troisième trimestre était négligeable comparée aux quelque 8 000 milliards de VND enregistrés en janvier 2024, ou au pic d'environ 18 000 milliards de VND atteint en mai 2023. La liquidité est restée stable malgré l'augmentation des emprunts à court terme des entreprises pour développer leurs activités de prêt sur marge.

|

| Le montant des obligations en souffrance au troisième trimestre 2024 n'est plus significatif par rapport au pic de 18 000 milliards de VND atteint en mai 2023. |

Le risque lié aux actifs du secteur diminue progressivement grâce à la réduction des arriérés de remboursement de principal et d'intérêts ainsi que des engagements de rachat d'obligations. La société par actions Tan Viet Securities (TVSI) a réduit ses engagements de rachat d'obligations d'environ 30 % au cours des neuf premiers mois de 2024, suite au remboursement des arriérés de principal et d'intérêts par les émetteurs des secteurs de l'énergie et de l'immobilier.

Plus de 20 % des sociétés de valeurs mobilières analysées présentent une forte propension au risque en raison de leurs investissements importants en obligations d'entreprises. Le risque lié à ces investissements a diminué par rapport à l'année précédente grâce à une réduction progressive du ratio de créances douteuses et à une amélioration du taux de recouvrement de ces dernières.

Parallèlement, les prêts sur marge aux grands clients ont continué d'augmenter au troisième trimestre 2024, ce qui accroît le risque pour les sociétés de bourse si elles sont contraintes de vendre des garanties en cas de repli du marché boursier, comme ce fut le cas au quatrième trimestre 2022. On s'attend à ce que les augmentations de capital réalisées par les sociétés de bourse affiliées aux banques et les grandes sociétés de bourse nationales renforcent leurs réserves de risques et stimulent la croissance.

Les grandes sociétés de courtage ont enregistré une forte croissance de leurs encours de prêts sur marge, accompagnée de taux d'intérêt plus élevés que leurs concurrentes, grâce à leur importante base de capital et à leur vaste réseau de clients.

|

| Les grandes sociétés de courtage ont enregistré une forte croissance de leurs encours de prêts sur marge. |

De plus, ces sociétés possèdent souvent les plus importants portefeuilles d'instruments à revenu fixe du secteur et bénéficient de conditions de marché des obligations d'entreprises améliorées, avec des rendements accrus provenant des investissements obligataires et des frais de service de garde (par exemple, TCBS, VPBANKS, VND).

À l’inverse, le ROAA des sociétés de valeurs mobilières de taille moyenne (par exemple, SHS, BSI, VDS) a diminué de 2 % par rapport au trimestre précédent, principalement en raison d’une baisse de la valeur des investissements en actions.

La croissance des prêts sur marge des sociétés de courtage de taille moyenne est également plus lente que celle des grandes entreprises, en raison de contraintes de capital et de réseaux de clientèle. Globalement, VIS Rating prévoit que plus de la moitié des 251 sociétés atteindront leurs objectifs de profit annuels. Le ROAA du secteur pour l'ensemble de l'année 2024 devrait progresser de 50 à 70 points de base par rapport à l'année précédente, pour atteindre 4,8 % à 5 %.

Le niveau d'endettement du secteur reste faible grâce à d'importantes augmentations de capital. Les levées de fonds substantielles réalisées par les sociétés de courtage nationales (VIX, VND, MBS) au troisième trimestre 2024 ont renforcé la marge de manœuvre face aux risques et maintenu le ratio d'endettement du secteur à un niveau bas, autour de 230 %.

ACB Securities Company (ACBS) fait également l'objet d'une proposition d'augmentation de capital et jouera progressivement un rôle plus important dans la stratégie commerciale de la banque mère. Pour Ho Chi Minh City Securities Company (HSC), ce capital supplémentaire permettra de soutenir son expansion et de maintenir son ratio de prêts sur marge en dessous du seuil réglementaire de 200 % des fonds propres.

Avec les levées de fonds ultérieures des sociétés nationales (PSI, PME, VCI), le ratio d'endettement du secteur devrait diminuer au cours des prochains trimestres.

Globalement, seules 10 % des entreprises présentent un niveau d'endettement élevé, en raison de difficultés à lever des capitaux ou de nombreux engagements de rachat d'obligations de la part de leurs clients. Les risques de liquidité liés à l'augmentation de la dette à court terme de certaines entreprises à capitaux étrangers et d'entreprises affiliées à des banques restent bien maîtrisés.

Par exemple, les sociétés de valeurs mobilières affiliées à des banques (CTS, ORS) ont accès à des lignes de crédit non garanties auprès de banques nationales, tandis que les sociétés à capitaux étrangers (MASVN, KIS) bénéficient du soutien de leurs sociétés mères.

Par ailleurs, les actifs liquides, tels que la trésorerie et les certificats de dépôt (CD), représentent également environ 15 à 30 % du total des actifs de ces sociétés. Le risque de refinancement lié aux prêts accordés aux clients institutionnels et particuliers diminue progressivement pour Techcombank Securities Joint Stock Company (TCBS), grâce à une multiplication par quatre des émissions d'obligations à long terme par rapport à l'année précédente.

Globalement, 30 % des entreprises présentent de solides profils de liquidité, principalement des sociétés de courtage affiliées à des banques qui ont bénéficié de récentes augmentations de capital et sont moins dépendantes de l'endettement à court terme pour financer leurs activités d'investissement principales.

Le rapport de notation VIS est basé sur les données des 30 plus grandes sociétés de valeurs mobilières en termes d'actifs, représentant environ 90 % du total des actifs du secteur.

Source : https://baodautu.vn/trai-phieu-cham-tra-cua-cong-ty-chung-khoan-giam-dan-du-no-ky-quy-tang-rui-ro-d230539.html

![[Image] La ville d'Hô Chi Minh-Ville lance simultanément la construction et pose la première pierre de 4 projets clés.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F15%2F1768472922847_image.jpeg&w=3840&q=75)

Comment (0)