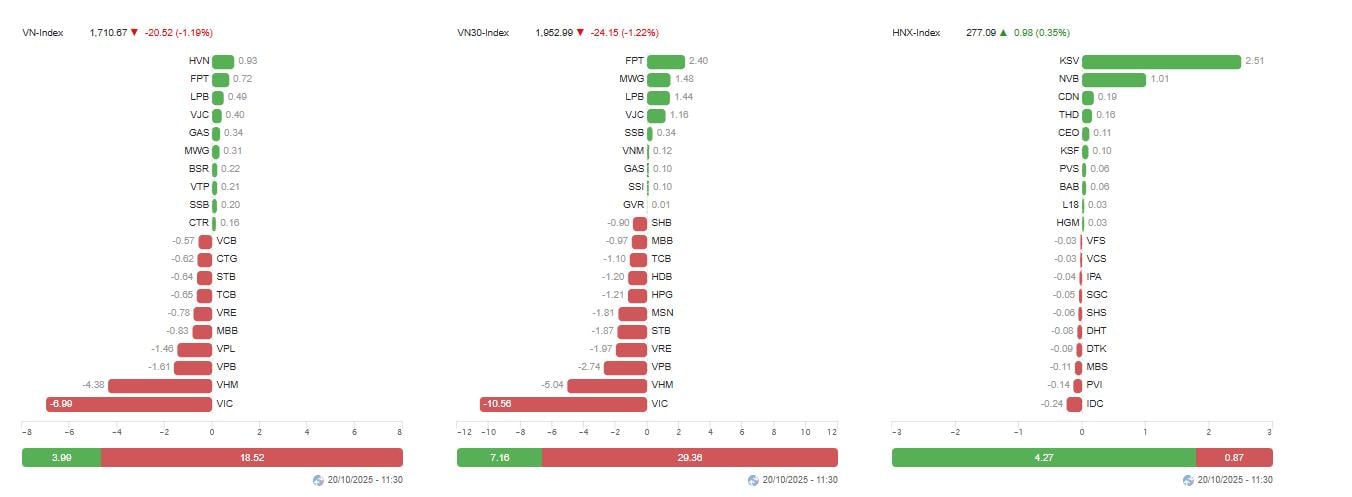

בסוף יום המסחר בבוקר, מדד VN ירד ב-20.52 נקודות (-1.19%) ל-1,710.67 נקודות, בעוד שמדד VN30 ירד ב-24.15 נקודות (-1.22%) ל-1,852.99 נקודות. בבורסת האנוי , מדד HNX עלה קלות ב-0.35% ל-277.09 נקודות, בעוד שמדד UPCoM ירד ב-0.45% ל-112.16 נקודות.

שווי המסחר הכולל בשוק הגיע לכ-16,250 מיליארד דונג וייטנאמי, ירידה של יותר מ-9.25% בהשוואה למסחר הקודם. הירידה בנזילות מראה כי הביקוש לדייג תחתון עדיין חלש, בעוד שהצד המוכר שומר על יתרונו.

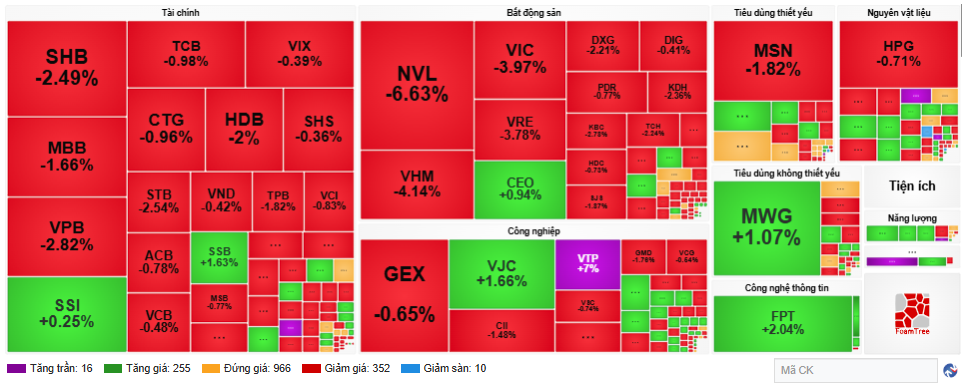

גם יום המסחר של ה-20 באוקטובר רשם ירידה חדה ברוב מניות העמודים. קבוצת הנדל"ן המשיכה להיות במוקד השלילי של השוק כאשר סדרה של קודים ירדו בחדות, כגון VIC בירידה של 3.97%, VHM בירידה של 4.14%, VRE בירידה של 3.78% ו-NVL בירידה של 6.63%.

אלו גם הקודים בעלי ההשפעה החזקה ביותר על מדד VN, כאשר קבוצת Vingroup לבדה מורידה יותר מ-15 נקודות מהמדד הכללי. מומחים סבורים כי המכירות החזקות של קבוצה זו הן תוצאה של העלייה החמה הקודמת, בשילוב עם לחץ מימוש רווחים בשיא לטווח קצר של 1,780 - 1,800 נקודות.

בקבוצת הבנקאות, האדום שלט כאשר VPB ירד ב-2.82%,SHB ירד ב-2.49%, MBB ירד ב-1.66%, CTG ו-TCB ירדו שניהם בכ-1%. תזרים המזומנים הספקולטיבי לטווח קצר נסוג מקבוצת הבנקאות כאשר תחזית הצמיחה ברבעון הרביעי הוערכה כאיטית יותר מאשר בתקופה הקודמת.

לא רק זאת, גם קבוצות מוצרי הצריכה החיוניים והמוצרים התעשייתיים היו תחת לחץ להסתגל. קודים כמו MSN (-1.82%), HPG (-0.71%), GEX (-0.65%) תרמו לירידה במדד.

מצד שני, חלק מהמניות שמרו על צבען הירוק וסייעו לשוק להגביל את הירידה, בעיקר FPT (+2.04%), MWG (+1.07%), VJC (+1.66%) ו-SSB (+1.63%). מניות טכנולוגיית המידע, התקשורת ושירותי התוכנה היו נקודת אור נדירה, שכן הן המשיכו למשוך תזרים מזומנים הודות לתוצאות עסקיות חיוביות ותחזיות צמיחה יציבות.

לפי מגזר, שירותי הצרכן ירדו הכי הרבה עם -4.33%, נדל"ן ירד -3.22%, מוסדות אשראי ירד -0.88%, ביטוח ירד -0.69%. בינתיים, שירותי תקשורת עלו ב-7.42% ותוכנה - שירותי טכנולוגיה עלו ב-2.10%. זה משקף את המגמה של מעבר זמני של תזרים מזומנים למגזרים הגנתיים.

הנתונים מראים גם שמשקיעים זרים מכרו נטו יותר מ-1,177 מיליארד דונג וייטנאמי, עם שווי מכירה של 2,482 מיליארד דונג וייטנאמי, בעוד שקנו רק 1,305 מיליארד דונג וייטנאמי, מה שממשיך להפעיל לחץ על מניות עמוד התווך. לדברי מומחים, זהו אחד הגורמים שגורמים למשקיעים מקומיים להיות זהירים יותר, במיוחד לאחר שהשוק הגיע לשיא חדש בתחילת אוקטובר.

חברות ניירות ערך סבורות כי המגמה לטווח קצר של מדד VN נמצאת במצב של התאמה לאחר סדרה של עליות חזקות מאז סוף ספטמבר. חברת ניירות הערך סייגון-האנוי (SHS) סבורה כי המדד נמצא תחת לחץ בטווח של 1,780 - 1,800 נקודות, התואם לקו המגמה המחבר את שיאי 2018, 2021 ו-2022. בתרחיש שלילי, מדד VN עשוי לבחון מחדש את אזור התמיכה של 1,700 נקודות, במקביל לשיא הקודם של ספטמבר 2025.

חברת ניירות הערך BIDV (BSC) ממליצה למשקיעים לסחור בזהירות ולהימנע ממכירות בהלה כאשר השוק מתנדנד. למרות שהנפח אינו גדול מדי, הירידה החדה של מדד VN מראה כי לחץ מימוש רווחים בשיאו דומיננטי.

חברת ניירות הערך אסיה (Aseansc) ציינה כי המדד נמצא בשלב נסיגה (התאמה טכנית), אך מגמת העלייה לטווח הבינוני טרם נשברה. אזור התמיכה הקרוב ביותר נקבע סביב 1,700 - 1,710 נקודות, בעוד שהתנגדות לטווח קצר היא 1,750 - 1,760 נקודות.

מנקודת מבט טכנית, מדד ה-RSI יורד מאזור קניית היתר, בעוד שמדד ה-MACD נותר חיובי, אך הפער בין שני קווי האיתות מצטמצם. זה משקף היחלשות של המומנטום השורי לטווח קצר, אך המגמה הכללית נותרה בערוץ מגמה עולה מאז מאי 2025.

על פי הערכת חברת Thien Viet Securities Company (TVS), השוק צריך לספוג את לחץ המכירה ברמה הגבוהה לפני יצירת מגמת עלייה חדשה. על המשקיעים לשמור על יחס המניות ברמה ממוצעת ולא לפתוח פוזיציות חדשות בקנה מידה גדול עד שמדד VN יתייצב מעל אזור 1,720 הנקודות.

חברת ניירות הערך טיאן פונג (TPS) מאמינה כי תיקון זה הוא "בריא", המסייע לאזן מחדש את השוק ופותח הזדמנויות קנייה במחירים סבירים. עם זאת, על המשקיעים לתעדף קבוצות של מניות בעלות יסודות טובים כגון טכנולוגיה, אנרגיה, טלקומוניקציה ועסקים עם תוצאות עסקיות חיוביות ברבעון השלישי.

בטווח הארוך, גורמים מקרו-כלכליים כמו אינפלציה יציבה, מדיניות מוניטרית גמישה והסיכוי לשיפור בשוק ממשיכים להיות הכוח המניע התומכים במניות וייטנאמיות. מומחים רבים מאמינים כי סוף השנה עשוי לחזות בחזרת זרימות הון זר, במיוחד כאשר קרנות ETF ירחיבו את תיקי ההשקעות שלהן באזור דרום מזרח אסיה.

מקור: https://baotintuc.vn/thi-truong-tien-te/co-phieu-tru-dong-loat-suy-yeu-vnindex-lui-ve-sat-moc-1710-diem-20251020120609173.htm

תגובה (0)