उपरोक्त जानकारी डीकेआरए ग्रुप द्वारा हाल ही में प्रकाशित अप्रैल रियल एस्टेट बाजार रिपोर्ट में दर्ज है। इसके अनुसार, रिसॉर्ट विला सेगमेंट में, 2022 की दूसरी तिमाही के अंत से आपूर्ति में गिरावट का रुख जारी रहा, बाजार में लॉन्च की गई परियोजनाओं की संख्या बेहद कम रही, जो पिछले महीने की तुलना में 69% और पिछले वर्ष की इसी अवधि की तुलना में 98% कम है।

विशेष रूप से, इस महीने केवल 2 परियोजनाएँ थीं, जिनमें 1 नई परियोजना और 1 परियोजना अपने अगले चरण में शुरू हो रही थी, जिससे आपूर्ति में 12 इकाइयाँ जोड़ी गईं। उत्तर और दक्षिण क्षेत्र बाजार आपूर्ति में अग्रणी बने रहे, जबकि मध्य क्षेत्र में लगातार चार महीनों तक कोई नई परियोजना दर्ज नहीं की गई।

इस बीच, केवल 3 यूनिट ही बिक पाईं, जो 38% की बिक्री दर के बराबर है। इसका कारण बहुत कम मांग है, और नए प्रोजेक्ट्स की बिक्री धीमी है। प्राथमिक बाजार के 60% प्रोजेक्ट्स का स्टॉक बिना किसी लेन-देन के बिक चुका है।

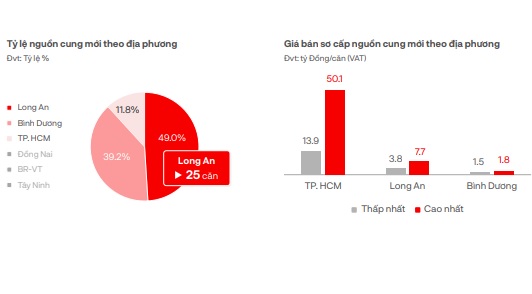

डीकेआरए के आकलन के अनुसार, प्राथमिक बाजार में विक्रय मूल्य पिछले महीने की तुलना में अपरिवर्तित रहे। उत्तरी आयरलैंड में, प्राथमिक बाजार में उच्चतम विक्रय मूल्य 28.8 बिलियन वीएनडी/यूनिट और न्यूनतम 8.5 बिलियन वीएनडी/यूनिट दर्ज किया गया।

दक्षिण में, प्राथमिक बाजार में उच्चतम मूल्य 52.2 बिलियन वीएनडी/यूनिट और न्यूनतम मूल्य 29.1 बिलियन वीएनडी/यूनिट है। उम्मीद है कि अगले महीने बाजार में आपूर्ति और मांग में मामूली वृद्धि हो सकती है, लेकिन इसमें कोई खास उतार-चढ़ाव नहीं होगा, खासकर फु क्वोक में। कई डेवलपर्स इस सेगमेंट के खरीदारों की सहायता के लिए ब्याज दर में छूट और मूलधन ऋण में रियायत जैसी नीतियां अपना रहे हैं।

स्थानीय आपूर्ति अनुपात और प्राथमिक बाजार मूल्य।

रिसॉर्ट टाउनहाउस/शॉपहाउस सेगमेंट में, अप्रैल में आपूर्ति में केवल 20 यूनिट्स जोड़ी गईं, जो 2 नई परियोजनाओं से आईं। पिछले महीने की तुलना में यह 33% की वृद्धि है, लेकिन फिर भी यह बहुत कम और नगण्य मात्रा है, जो मुख्य रूप से फु क्वोक और तुयेन क्वांग में केंद्रित है। वहीं, बिक्री केवल 8 यूनिट्स तक पहुंची, जो पिछले साल की इसी अवधि की तुलना में 99% की गिरावट है।

बाजार की मांग मामूली बनी हुई है, जो 2022 की इसी अवधि की तुलना में केवल 1% है। नए प्रोजेक्टों की बिक्री धीमी है, प्राथमिक बाजार के 60% से अधिक प्रोजेक्टों में कोई लेनदेन दर्ज नहीं किया गया है। प्राथमिक बाजार की कीमतें पिछले महीने की तुलना में अपरिवर्तित रहीं, और बाजार की मांग को प्रोत्साहित करने के लिए त्वरित भुगतान पर 30%-40% की छूट जारी है।

यह उम्मीद की जा रही है कि आने वाले महीने में बाजार में मांग और आपूर्ति में मामूली वृद्धि होगी, खासकर उन परियोजनाओं पर ध्यान केंद्रित किया जाएगा जिनके सभी कानूनी दस्तावेज पूरे हों और जिन्हें आर्थिक रूप से मजबूत निवेशकों द्वारा विकसित किया जा रहा हो। वहीं, उत्तर और दक्षिण क्षेत्र आपूर्ति में अग्रणी बने रहेंगे, जबकि मध्य क्षेत्र में नई परियोजनाओं की कमी बनी रहेगी।

कॉन्डोटेल सेगमेंट में, 2 परियोजनाओं से 84 यूनिट्स की नई आपूर्ति जोड़ी गई, जिनमें 1 नई परियोजना और 1 परियोजना अपने अगले चरण में है। मार्च की तुलना में इसमें 58% से अधिक की कमी आई है और पिछले वर्ष की इसी अवधि की तुलना में 17% की कमी आई है। नई बिक्री 32 यूनिट्स तक पहुंच गई, जो 38% की बिक्री दर के बराबर है।

कॉन्डोटेल की बिक्री कम बनी हुई है।

आपूर्ति बेहद कम बनी हुई है, पिछले महीने की तुलना में 58% से अधिक और वार्षिक आधार पर लगभग 17% की गिरावट दर्ज की गई है। उत्तरी और मध्य क्षेत्र आपूर्ति में अग्रणी बने हुए हैं। हालांकि, दक्षिणी क्षेत्र में लगातार चौथे महीने कोई नई आपूर्ति दर्ज नहीं की गई है।

प्राथमिक बाजार में कीमतें अपेक्षाकृत स्थिर बनी हुई हैं, और ग्राहकों को आकर्षित करने के लिए प्रचार कार्यक्रम, शीघ्र भुगतान पर छूट, मूलधन चुकाने के लिए रियायती अवधि, ब्याज दर में सहायता आदि का व्यापक रूप से उपयोग किया जा रहा है। पूर्ण कानूनी दस्तावेज वाले और अंतरराष्ट्रीय 4-5 स्टार ब्रांडों द्वारा संचालित प्रोजेक्ट अभी भी बाजार में अधिक पसंद किए जा रहे हैं और समग्र बाजार की तुलना में इनकी बिक्री का प्रदर्शन बेहतर है।

उत्तर में, प्राथमिक बाजार में न्यूनतम कीमत 31 मिलियन वीएनडी/वर्ग मीटर है, जबकि अधिकतम कीमत 56.1 मिलियन वीएनडी/वर्ग मीटर है। बाजार में सुस्ती के बावजूद, दक्षिण में कीमतें बहुत अधिक हैं, जहां प्राथमिक बाजार में न्यूनतम कीमत 109.6 मिलियन वीएनडी/वर्ग मीटर है और अधिकतम कीमत 139.4 मिलियन वीएनडी/वर्ग मीटर तक पहुंच गई है।

यह उम्मीद की जा रही है कि आने वाले महीने में सरकार से मिली सकारात्मक जानकारी के चलते बाजार में आपूर्ति और मांग में सुधार जारी रहेगा; हालांकि, अल्पावधि में कोई महत्वपूर्ण बदलाव नहीं होंगे।

[विज्ञापन_2]

स्रोत

टिप्पणी (0)