वियत ए कमर्शियल ज्वाइंट स्टॉक बैंक (वियतएबैंक - कोड VAB) ने 2023 की तीसरी तिमाही के लिए अपनी वित्तीय रिपोर्ट की घोषणा की है, जिसमें राजस्व का मुख्य स्रोत शुद्ध ब्याज आय है, जो लगभग VND 142 बिलियन तक पहुंच गया है, जो पिछले वर्ष की इसी अवधि की तुलना में 56% कम है।

पिछले वर्ष की इसी अवधि की तुलना में गैर-ब्याज आय में भी भारी गिरावट आई। विशेष रूप से, सेवा आय 2022 की तीसरी तिमाही की तुलना में 45% घटकर 14 अरब VND से अधिक हो गई, और विदेशी मुद्रा आय भी इसी अवधि की तुलना में 89% घटकर केवल 1.5 अरब VND रह गई। इसके विपरीत, निवेश प्रतिभूतियों की व्यापारिक गतिविधियों ने लगभग 131 अरब VND का लाभ कमाया, जबकि इसी अवधि में उन्होंने केवल 2 अरब VND से अधिक की कमाई की थी।

इस अवधि के दौरान, परिचालन व्यय पिछले वर्ष की इसी अवधि की तुलना में 21% बढ़कर लगभग 226 बिलियन वियतनामी डोंग हो गया। इसके अलावा, बैंक ने ऋण जोखिम प्रावधानों के लिए लगभग 43 बिलियन वियतनामी डोंग भी अलग रखा, जो 2022 की तीसरी तिमाही की तुलना में 2.3 गुना अधिक है। परिणामस्वरूप, वियतअबैंक का कर-पूर्व लाभ 63 बिलियन वियतनामी डोंग से अधिक रहा, जो पिछले वर्ष की इसी अवधि की तुलना में 67% कम है।

वर्ष के पहले 9 महीनों में, इस बैंक ने 592 अरब VND से अधिक का कर-पूर्व लाभ दर्ज किया, जो इसी अवधि की तुलना में 27% कम है। प्राप्त परिणामों के साथ, VietABank ने वर्ष के लाभ लक्ष्य (1,275 अरब VND) का केवल 46% ही प्राप्त किया है, जबकि इसने अपनी यात्रा का तीन-चौथाई भाग पहले ही पूरा कर लिया है।

तीसरी तिमाही के अंत तक, वियतअबैंक की कुल संपत्ति वर्ष की शुरुआत की तुलना में 1% घटकर 104,023 बिलियन VND रह गई। इसमें से, नकदी वर्ष की शुरुआत की तुलना में 16% घटकर 376 बिलियन VND रह गई, और अन्य ऋण संस्थानों में जमा राशि 46% घटकर 11,834 बिलियन VND रह गई।

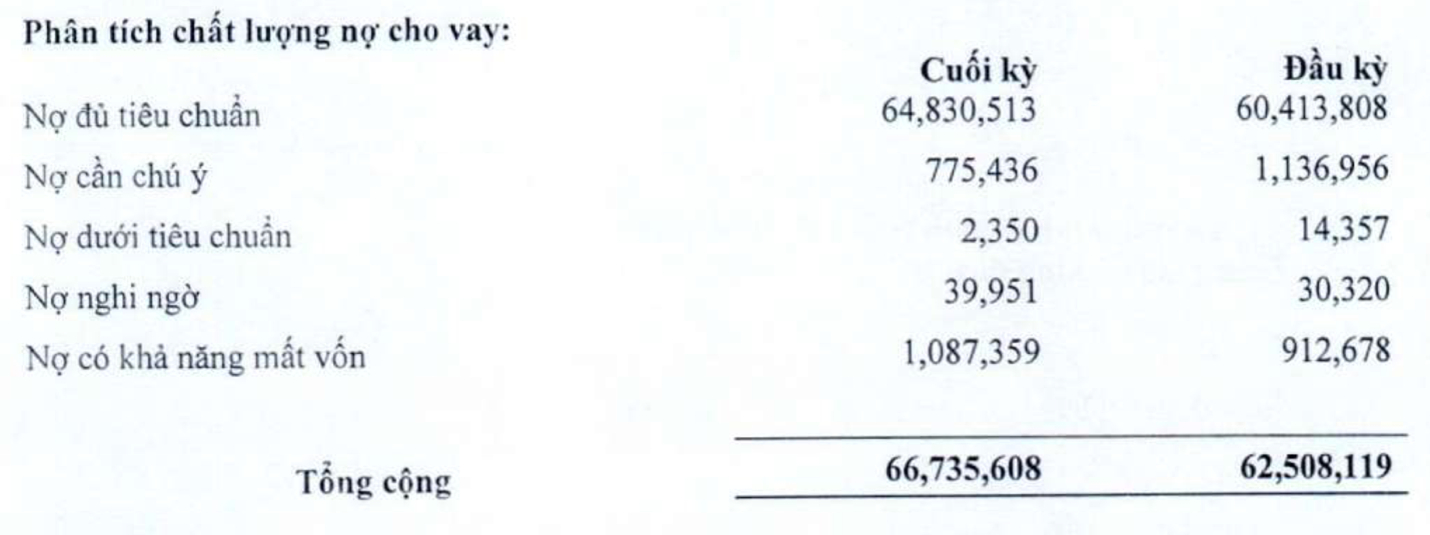

इसके विपरीत, ग्राहक ऋण वर्ष की शुरुआत की तुलना में 7% बढ़कर तीसरी तिमाही के अंत तक 66,735 अरब वियतनामी डोंग हो गए। हालाँकि, ऋण की गुणवत्ता में स्पष्ट रूप से गिरावट आई है क्योंकि 30 सितंबर तक कुल अशोध्य ऋण वर्ष की शुरुआत की तुलना में 18% बढ़कर 1,130 अरब वियतनामी डोंग हो गया। बकाया ग्राहक ऋणों के मुकाबले अशोध्य ऋण का अनुपात भी वर्ष की शुरुआत के 1.53% से बढ़कर 1.69% हो गया।

तीसरी तिमाही के अंत में अशोध्य ऋण संरचना में, घटिया ऋण (समूह 3) वर्ष की शुरुआत की तुलना में लगभग 84% घटकर 2.3 अरब वियतनामी डोंग रह गया। संदिग्ध ऋण वर्ष की शुरुआत की तुलना में लगभग 32% बढ़कर लगभग 40 अरब वियतनामी डोंग हो गया। उल्लेखनीय रूप से, पूंजी खोने की संभावना वाले बैंक के ऋण (समूह 5) में 19% की वृद्धि हुई और यह 1,087 अरब वियतनामी डोंग हो गया, जो कुल अशोध्य ऋण का 96% है।

30 सितंबर तक, ग्राहकों की जमा राशि वर्ष की शुरुआत की तुलना में 25% बढ़कर 87,658 बिलियन वियतनामी डोंग तक पहुँच गई थी। इसके विपरीत, अन्य ऋण संस्थानों की जमा राशि वर्ष की शुरुआत की तुलना में 77% की तीव्र गिरावट के साथ 4,923 बिलियन वियतनामी डोंग तक पहुँच गई थी।

[विज्ञापन_2]

स्रोत

![[फोटो] हनोई पार्टी समिति की 18वीं कांग्रेस का समापन समारोह](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/17/1760704850107_ndo_br_1-jpg.webp)

![[फोटो] नहान दान समाचार पत्र ने "फादरलैंड इन द हार्ट: द कॉन्सर्ट फिल्म" लॉन्च की](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/16/1760622132545_thiet-ke-chua-co-ten-36-png.webp)

टिप्पणी (0)