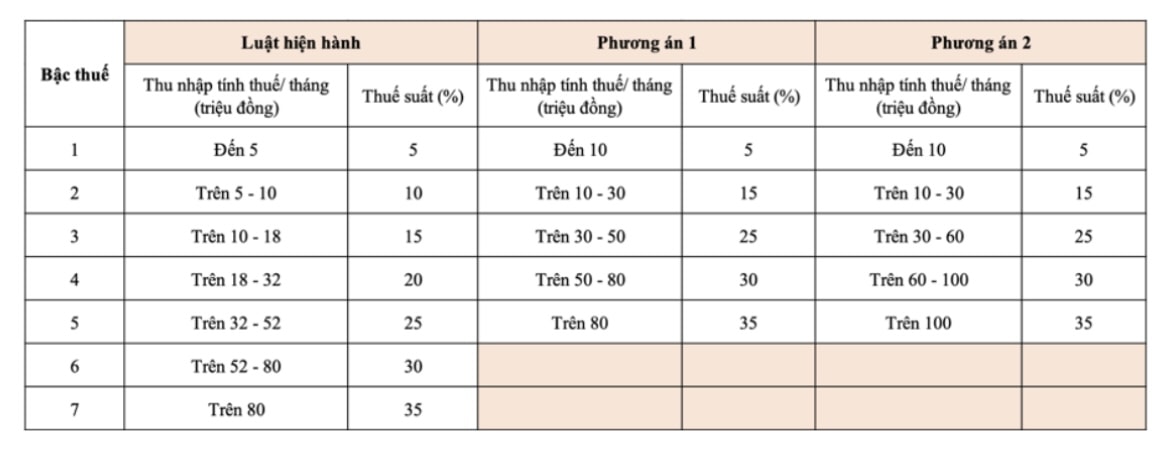

दो प्रस्तावित विकल्प और उनके प्रभाव

विकल्प 1 दर्शाता है कि यदि पारिवारिक कटौती बढ़ा दी जाती है, तो स्तर 1 के करदाताओं को कर में छूट मिलेगी। स्तर 2 और उससे ऊपर के कर स्तरों के करदाताओं को वर्तमान स्तर की तुलना में उनके देय कर में छूट मिलेगी।

विकल्प 2 उच्च आय वर्ग के लिए और भी ज़्यादा कर प्रोत्साहन प्रदान करता है। विशेष रूप से, 50 मिलियन VND/माह या उससे कम की कर योग्य आय वाले व्यक्तियों को अभी भी विकल्प 1 के बराबर कर कटौती मिलेगी, जबकि 50 मिलियन VND/माह से अधिक की कर योग्य आय वाले समूहों को और भी ज़्यादा कर कटौती मिलेगी।

सामान्य तौर पर, प्रगतिशील कर अनुसूची का निरंतर अनुप्रयोग अंतर्राष्ट्रीय प्रथा के अनुरूप है। कर श्रेणियों की संख्या 7 से घटाकर 5 करने से कर अनुसूची को सरल बनाने में भी मदद मिलती है, जिससे इसकी गणना और प्रबंधन आसान हो जाता है।

हालाँकि, वियतनाम में अधिकतम कर दर (35%) अभी भी दुनिया की तुलना में मध्यम है। उदाहरण के लिए, फ़िनलैंड में कर की दर सबसे ज़्यादा 57.3% तक है; जापान, दक्षिण कोरिया और चीन सभी 45% पर हैं; फिलीपींस और इंडोनेशिया भी 35% तक पहुँच जाते हैं। एशियाई देशों में कर दरों की संख्या 5 से 13 तक होती है, जबकि यूरोप, उत्तरी अमेरिका और ऑस्ट्रेलिया में कर दरों की संख्या आमतौर पर 5 से 6 तक होती है। इससे पता चलता है कि वित्त मंत्रालय का वर्तमान प्रस्ताव सामान्य प्रवृत्ति के लिहाज़ से उचित है।

पारिवारिक कटौती और वास्तविक जीवन

कर अनुसूची को समायोजित करने के साथ-साथ, वित्त मंत्रालय राष्ट्रीय असेंबली स्थायी समिति के मसौदा प्रस्ताव में पारिवारिक कटौती स्तर को समायोजित करने के लिए दो विकल्प भी प्रस्तावित कर रहा है।

- विकल्प 1: उपभोक्ता मूल्य सूचकांक (CPI) के अनुसार समायोजित करें। करदाताओं के लिए कटौती 13.3 मिलियन VND/माह है, और आश्रितों के लिए 5.3 मिलियन VND/माह है।

- विकल्प 2: प्रति व्यक्ति औसत आय और जीडीपी/व्यक्ति वृद्धि दर के अनुसार समायोजित करें। करदाता के लिए कटौती 15.5 मिलियन VND और आश्रितों के लिए 6.2 मिलियन VND है।

हालाँकि, दोनों ही विकल्प लोगों की चिंता का कारण बन रहे हैं क्योंकि ये तेज़ी से बढ़ती जीवन-यापन की लागत की वास्तविकता को सटीक रूप से नहीं दर्शाते हैं। 2020 में मूल वेतन 1.49 मिलियन VND/माह था, जो अब बढ़कर 2.34 मिलियन VND हो गया है - 57% से ज़्यादा की वृद्धि। इस बीच, पारिवारिक कटौती में भी कोई बदलाव नहीं किया गया है, जिससे कर्मचारी खुद को वंचित महसूस कर रहे हैं।

कमियों पर विचार करने की आवश्यकता है

अवास्तविक पारिवारिक कटौतियों के अलावा, वर्तमान कर अनुसूची में कर श्रेणियों के बीच काफ़ी कम अंतर है, जिससे करदाताओं के लिए सिर्फ़ इसलिए उच्च कर श्रेणी में आना आसान हो जाता है क्योंकि उनकी आय में मामूली वृद्धि होती है। इससे चिंता की भावना पैदा होती है, यहाँ तक कि प्रेरणा में भी कमी आती है, क्योंकि आप जितना ज़्यादा काम करते हैं, उतना ही ज़्यादा कर आप पर लगता है।

कर गणना की जटिलता न केवल करदाताओं के लिए मुश्किलें पैदा करती है, बल्कि कर अधिकारियों पर भी दबाव बढ़ाती है। इससे कुछ लोग कानून को दरकिनार करने या कर चोरी करने की प्रवृत्ति भी विकसित कर सकते हैं, जिससे कर प्रणाली की पारदर्शिता और निष्पक्षता प्रभावित होती है।

वर्तमान में, कटौती के बाद व्यक्तिगत आयकर की सीमा 1.1 करोड़ वियतनामी डोंग/माह है। हालाँकि, हा तिन्ह और निन्ह थुआन जैसे कई इलाकों ने जीवन-यापन की वास्तविक लागत को दर्शाने के लिए इस सीमा को 1.6 करोड़ वियतनामी डोंग/माह से बढ़ाकर 2.5 करोड़ वियतनामी डोंग/माह करने का प्रस्ताव रखा है। वास्तव में, बड़े शहरों में, 1.1 करोड़ वियतनामी डोंग/माह की वर्तमान आय बच्चों के किराए और स्कूल की फीस के लिए भी मुश्किल से पर्याप्त है।

दोनों मौजूदा समायोजन विकल्प केवल एक कारक पर निर्भर करते हैं: उपभोक्ता मूल्य सूचकांक (CPI) या आय/जीडीपी/प्रति व्यक्ति। इससे नीतिगत अंतराल पैदा होता है, क्योंकि इसमें जीवन-यापन की लागत, मुद्रास्फीति, वास्तविक आय और लोगों की उपभोग संरचना में बदलाव के समग्र संदर्भ को ध्यान में नहीं रखा जाता है।

इसलिए, एक तीसरे व्यापक विकल्प की आवश्यकता है: मुद्रास्फीति दर (सीपीआई) और प्रति व्यक्ति आय/जीडीपी वृद्धि, दोनों को एक साथ लाना। यह विकल्प वर्तमान जीवन स्थितियों को अधिक निकटता से प्रतिबिंबित करेगा, करदाताओं के बीच निष्पक्षता सुनिश्चित करेगा, और साथ ही राज्य के बजट के लिए स्थिर राजस्व बनाए रखेगा।

तीसरे विकल्प का विकास प्रबंधन एजेंसी की लोगों और विशेषज्ञों की वैध आकांक्षाओं के प्रति तत्परता, उनकी बात सुनने और सकारात्मक प्रतिक्रिया को भी दर्शाता है। इससे भी महत्वपूर्ण बात यह है कि यह वास्तविक जीवन और विकास के रुझानों से जुड़ी, कर नीति को पूर्ण बनाने की दिशा में एक महत्वपूर्ण कदम है।

व्यक्तिगत आयकर में सुधार केवल एक तकनीकी समस्या नहीं है, बल्कि एक सामाजिक मुद्दा भी है, जो विश्वास और नीति में निष्पक्षता की आवश्यकता से जुड़ा है। जब कर नीति उचित, निष्पक्ष और व्यावहारिक आधार पर बनाई जाती है, तो लोग सहजता से सहमत होंगे और कार्यान्वयन अधिक प्रभावी और टिकाऊ होगा।

विकास और एकीकरण के वर्तमान संदर्भ में, यह निर्धारित करना आवश्यक है कि सभी सुधार नीतियों का सर्वोच्च लक्ष्य लोगों की खुशी को एक उपाय के रूप में लेना, लोगों को विकास के केंद्र और प्रेरक शक्ति के रूप में लेना है।

इसलिए, टिप्पणियों के लिए रखे जा रहे दो विकल्पों के अलावा, एक तीसरे विकल्प को जोड़ने पर विचार करना आवश्यक है - एक संतुलित, वैज्ञानिक और मानवीय विकल्प, जो नवाचार और दीर्घकालिक विकास की प्रक्रिया में राज्य, लोगों और पूरे समाज के बीच हितों के सामंजस्य को सुनिश्चित करता है।

स्रोत: https://baonghean.vn/sua-doi-thue-thu-nhap-ca-nhan-can-bo-sung-phuong-an-3-hop-ly-de-sat-thuc-tien-10304596.html

![[फोटो] हनोई पार्टी समिति की 18वीं कांग्रेस का समापन समारोह](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/17/1760704850107_ndo_br_1-jpg.webp)

![[फोटो] नहान दान समाचार पत्र ने "फादरलैंड इन द हार्ट: द कॉन्सर्ट फिल्म" लॉन्च की](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/16/1760622132545_thiet-ke-chua-co-ten-36-png.webp)

टिप्पणी (0)