बेहतर निवेश चैनलों की कमी के कारण, बैंकों में पैसा लगातार आ रहा है।

बैंक जमाओं में लगातार वृद्धि हो रही है और वे नए रिकॉर्ड स्तर पर पहुंच रही हैं, जबकि सोने और रियल एस्टेट में सट्टेबाजी के कारोबार की मांग धीमी हो रही है।

|

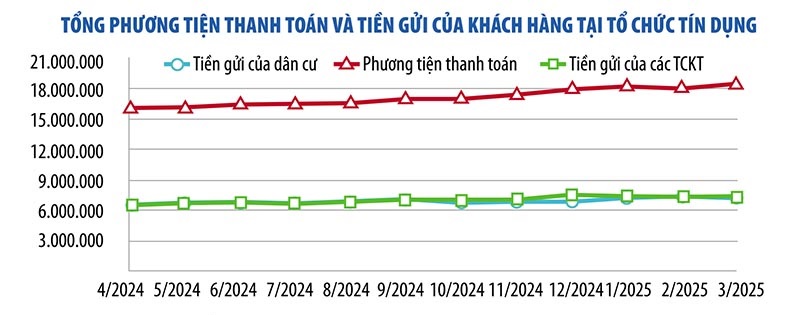

वियतनाम के स्टेट बैंक द्वारा जारी नवीनतम आंकड़ों के अनुसार, मार्च 2025 के अंत तक, ऋण संस्थानों में व्यक्तिगत और कॉर्पोरेट ग्राहकों की जमा राशि लगभग 15 मिलियन बिलियन वियतनामी डॉलर तक पहुंच गई, जो पिछले महीने की तुलना में 1.8% की वृद्धि है। इसमें से, व्यक्तियों की जमा राशि 7.47 मिलियन बिलियन वियतनामी डॉलर तक पहुंच गई, जो वर्ष की शुरुआत की तुलना में 5.73% की वृद्धि है। व्यवसायों की जमा राशि 7.52 मिलियन बिलियन वियतनामी डॉलर तक पहुंच गई, जो 2024 के अंत की तुलना में 1.92% की कमी है, लेकिन पिछले महीने की तुलना में 158,000 बिलियन वियतनामी डॉलर से अधिक की वृद्धि है।

डॉ. चाउ दिन्ह लिन्ह (हो ची मिन्ह सिटी यूनिवर्सिटी ऑफ बैंकिंग) के अनुसार, बैंकों में जमा राशि का भारी प्रवाह अर्थव्यवस्था और अन्य निवेश माध्यमों में व्याप्त अप्रत्याशित जोखिमों के संदर्भ में लोगों की सतर्कतापूर्ण मानसिकता के कारण है। यद्यपि निवेश पर प्रतिफल अन्य निवेश माध्यमों की तुलना में कम है, बचत जमा उच्च सुरक्षा और तरलता प्रदान करती है।

इसी प्रकार, गुयेन ट्राई विश्वविद्यालय के वित्त और बैंकिंग विभाग के कार्यकारी निदेशक श्री गुयेन क्वांग हुई का मानना है कि हालांकि ब्याज दरें अन्य कई निवेश विकल्पों जितनी आकर्षक नहीं हैं, फिर भी वे अधिकांश लोगों की जोखिम लेने की क्षमता के अनुरूप हैं (सुरक्षा सर्वोपरि आवश्यकता है)। श्री हुई ने कहा, “बाजार में निवेश के कई विकल्प मौजूद हैं, लेकिन प्रतिफल, सुरक्षा और तरलता के मामले में आकर्षक निवेश विकल्पों की भारी कमी है। इसलिए, लोगों का निष्क्रिय धन अभी भी मुख्य रूप से बैंकिंग प्रणाली में ही प्रवाहित होता है।”

वियतनाम के स्टेट बैंक के आंकड़ों के अनुसार, मई 2025 के अंत तक, संपूर्ण अर्थव्यवस्था में ऋण में 6.52% की वृद्धि हुई, जो पिछले वर्ष की इसी अवधि की तुलना में लगभग तीन गुना अधिक है। इस प्रकार, अर्थव्यवस्था में कुल ऋण लगभग 16.6 ट्रिलियन वीएनडी तक पहुंच गया, जो 2024 के अंत की तुलना में 1 ट्रिलियन वीएनडी की वृद्धि है।

तीव्र वृद्धि के दौर के बाद, रियल एस्टेट बाजार में हाल के महीनों में मंदी के संकेत दिखाई दे रहे हैं। वियतनाम इंस्टीट्यूट फॉर रियल एस्टेट मार्केट रिसर्च एंड असेसमेंट के उप निदेशक डॉ. ट्रान ज़ुआन लुओंग के अनुसार, वैश्विक राजनीतिक अस्थिरता और घरेलू संस्थागत परिवर्तनों के कारण निवेशक अधिक सतर्क हो रहे हैं। अनुमान है कि 2025 के अंतिम छह महीनों में रियल एस्टेट बाजार स्थिर रहेगा।

कई आर्थिक विशेषज्ञों का मानना है कि कीमतों में तीव्र वृद्धि के बाद, रियल एस्टेट बाजार में मंदी आएगी और सट्टेबाजी वाली संपत्तियों की मांग घटेगी। तरलता में कमी का मतलब है कि इस क्षेत्र में धन का प्रवाह वर्ष की पहली छमाही की तरह मजबूत नहीं रहेगा।

सोने के बाजार की बात करें तो, एसजेसी सोने की छड़ों की कीमत में साल के पहले चार महीनों में 44% की वृद्धि हुई, लेकिन पिछले दो महीनों से यह स्थिर बनी हुई है। वैश्विक स्तर पर , सोने की कीमत इस साल की शुरुआत में 2,624 डॉलर प्रति औंस से बढ़कर अप्रैल 2025 के अंत तक लगभग 3,500 डॉलर प्रति औंस हो गई और वर्तमान में यह लगभग 3,400 डॉलर प्रति औंस के आसपास उतार-चढ़ाव कर रही है।

हालांकि पूर्वानुमानों से संकेत मिलता है कि वैश्विक सोने की कीमतें बढ़ती रहेंगी, लेकिन विशेषज्ञों का मानना है कि सोने की कीमतें वर्तमान में ऐसे दौर में हैं जहां वे "किसी भी समय उलट सकती हैं"। इसलिए, निवेशकों को सतर्क रहने की आवश्यकता है और उन्हें सोने में तभी निवेश करना चाहिए जब वे वास्तव में इसे एक सुरक्षित निवेश या दीर्घकालिक निवेश मानते हों।

“निकट भविष्य में सोने की कीमतों का अनुमान लगाना मुश्किल है, लेकिन मेरा मानना है कि वैश्विक अस्थिरता के संदर्भ में, संस्थागत और व्यक्तिगत निवेशक अनिश्चितता से बचाव के लिए सोने की ओर रुख कर रहे हैं। वियतनाम में सोने में निवेश की मांग बहुत मजबूत बनी हुई है, लेकिन निवेशकों को सतर्क रहना चाहिए और किसी भी अप्रत्याशित स्थिति के लिए हमेशा तैयार रहना चाहिए,” वर्ल्ड गोल्ड काउंसिल के एशिया प्रशांत (चीन को छोड़कर) क्षेत्र के क्षेत्रीय निदेशक और वैश्विक केंद्रीय बैंक निदेशक शाओकाई फैन ने सलाह दी।

शेयर बाजार के संबंध में, मेबैंक इन्वेस्टमेंट बैंक के निवेश परामर्श निदेशक श्री फान डुंग खान का मानना है कि बाजार को नकारात्मक खबरों की तुलना में अधिक सकारात्मक खबरें मिल रही हैं। नकदी प्रवाह और तरलता में सुधार निवेशकों के विश्वास को मजबूत कर रहा है। हालांकि, बाजार की मजबूत वृद्धि के लिए आर्थिक विकास और बाजार संबंधी सकारात्मक जानकारियों की अभी भी आवश्यकता है।

विशेषज्ञों के अनुसार, वियतनाम में डिजिटल प्रौद्योगिकी उद्योग कानून के तहत राष्ट्रीय सभा द्वारा डिजिटल और क्रिप्टो संपत्तियों को वैध घोषित करने और एक अंतरराष्ट्रीय वित्तीय केंद्र की स्थापना से निवेश का एक नया आधिकारिक मार्ग खुल जाएगा। हालांकि, इस निवेश मार्ग के लिए विशेष ज्ञान की आवश्यकता होती है और इसमें उच्च स्तर का जोखिम होता है, जिससे यह अधिकांश निवेशकों के लिए अनुपयुक्त हो जाता है।

अन्य निवेश माध्यमों में अस्थिरता के कारण, अधिकांश निवेशक अभी भी पूंजी संरक्षण को प्राथमिकता देते हैं - जो बचत जमा का सबसे बड़ा लाभ है। आर्थिक विशेषज्ञ डॉ. गुयेन त्रि हियू ने कहा, "यही कारण है कि अपेक्षाकृत कम बचत ब्याज दरों के बावजूद निष्क्रिय धन बैंकों में आता रहता है।"

वियतनाम गोल्ड बिजनेस एसोसिएशन ने हाल ही में स्वर्ण बाजार के प्रबंधन संबंधी डिक्री 24 (डिक्री 24) में संशोधन और परिवर्धन के मसौदे पर प्रतिक्रिया देते हुए एक दस्तावेज प्रस्तुत किया है।

गौरतलब है कि एसोसिएशन ने सुझाव दिया कि ऋण संस्थानों, विशेष रूप से वाणिज्यिक बैंकों को सोने की छड़ों के उत्पादन और व्यापार में शामिल नहीं किया जाना चाहिए।

इस संबंध में स्पष्टीकरण देते हुए वीजीटीए ने कहा कि 18 जनवरी, 2024 के ऋण संस्थानों संबंधी कानून के अनुसार, वाणिज्यिक बैंकों का सोने के उत्पादन का कोई कार्य या दायित्व नहीं है। वाणिज्यिक बैंकों के मुख्य कार्य मुद्रा व्यापार (विशेष रूप से ऋण गतिविधियां) और भुगतान सेवाएं प्रदान करना हैं।

"यदि वाणिज्यिक बैंकों को सोने की छड़ों के उत्पादन और व्यापार में भाग लेने की अनुमति दी जाती है, तो उन्हें कारखानों, मशीनरी और कुशल श्रमिकों के प्रशिक्षण में निवेश करने के लिए काफी मात्रा में पूंजी का उपयोग करने के लिए मजबूर होना पड़ेगा, जो कि उनके मुख्य कार्य और आर्थिक विकास लक्ष्यों को प्राप्त करने के लिए व्यवसायों को ऋण और पूंजी सहायता प्रदान करने के अलावा अन्य क्षेत्रों में निवेश करना होगा," एसोसिएशन ने कहा।

इसके अलावा, वाणिज्यिक बैंक सोने के उत्पादन और व्यापार में विशेषज्ञ नहीं हैं, और इतिहास ने दिखाया है कि 2012 से पहले वाणिज्यिक बैंक सोने की छड़ों के उत्पादन और व्यापार में अक्षम थे।

"कुछ वाणिज्यिक बैंकों ने अनपेक्षित और दीर्घकालिक परिणाम छोड़े हैं, जिन्हें वियतनाम के स्टेट बैंक के प्रभावी और निर्णायक मार्गदर्शन के कारण ही स्थिर किया जा सका है," वीजीटीए ने जोर दिया।

इसके अतिरिक्त, वियतनाम गोल्ड बिजनेस एसोसिएशन ने 1,000 बिलियन वीएनडी या उससे अधिक की चार्टर पूंजी वाले उद्यमों के लिए सोने की छड़ों के उत्पादन के लाइसेंस प्रदान करने की शर्तों पर विनियमों के संबंध में भी प्रतिक्रिया दी।

एसोसिएशन का तर्क है कि यह नियम बहुत सख्त है, और केवल 1 से 3 सोने के व्यापार करने वाले व्यवसाय ही आवश्यकताओं को पूरा कर सकते हैं।

उपरोक्त नियमों के साथ, सोने की छड़ों के उत्पादन में भाग लेने वाले व्यवसायों की संख्या नगण्य है, जिससे बाजार का विस्तार करना मुश्किल हो जाता है और राज्य द्वारा एकाधिकार बनाए रखने, विविधता को कम करने और सोने की छड़ों की आपूर्ति को सीमित करने का जोखिम पैदा होता है।

उपरोक्त कारणों से, एसोसिएशन 500 बिलियन वीएनडी या उससे अधिक की चार्टर पूंजी की अनुशंसा करता है। इसके अतिरिक्त, उद्यम की उत्पादन क्षमता, व्यावसायिक दक्षता, कंपनी की प्रतिष्ठा, बाजार में ब्रांड की उपस्थिति, उत्पाद डिजाइन और सोने की छड़ों की गुणवत्ता; और सोने के व्यापार से संबंधित राज्य नियमों के अनुपालन पर विशेष ध्यान दिया जाना चाहिए।

|

स्वर्ण छड़ों और स्वर्ण छड़ निर्माण व्यवसायों के लिए कच्चे स्वर्ण पदार्थों के वार्षिक कोटा आवंटन और व्यक्तिगत निर्यात/आयात लाइसेंस से संबंधित मसौदे में दिए गए प्रावधानों के संबंध में, एसोसिएशन का मानना है कि इन्हें हटाने पर विचार किया जाना चाहिए।

इस नियमन से व्यवसायों के लिए उप-लाइसेंसों और प्रशासनिक प्रक्रियाओं की संख्या बढ़ जाती है, जिससे सोने की छड़ों के निर्यात और देश के लिए विदेशी मुद्रा के पुनर्जनन में बाधा उत्पन्न होती है। साथ ही, यह नियमन कई कारकों से प्रभावित होने वाले लगातार अस्थिर वैश्विक स्वर्ण बाजार के कारण व्यवसायों को उत्पादन और व्यावसायिक अवसरों से वंचित करता है।

यदि व्यवसायों को प्रत्येक लाइसेंसिंग प्रक्रिया के लिए इंतजार करना पड़ता है, तो वे सर्वोत्तम कीमतों पर निर्यात या आयात करने के अवसरों से वंचित रह जाएंगे, जिससे उत्पादन दक्षता और निर्यात संचालन प्रभावित होंगे।

एसोसिएशन ने यह भी प्रस्ताव दिया कि वियतनाम के स्टेट बैंक को केवल सोने की छड़ों और कच्चे सोने के आयात और निर्यात के लिए वार्षिक कोटा जारी करना चाहिए, और पारदर्शिता और खुलेपन के सिद्धांतों के आधार पर, अतिरिक्त परमिट बनाए बिना, वर्ष की पहली तिमाही से शुरू होने वाले प्रत्येक उद्यम को उन्हें आवंटित करना चाहिए।

इसके आधार पर, व्यवसाय अधिकतम दक्षता प्राप्त करने के लिए आयात या निर्यात के समय और मात्रा (सीमा के भीतर) का चयन करते हैं। व्यवसाय वियतनाम स्टेट बैंक को सोने के आयात और निर्यात की सीमाओं के कार्यान्वयन पर आवधिक रिपोर्ट प्रस्तुत करते हैं। सीमाओं में समायोजन पर वियतनाम स्टेट बैंक द्वारा विचार किया जाता है और निर्णय लिया जाता है।

इसके अतिरिक्त, मसौदा समिति से अनुरोध किया जाता है कि वह एक ऐसे तंत्र पर विचार करे जो घरेलू बाजार की मांग को पूरा करने और निर्यात के लिए सोने की छड़ों और सोने के आभूषणों के उत्पादन हेतु कच्चे सोने के आयात को प्रोत्साहित करे, जिससे विदेशी मुद्रा उत्पन्न हो सके, और उसे विशुद्ध रूप से वाणिज्यिक गतिविधियों (सोने की छड़ों का आयात और निर्यात) के लिए कोई तंत्र नहीं बनाना चाहिए।

कृषि व्यवसाय बिना किसी गिरवी के 500 मिलियन वीएनडी तक का ऋण ले सकते हैं।

सरकार ने अभी हाल ही में डिक्री संख्या 156/2025/एनडी-सीपी जारी की है, जिसमें कृषि और ग्रामीण विकास के लिए ऋण नीतियों पर सरकार की दिनांक 9 जून, 2015 की डिक्री संख्या 55/2015/एनडी-सीपी के कई अनुच्छेदों में संशोधन और पूरक किया गया है, जिसे सरकार की दिनांक 7 सितंबर, 2018 की डिक्री संख्या 116/2018/एनडी-सीपी द्वारा संशोधित और पूरक किया गया था।

तदनुसार, इस अध्यादेश के तहत व्यक्तियों, परिवारों, सहकारी समितियों, व्यावसायिक परिवारों, सहकारी संघों और कृषि मालिकों के लिए अधिकतम असुरक्षित ऋण राशि को कृषि उत्पादन के लिए ग्राहकों की वर्तमान पूंजी आवश्यकताओं के अनुरूप बढ़ाने का प्रावधान किया गया है।

विशेष रूप से, व्यक्तियों और परिवारों के लिए असुरक्षित ऋण सीमा को 100-200 मिलियन वीएनडी से बढ़ाकर 300 मिलियन वीएनडी कर दिया गया है।

सहकारी समितियों और घरेलू व्यवसायों के लिए असुरक्षित ऋण सीमा 300 मिलियन वीएनडी से बढ़ाकर 500 मिलियन वीएनडी कर दी गई है।

कृषि मालिकों के लिए असुरक्षित ऋण की सीमा 1-2 अरब वीएनडी से बढ़ाकर 3 अरब वीएनडी कर दी गई है।

सहकारी समितियों और सहकारी संघों के लिए असुरक्षित ऋण सीमा 1-3 अरब वीएनडी से बढ़ाकर 5 अरब वीएनडी कर दी गई है।

इस अध्यादेश से प्रशासनिक प्रक्रियाओं में भी कमी आई है, जिससे ग्राहकों को ऋण संस्थानों से ऋण प्राप्त करने में आसानी होगी। इसके अनुसार, अब यह अनिवार्य नहीं है कि भूमि के उपयोग का कोई प्रमाण पत्र न हो और भूमि विवादों से मुक्त हो, और यह प्रमाण पत्र कम्यून स्तर की जन समिति द्वारा जारी किया जाता था। इसके अतिरिक्त, इसमें यह प्रावधान है कि ग्राहक बिना किसी गिरवी के ऋण ले सकते हैं, और ऋण संस्थान (पहले की तरह अनिवार्य न करते हुए) ऋण अवधि के दौरान ग्राहक द्वारा भूमि उपयोग का प्रमाण पत्र और भूमि से जुड़ी संपत्तियों का स्वामित्व प्रमाण पत्र बिना किसी गिरवी के जमा करने पर सहमत होंगे।

इस अध्यादेश में ऋण पुनर्गठन, ऋण वर्गीकरण को बनाए रखने और जोखिम प्रबंधन के लिए प्रावधानों से संबंधित नियमों में भी संशोधन किया गया है, और स्टेट बैंक ऑफ वियतनाम को अध्यादेश 55/2015/एनडी-सीपी के तहत अपने वर्तमान वर्गीकरण को बनाए रखने वाले ऋणों के लिए ऋण पुनर्गठन को विनियमित करने का अधिकार सौंपा गया है; साथ ही ऋण संस्थानों पर कानून 2024 और अन्य संबंधित कानूनी विनियमों का अनुपालन करने के लिए अपने वर्तमान वर्गीकरण को बनाए रखने वाले ऋणों के लिए ऋण वर्गीकरण और जोखिम प्रावधानों पर मार्गदर्शन प्रदान किया गया है।

अध्यादेश में किए गए नए संशोधनों में शामिल हैं: ऋण पुनर्गठन को सुगम बनाने और पिछली ऋण पुनर्गठन प्रथाओं के अनुरूप बनाने के लिए ऋण पुनर्गठन नीतियों से संबंधित कई अवधारणाओं को पूरक बनाना; और जैविक और चक्रीय कृषि को प्रोत्साहित करने के लिए ऋण नीतियों को पूरक बनाना, उच्च-तकनीकी कृषि उत्पादन और कृषि संबंधों में लगे ग्राहकों को समान ऋण नीतियां प्रदान करना (असुरक्षित ऋण राशि और जोखिम प्रबंधन तंत्र के संबंध में) ताकि प्रधानमंत्री के निर्देशानुसार नए मॉडलों पर आधारित कृषि विकास के वर्तमान रुझानों के अनुरूप हो सके।

अध्यादेश में किए गए संशोधन और परिवर्धन का उद्देश्य कृषि उत्पादन की वर्तमान पूंजी आवश्यकताओं के अनुरूप होना और पार्टी एवं राज्य की नीतियों एवं निर्देशों के अनुरूप भविष्य में भी प्रभावी और कार्यान्वित बने रहना है। इससे कृषि एवं ग्रामीण क्षेत्रों के लिए अधिक संसाधन उपलब्ध कराने में मदद मिलेगी, जिससे आगामी अवधि में पूरे देश के सामाजिक-आर्थिक विकास में तेजी लाने, नई ऊंचाइयों को छूने और अंतिम लक्ष्य तक पहुंचने के समग्र प्रयास में योगदान मिलेगा, साथ ही यह दो स्तरीय स्थानीय शासन प्रणाली के अनुरूप भी होगा।

यह अध्यादेश 1 जुलाई, 2025 से प्रभावी होगा।

19 जून की सुबह प्रश्नोत्तर सत्र के दौरान वित्त मंत्री गुयेन वान थांग के साथ जिम्मेदारी साझा करते हुए, वियतनाम स्टेट बैंक (एसबीवी) की गवर्नर गुयेन थी होंग ने कहा कि अर्थव्यवस्था के लिए पूंजी स्रोतों में विविधता लाना आवश्यक है, न कि केवल बैंक पूंजी पर निर्भर रहना। हालांकि, गवर्नर ने यह भी चेतावनी दी कि बड़ी परियोजनाओं के लिए पूंजी जुटाते समय, ऋण लेने और चुकाने की क्षमता पर सावधानीपूर्वक विचार किया जाना चाहिए।

|

गवर्नर के अनुसार, वियतनाम की वर्तमान आर्थिक वृद्धि काफी हद तक पूंजी पर निर्भर करती है, लेकिन इसकी दक्षता उच्च नहीं है, जैसा कि क्षेत्र की तुलना में उच्च आईसीओआर सूचकांक से स्पष्ट है, जो दर्शाता है कि पूंजी उपयोग की दक्षता में और सुधार करने की आवश्यकता है।

यद्यपि वियतनाम ने हाल के वर्षों में भारी मात्रा में विदेशी निवेश, विशेष रूप से प्रत्यक्ष विदेशी निवेश (एफडीआई) आकर्षित किया है, फिर भी इसने अपनी पूंजीगत लाभों, विशेष रूप से प्रौद्योगिकी हस्तांतरण और प्रबंधन क्षमताओं का पूरी तरह से उपयोग नहीं किया है, और घरेलू क्षेत्र के साथ प्रभावी ढंग से जुड़ाव स्थापित नहीं किया है। राज्यपाल का मानना है कि भविष्य में, प्रौद्योगिकी हस्तांतरण, प्रबंधन और घरेलू अर्थव्यवस्था के साथ घनिष्ठ एकीकरण को बढ़ावा देने पर ध्यान केंद्रित करते हुए, एफडीआई आकर्षण रणनीति में "नवीनीकरण" की आवश्यकता है।

वित्त मंत्री के इस मत से सहमत होते हुए कि उच्च आर्थिक विकास हासिल करने के लिए घरेलू और विदेशी दोनों प्रकार की पूंजी आवश्यक है, राज्यपाल ने कहा कि विदेशी पूंजी में प्रत्यक्ष विदेशी निवेश (एफडीआई), विदेशी निवेश (एफआईआई) और विदेशी ऋण सहित कई प्रकार की पूंजी शामिल हैं। वर्तमान सार्वजनिक ऋण और विदेशी ऋण के आंकड़ों को देखते हुए, वियतनाम के पास अभी भी विदेशी ऋण लेने की पर्याप्त गुंजाइश है।

हालांकि, व्यापक आर्थिक प्रबंधन के अनुभव के आधार पर, गवर्नर ने उधार लेने और धन के उपयोग के संबंध में चिंता व्यक्त की।

विशेष रूप से, गवर्नर के अनुसार, घरेलू पूंजी वर्तमान में बैंकिंग प्रणाली पर अत्यधिक निर्भर है, जिसमें अल्पकालिक और मध्यम एवं दीर्घकालिक पूंजी दोनों शामिल हैं। 2024 के अंत में बकाया ऋण/जीडीपी अनुपात 134% तक पहुंच गया; यदि यह बढ़ता रहा, तो इससे बैंकिंग प्रणाली के लिए जोखिम पैदा होगा और अर्थव्यवस्था पर नकारात्मक प्रभाव पड़ेगा, जिससे उच्च और सतत आर्थिक विकास के लक्ष्य को प्राप्त करना कठिन हो जाएगा।

राज्यपाल ने सुझाव दिया, "यह एक ऐसा मुद्दा है जिस पर मंत्रालयों और एजेंसियों को आने वाले समय में उच्च आर्थिक विकास लक्ष्यों के लिए पूंजी का संतुलन बनाते समय विशेष ध्यान देने की आवश्यकता है।"

वियतनाम स्टेट बैंक के नेतृत्व का भी मानना है कि आने वाले समय में घरेलू निवेश पूंजी की मांग बहुत अधिक है। अब से लेकर 2030 तक, 2045 के दृष्टिकोण के साथ, और विशेष रूप से 2030 में, कई बड़े पैमाने पर निवेश परियोजनाओं को लागू किए जाने की उम्मीद है, जैसे कि अतिरिक्त 2,000 किलोमीटर एक्सप्रेसवे का निर्माण (उत्तर-दक्षिण एक्सप्रेसवे परियोजना वर्तमान में बड़े कुल निवेश के साथ चल रही है), कई हवाई अड्डों और बंदरगाहों के निर्माण में निवेश, और विद्युत विकास योजना VIII...

राज्यपाल ने सिफारिश की कि अब से ही संबंधित मंत्रालयों और एजेंसियों को यह गणना करनी चाहिए कि पूंजी कहां से जुटाई जाए, ऋण कैसे लिया जाए और चुकाया जाए, पूंजी आवंटन की समयसीमा क्या हो और पूंजी स्रोतों को कैसे आरक्षित किया जाए... ताकि यह सुनिश्चित हो सके कि इससे व्यापक आर्थिक जोखिमों को जन्म देने वाला कोई महत्वपूर्ण दबाव न बने।

वियतनाम के स्टेट बैंक (एसबीवी) ने कहा कि अर्थव्यवस्था में इसकी महत्वपूर्ण भूमिका को देखते हुए, बैंकिंग प्रणाली में ऋण वृद्धि हाल के वर्षों में औसतन 14-15% प्रति वर्ष रही है, जो इस क्षेत्र की तुलना में काफी अधिक है। 2025 तक 8% या उससे अधिक की उच्च वृद्धि के लक्ष्य को प्राप्त करने के लिए, एसबीवी ने 16% का वृद्धि लक्ष्य निर्धारित किया है, जिसे मुद्रास्फीति नियंत्रण में रहने पर समायोजित किया जा सकता है।

"अत्यधिक खुली अर्थव्यवस्था के संदर्भ में, मौद्रिक नीति प्रबंधन ने हाल के समय में काफी प्रयास किए हैं। आने वाले समय में, वियतनाम स्टेट बैंक मुद्रास्फीति को नियंत्रित करने, व्यापक अर्थव्यवस्था को स्थिर करने, मौद्रिक और विदेशी मुद्रा बाजारों को स्थिर करने और बैंकिंग प्रणाली की सुरक्षा सुनिश्चित करने के लिए उचित उपायों, समय और मात्रा को लागू करने हेतु घटनाक्रमों पर बारीकी से नज़र रखना जारी रखेगा। यह एक मूलभूत बिंदु है क्योंकि यदि व्यापक अर्थव्यवस्था, मौद्रिक और विदेशी मुद्रा बाजार पहले की तरह अस्थिर रहते हैं, तो व्यवसायों का विकास करना बहुत मुश्किल होगा," गवर्नर ने प्रतिज्ञा की।

विश्व स्वर्ण परिषद (डब्ल्यूजीसी) द्वारा 2025 के लिए जारी आंकड़ों के अनुसार, 95% भंडार प्रबंधकों ने कहा कि उन्हें उम्मीद है कि केंद्रीय बैंक अगले 12 महीनों में अपने स्वर्ण भंडार में वृद्धि जारी रखेंगे। 2019 से किए गए सर्वेक्षणों की तुलना में यह एक रिकॉर्ड उच्च स्तर है। रिकॉर्ड उच्च कीमतों और केंद्रीय बैंकों द्वारा लगातार 15 वर्षों से सोने की खरीद जारी रखने के बीच भंडार प्रबंधक सोने के प्रति सकारात्मक दृष्टिकोण बनाए हुए हैं।

|

दरअसल, विश्व स्तर पर 73 केंद्रीय बैंकों से एकत्रित आंकड़ों के आधार पर किए गए सेंट्रल बैंक गोल्ड रिजर्व सर्वे (सीबीजीआर) 2025 से पता चलता है कि लगभग 43% केंद्रीय बैंक आने वाले वर्ष में अपने स्वर्ण भंडार को बढ़ाने की योजना बना रहे हैं।

दुनिया भर के केंद्रीय बैंकों द्वारा सोने के भंडार को और अधिक खरीदने की योजना बनाना यह दर्शाता है कि सोना एक सुरक्षित निवेश के रूप में कार्य करता है, जो लंबे समय तक चलने वाली आर्थिक और भू-राजनीतिक अस्थिरता के बीच जोखिम को कम करता है, जिससे भंडार प्रबंधकों पर दबाव पड़ता है।

केंद्रीय बैंकों और आरक्षित प्रबंधकों द्वारा वर्तमान में सोने को एक परिसंपत्ति के रूप में पसंद करने के तीन मुख्य कारण हैं: सोने का दीर्घकालिक मूल्य संरक्षण (80%), एक प्रभावी पोर्टफोलियो विविधीकरण उपकरण के रूप में इसकी भूमिका (81%), और संकटों के दौरान इसका प्रदर्शन (85%)।

उभरते बाजारों और विकासशील अर्थव्यवस्थाओं (ईएमडीई) के केंद्रीय बैंक एक बार फिर अपने भंडार पोर्टफोलियो में सोने के भविष्य के महत्व पर सकारात्मक दृष्टिकोण बनाए हुए हैं।

सर्वेक्षण में भाग लेने वाले 58 में से 28 (48%) ईएमडीई देशों का मानना है कि अगले 12 महीनों में उनके स्वर्ण भंडार में वृद्धि होगी, जबकि 14 में से तीन (21%) विकसित अर्थव्यवस्थाओं का भी ऐसा ही इरादा है, जो पिछले वर्ष की तुलना में अधिक है।

दोनों देशों के समूहों में सोने की मांग को प्रभावित करने वाला एक प्रमुख कारक ब्याज दरें बनी हुई हैं। हालांकि, विकासशील देशों (EMDE) के लिए मुद्रास्फीति (84%) और भू-राजनीतिक परिस्थितियां (81%) सबसे बड़ी चिंताएं हैं, जबकि विकसित अर्थव्यवस्थाओं के 67% और 60% उत्तरदाताओं ने क्रमशः इन्हीं चिंताओं को साझा किया है।

गौरतलब है कि घरेलू स्तर पर केंद्रीय बैंकों की बढ़ती संख्या अपने सोने के भंडार को बढ़ा रही है। विशेष रूप से, 59% केंद्रीय बैंक अपने राष्ट्रीय भंडार में सोना जमा कर रहे हैं, जो 2024 में दर्ज 41% से अधिक है।

इसके अतिरिक्त, सर्वेक्षण में भाग लेने वाले अधिकांश केंद्रीय बैंकों (73%) का मानना है कि अगले पांच वर्षों में वैश्विक भंडार में अमेरिकी डॉलर का अनुपात औसत या उच्च दर से घटेगा। हालांकि, इन संस्थानों का यह भी मानना है कि इसी अवधि के दौरान वैश्विक भंडार में अन्य मुद्राओं (जैसे यूरो या युआन) और सोने का अनुपात बढ़ेगा।

वर्ल्ड गोल्ड काउंसिल के एशिया-प्रशांत (चीन को छोड़कर) क्षेत्र के क्षेत्रीय निदेशक और वैश्विक केंद्रीय बैंकिंग निदेशक शाओकाई फैन ने कहा कि यह तथ्य उल्लेखनीय है कि सर्वेक्षण में शामिल लगभग आधे केंद्रीय बैंक अगले साल अपने सोने के भंडार को बढ़ाने का इरादा रखते हैं, क्योंकि 2025 में सोने के रिकॉर्ड उच्च स्तर पर पहुंचने की संभावना है।

“यह आंकड़ा मौजूदा वैश्विक वित्तीय और भू-राजनीतिक स्थिति को दर्शाता है। साथ ही, यह दिखाता है कि अस्थिरता और अनिश्चितता से जूझ रही दुनिया में सोना एक रणनीतिक परिसंपत्ति बना हुआ है। ब्याज दरों, मुद्रास्फीति और अनिश्चितता को लेकर चिंताएं केंद्रीय बैंकों को जोखिम कम करने के लिए सोने की ओर रुख करने के लिए प्रेरित कर रही हैं,” शाओकाई फैन ने टिप्पणी की।

अमेरिकी आर्थिक आंकड़ों से पता चला है कि मई 2025 के लिए उपभोक्ता मूल्य सूचकांक (सीपीआई) उम्मीद से कम रहा, जिसके बाद कई निवेशक फेडरल रिजर्व द्वारा ब्याज दरों में कटौती को लेकर अधिक आशावादी हैं। विशेष रूप से, मई में अमेरिकी सीपीआई में 0.1% की वृद्धि हुई, जो डॉव जोन्स द्वारा सर्वेक्षण किए गए अर्थशास्त्रियों के 0.2% के पूर्वानुमान से कम है। इसलिए, निवेशक अनुमान लगा रहे हैं कि फेडरल रिजर्व सितंबर 2025 में ब्याज दरों में कटौती करेगा, जिसकी 80% संभावना है, और दूसरी कटौती अक्टूबर की शुरुआत में ही हो सकती है।

वैश्विक बाजार में, फेडरल रिजर्व द्वारा ब्याज दरों में कटौती की आशंका, भू-राजनीतिक तनाव, उम्मीद से कम अमेरिकी मुद्रास्फीति के आंकड़ों और अमेरिका-चीन व्यापार वार्ता में हो रहे घटनाक्रमों के कारण अमेरिकी डॉलर में भारी गिरावट आई। सप्ताह के अंत में यूएसडी सूचकांक गिरकर 97.86 अंक पर आ गया – जो साल की शुरुआत की तुलना में 9% से अधिक की गिरावट है। यह कमजोरी मुख्य रूप से अमेरिका की आर्थिक वृद्धि और व्यापार नीतियों को लेकर चिंताओं से उपजी है।

यूओबी वियतनाम में मुद्रा व्यापार के निदेशक श्री दिन्ह डुक क्वांग का मानना है कि अमेरिकी डॉलर की ब्याज दरों में गिरावट की संभावना के साथ-साथ टैरिफ में उतार-चढ़ाव के आर्थिक संभावनाओं पर पड़ने वाले प्रभाव और अमेरिकी परिसंपत्तियों में निवेश पूंजी को आकर्षित करने में आने वाली अल्पकालिक कठिनाइयों को देखते हुए, यूओबी का अनुमान है कि 2025 के शेष महीनों में यूएसडी-इंडेक्स पर 100 से नीचे गिरने का दबाव पड़ सकता है और 2026 की शुरुआत में यह लगभग 97 के आसपास हो सकता है।

हो ची मिन्ह सिटी के अर्थशास्त्र विश्वविद्यालय में वरिष्ठ व्याख्याता और एसोसिएट प्रोफेसर डॉ. गुयेन हुउ हुआन ने कहा कि यूएसडी सूचकांक में गिरावट से वीएनडी/यूएसडी विनिमय दर पर दबाव कम हुआ है। हालांकि, विनिमय दर अभी भी उच्च स्तर पर बनी हुई है, जो इस दबाव के बने रहने का संकेत देती है। इसके अलावा, विनिमय दर में मौसमी उतार-चढ़ाव देखने को मिलता है; इसमें फिलहाल गिरावट आ सकती है, लेकिन अगस्त 2025 के आसपास इसके फिर से बढ़ने की उम्मीद है।

वियतनाम स्टेट बैंक (एसबीवी) द्वारा 13 जून को जारी केंद्रीय वीएनडी/यूएसडी विनिमय दर में 15 वीएनडी की गिरावट आई और यह 24,975 वीएनडी/यूएसडी पर पहुंच गई। वाणिज्यिक बैंकों ने अपने यूएसडी की कीमतों को अपरिवर्तित रखा, वियतकोमबैंक ने 25,820 - 25,850 वीएनडी/यूएसडी पर खरीद और 26,210 वीएनडी/यूएसडी पर बिक्री की।

9 जून, 2025 को प्रकाशित एक रिपोर्ट में, यूओबी ने बताया कि तिमाही की शुरुआत से वीएनडी में 1.8% की गिरावट आई है और यह 26,000 वीएनडी/यूएसडी के नए रिकॉर्ड निचले स्तर पर पहुंच गया है। यह कमजोरी मुख्य रूप से कम सकारात्मक आर्थिक दृष्टिकोण और यदि बातचीत में महत्वपूर्ण प्रगति नहीं होती है तो अमेरिका द्वारा 46% टैरिफ को फिर से लागू करने के बढ़ते जोखिम से उत्पन्न हुई है।

इन कारकों से अल्पावधि में वियतनाम डॉलर (VND) पर दबाव बना रहने की आशंका है। यूओबी का मानना है कि 2025 की तीसरी तिमाही के अंत तक VND अमेरिकी डॉलर के मुकाबले कमजोर व्यापारिक दायरे में रहेगा। हालांकि, 2025 की चौथी तिमाही से VND में सुधार की गति फिर से शुरू हो सकती है, जो एशियाई मुद्राओं के सामान्य सुधार के रुझान के अनुरूप होगी क्योंकि व्यापार संबंधी अनिश्चितताएं धीरे-धीरे कम हो रही हैं।

यूओबी के अर्थशास्त्रियों के अनुसार, वियतनाम में मुद्रास्फीति कुछ हद तक कम हुई है, मार्च और अप्रैल 2025 में यह लगभग 3.1% वार्षिक रही, जो 2024 के औसत 3.6% और 2023 के 3.26% से कम है और 4.5% के लक्ष्य से नीचे है। मुद्रास्फीति की इस नरम स्थिति, बढ़ते वैश्विक व्यापार तनाव और टैरिफ संबंधी अनिश्चितताओं के कारण, स्टेट बैंक ऑफ वियतनाम द्वारा मौद्रिक नीति में ढील देने की संभावना बढ़ जाती है।

हालांकि, इस क्षेत्र के कुछ अन्य देशों के विपरीत, वियतनाम के स्टेट बैंक (एसबीवी) को विनिमय दर में आई कमजोरी पर विचार करना होगा। यूओबी का अनुमान है कि एसबीवी नीतिगत ब्याज दरों को अपरिवर्तित रखेगा और पुनर्वित्त दर 4.50% पर बनी रहेगी।

यदि घरेलू कारोबारी परिस्थितियां और श्रम बाजार काफी कमजोर हो जाते हैं, तो यूओबी को उम्मीद है कि वियतनाम का स्टेट बैंक एकमुश्त पुनर्वित्त दर को कोविड-19 के दौरान के सबसे निचले स्तर 4% तक कम कर सकता है, और फिर विदेशी मुद्रा बाजार के स्थिर रहने और फेड द्वारा ब्याज दरों में कटौती करने पर इसे 50 आधार अंकों से और घटाकर 3.50% कर सकता है।

यूओबी के विश्लेषकों के अनुसार, वीएनडी (वियतनाम डॉलर) अमेरिकी डॉलर के मुकाबले 2025 की तीसरी तिमाही के अंत तक कमजोर दायरे में उतार-चढ़ाव करता रहेगा। हालांकि, 2025 की चौथी तिमाही से वीएनडी अपनी गति पुनः प्राप्त करना शुरू कर सकता है, जो एशियाई मुद्राओं में सामान्य सुधार के रुझान के अनुरूप होगा क्योंकि व्यापार संबंधी अनिश्चितताएं धीरे-धीरे कम हो रही हैं। यूओबी ने वीएनडी/यूएसडी विनिमय दर का अपना पूर्वानुमान 2025 की तीसरी तिमाही में 26,300 वीएनडी/यूएसडी, चौथी तिमाही में 26,100 वीएनडी/यूएसडी, 2026 की पहली तिमाही में 25,900 वीएनडी/यूएसडी और दूसरी तिमाही में 25,700 वीएनडी/यूएसडी पर अपडेट किया है।

शिन्हान बैंक वियतनाम में विदेशी मुद्रा और डेरिवेटिव ट्रेडिंग के निदेशक श्री प्योन यंग ह्वान का मानना है कि यदि फेडरल रिजर्व ब्याज दरों में कटौती करता है, तो इससे वियतनाम जैसे उभरते बाजारों को मौद्रिक नीति में ढील देने के लिए अधिक गुंजाइश मिलेगी। फेडरल रिजर्व द्वारा ब्याज दरों में कटौती से वीएनडी/यूएसडी विनिमय दर को स्थिर करने में मदद मिल सकती है, जिससे स्टेट बैंक ऑफ वियतनाम को मौद्रिक नीति में ढील के उपायों को अधिक लचीले ढंग से लागू करने के लिए अनुकूल परिस्थितियां मिलेंगी।

हालांकि, वियतनाम को कुछ समय तक अमेरिका की तुलना में उच्च ब्याज दरें बनाए रखने की आवश्यकता हो सकती है। शिन्हान बैंक के विशेषज्ञों के अनुसार, अल्पावधि में, VND/USD विनिमय दर का रुझान अमेरिका और वियतनाम के बीच टैरिफ वार्ता के पहले दौर के परिणाम पर निर्भर करता है। शिन्हान वियतनाम का अनुमान है कि 2025 की तीसरी तिमाही के अंत तक, विनिमय दर 25,600 - 26,000 VND/USD के आसपास रहेगी।

![[फोटो] प्रधानमंत्री फाम मिन्ह चिन्ह रूस की रोसाटॉम कॉर्पोरेशन के सीईओ से फोन पर बात कर रहे हैं।](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[इन्फोग्राफिक] 11-17 दिसंबर तक कर योग्य मूल्य निर्धारित करने के लिए विनिमय दरें](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765413245543_infographic-ty-gia-tinh-cheo-de-xac-dinh-tri-gia-tinh-thue-tu-11-1712-20251211021920.jpeg)

![[इन्फोग्राफिक] 4-10 दिसंबर तक कर योग्य मूल्य निर्धारित करने के लिए क्रॉस-गणना विनिमय दरें](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/04/1764832340841_infographic-ty-gia-tinh-cheo-de-xac-dinh-tri-gia-tinh-thue-tu-4-1012-20251204120447.jpeg)

टिप्पणी (0)