törvényt")

Az Országgyűlés elfogadta a személyi jövedelemadóról szóló (módosított) törvényt

Mielőtt a Nemzetgyűlés elfogadta volna, Nguyễn Van Thang pénzügyminiszter jelentést nyújtott be a személyi jövedelemadóról szóló (módosított) törvénytervezet átvételéről, magyarázatáról, felülvizsgálatáról és tökéletesítéséről.

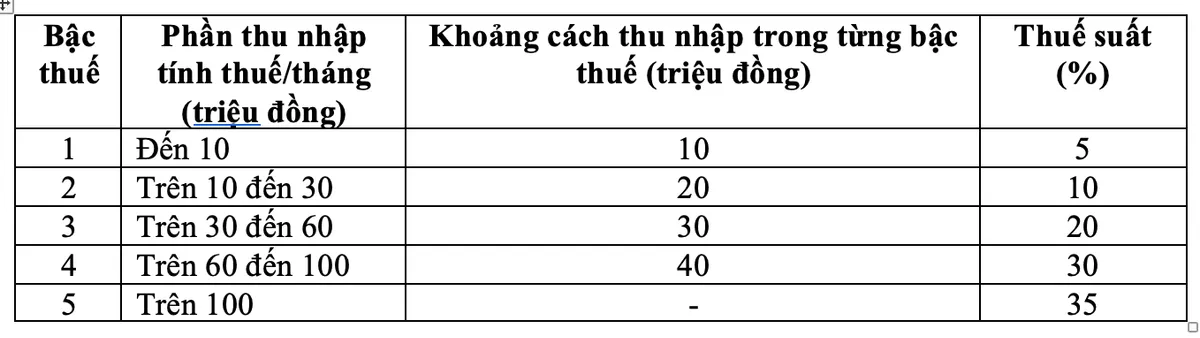

A felülvizsgálati észrevételekre válaszul a kormány felülvizsgálta a progresszív adótáblázatokra vonatkozó szabályozást, beleértve a táblázat két adókulcsának módosítását, a 15%-os adókulcsot (2. szinten) 10%-ra, a 25%-os adókulcsot (3. szinten) pedig 20%-ra csökkentve.

Új személyi jövedelemadó-táblázat December 10-én reggel az Országgyűlés 438/443 igen szavazattal elfogadta a személyi jövedelemadóról szóló (módosított) törvényt.

Ezzel az új adótáblával minden olyan magánszemély számára, aki jelenleg adót fizet, minden szinten csökkenni fog az adókötelezettsége a jelenlegi adótáblához képest. Ezenkívül az új adótábla a bizonyos szinteken hirtelen emelkedést is áthidalta, ésszerűbb adótáblát biztosítva.

Nguyen Van Thang miniszter azt nyilatkozta, hogy a progresszív adótáblázatban szereplő, a bérekből és bérekből származó személyi jövedelemadó kulcsára vonatkozóan a legmagasabb, 35%-os 5. szintű adókulcs esetében ez egy ésszerű javaslat.

„Ez egy átlagos adókulcs, nem túl magas és nem túl alacsony sem a világ más országaihoz, sem az ASEAN régióhoz képest (a régió egyes országai, például Thaiföld, Indonézia és a Fülöp-szigetek szintén a legmagasabb, 35%-os adókulcsot szabályozzák; Kína pedig 45%-ot)” – tájékoztatott Mr. Thang.

Ezenkívül, ha a kulcsot 35%-ról 30%-ra módosítják, az a gazdagok adócsökkentési politikájának tekinthető.

0,1%-os adó az aranyrudak átruházásakor

A pénzügyminiszter azt is elmondta, hogy az aranyátruházások megadóztatására vonatkozó javaslatot gondosan áttekintették és tanulmányozták.

A Kormány feladata, hogy az ügynökségek, minisztériumok és ágazatok véleményének szintézise, valamint a küldöttek véleménye alapján az aranypiaci helyzet alapján határozza meg az alkalmazás időpontját, az adóköteles aranyrudak küszöbértékét, és az aranypiaci ütemtervnek megfelelően kiigazítsa az adókulcsot, valamint az aranyrudak átruházása után 0,1%-os személyi jövedelemadót szedjen be az átruházási ár alapján.

Ez a szabályozás biztosítja, hogy a Kormánynak jogalapja legyen az adóbeszedésről és az olyan konkrét tartalmakról szóló döntésekhez, mint az adóküszöbök és az adókulcsok kiigazítása, amennyiben az aranypiac irányításának feltételei megfelelnek az adóbeszedés és -irányítás követelményeinek.

Nguyễn Van Thang pénzügyminiszter

Továbbá, mivel ez egy új, széleskörű hatásokkal járó szabályozás, egy ilyen szabályozás szükséges lépés a gazdaság stabilitásának védelméhez való hozzájáruláshoz, a párt és az állam aranykereskedelmi tevékenységek szigorú kezelésére vonatkozó iránymutatásának megfelelő végrehajtásához, az aranyspekuláció korlátozásához való hozzájáruláshoz, valamint a társadalmi erőforrások gazdaságban való részvételének ösztönzéséhez.

A módosított személyi jövedelemadóról szóló törvény átvette az ingatlan-átruházásból származó jövedelem transzferárára kivetett 2%-os adó szabályozását is, hogy biztosítsa a megvalósíthatóságot és a jelenlegi időszak irányítási gyakorlatával való összhangot.

A családi adókedvezmény emelése havi 15,5 millió VND-ra

A személyi jövedelemadóról szóló (módosított) törvény szerint a családi adókedvezmény az adóköteles jövedelemből levont összeg, mielőtt a belföldi illetőségű magánszemélyek béréből és béréből származó jövedelem után adót számítanának fel. A családi adókedvezmény a következőket tartalmazza: Az adófizetők levonása 15,5 millió VND/hó (186 millió VND/év); Az eltartottonkénti levonás 6,2 millió VND/hó.

Az árak és a jövedelmek ingadozása alapján a Kormány rendeleteket terjeszt az Országgyűlés Állandó Bizottsága elé a személyi juttatásokból levonható, az egyes időszakok társadalmi-gazdasági helyzetének megfelelő szintjéről.

Fenntartják a 2%-os adókulcsot az ingatlanátruházásoknál

Az újonnan elfogadott (módosított) személyi jövedelemadóról szóló törvény értelmében a belföldi magánszemélyek ingatlan-átruházásból származó jövedelmére kivetett személyi jövedelemadót az átruházási ár (x) és a 2%-os adókulcs szorzataként kell meghatározni.

Az ingatlan-átruházásból származó adóköteles jövedelem meghatározásának időpontja az átruházási szerződés törvényi rendelkezések szerinti hatálybalépésének időpontja, vagy az ingatlan használati vagy tulajdonjogának bejegyzésének időpontja.

A személyi jövedelemadóról szóló módosított törvény 2026. július 1-jén lép hatályba, kivéve a jelen cikk 2. pontjában foglalt rendelkezéseket (a belföldi illetőségű magánszemélyek üzleti tevékenységéből származó jövedelemre, fizetésre és bérre vonatkozó rendelkezések a 2026-os adómegállapítási időszaktól alkalmazandók).

Forrás: https://vtv.vn/chot-bieu-thue-suat-thu-nhap-ca-nhan-5-bac-thue-suat-cao-nhat-35-100251210090940318.htm

![[Fotó] Sürgősen segíteni kell az embereknek, hogy hamarosan legyen hol lakniuk és stabilizálják az életüket](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

Hozzászólás (0)