Az ingatlanpiac fellendülésével a VPBank felgyorsítja hitelezési tevékenységét.

A makrogazdasági kép egyértelmű fellendülés jeleit mutatja, új életet lehelve az ingatlanpiacba egy elhúzódó stagnálás után. A jogi szűk keresztmetszetek fokozatosan szűnnek meg, számos új projekt indul, a befektetői hangulat javul, és az új kínálat is növekszik, új növekedési ciklust teremtve az iparág számára. Ezzel egyidejűleg a kormány azon irányelve, amely a fiatalok lakásvásárlását támogató hitelmegoldások bevezetéséről szól, szintén jelentős lendületet adott a piacnak.

A CBRE jelentése szerint az ingatlanpiaci aktivitás 2025 második negyedévében jelentősen felgyorsult, összhangban a korábbi előrejelzésekkel. Konkrétan Hanoiban és Ho Si Minh-városban mind a lakás-, mind a telekpiaci szegmensekben az elsődleges tranzakciók teljes száma elérte a körülbelül 9300 egységet, ami 47%-os növekedést jelent az előző negyedévhez képest. Az év első hat hónapjában a tranzakciók száma elérte a körülbelül 15 600 egységet, ami 3%-os növekedést jelent 2024 azonos időszakához képest.

Banki szempontból az ingatlanpiac újjáéledése lehetőségeket kínál mind a lakásvásárlók, mind a fejlesztők számára, miközben teret nyit az erős hitelnövekedésnek is. „Semmi sem hajtja jobban a hitelnövekedést, mint egy élénk ingatlanpiac. Az adatok azt mutatják, hogy az erős hitelnövekedés évei mindig egybeesnek a fellendülő ingatlanpiac időszakaival” – hangsúlyozta Ngo Hoang Long, a VPBankS Kutatóközpont igazgatója a VPBankS Talk #5-ön.

Kihasználva ezt a helyzetet, a Vietnam Prosperity Commercial Bank (VPBank, HoSE: VPB) gyorsan rugalmas hitelmegoldásokat vezetett be, különös tekintettel a valós igényű ügyfeleket célzó lakáshitelekre. Az év elején a VPBank kedvezményes lakáshitel-csomagot indított kifejezetten a 35 év alatti fiatal ügyfelek számára, amelynek kamatai már évi 5,2%-tól kezdődnek, rugalmas, akár 24 hónapos fix kamatperiódusokkal és egyszerű eljárásokkal. Ezzel a hitelcsomaggal a lakásvásárlók az ingatlan értékének akár 80%-át is elérő hitelhez juthatnak, a maximális futamidő 25 év.

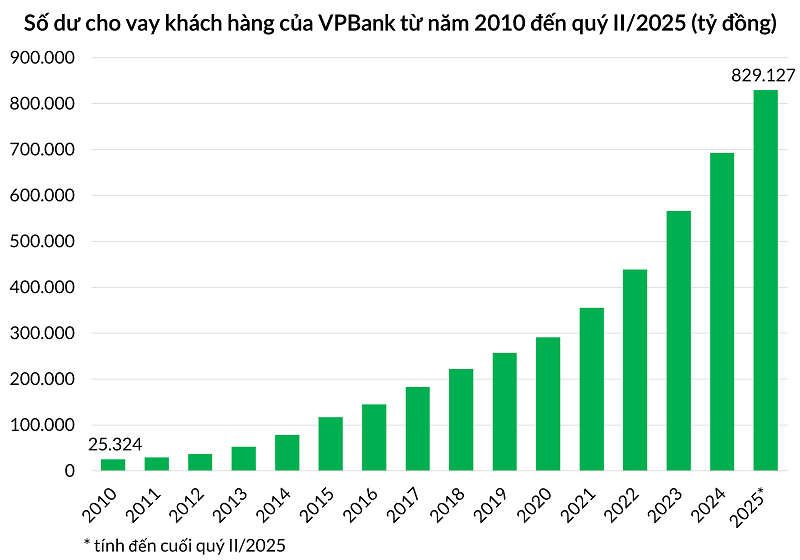

Ezen megoldásoknak köszönhetően a VPBank hitelállományának növekedése csak 2025 második negyedévében elérte a 14%-ot. A jelzáloghitel-termékek vezették a növekedést az egyéni ügyfelek szegmensében az ingatlanpiac fellendülési trendjének köszönhetően – mondta Le Hoang Khanh An, a VPBank pénzügyi igazgatója.

Ezzel párhuzamosan Khanh An asszony kijelentette, hogy a nagyvállalati ügyfelek esetében a VPBank diverzifikált növekedést tapasztalt a gyártástól és feldolgozástól kezdve a nagy- és kiskereskedelemen át a turizmusig és vendéglátásig, valamint az ingatlanszektorig, ami a piaci lehetőségek megragadásának stratégiáját tükrözi, miközben a portfólió diverzifikációján keresztül biztosítja a kockázati egyensúlyt.

Az ingatlanpiaci szegmens lendülete pozitívan járult hozzá az összeredményekhez, segítve a VPBank konszolidált hitelportfólióját meghaladni a 842 000 milliárd VND-t, ami 18,6%-os növekedést jelent éves szinten és 30,3%-os növekedést éves szinten. A VPBank teljes eszközállománya meghaladta az 1,1 millió milliárd VND-t, ami a legmagasabb az állami tőkével nem rendelkező magánbankok között. Ezzel egyidejűleg a VPBank konszolidált adózás előtti nyeresége az első félévben elérte a 11 229 milliárd VND-t, ami 30%-os növekedést jelent éves szinten.

A VPBank erős hitelnövekedést könyvelhetett el 2025 első felében. |

Lehetőségek az eszközminőség javítására

Az ingatlanpiac fellendülése az adósságrendezési erőfeszítésekre is pozitív hatással volt. Phung Duy Khuong úr, a VPBank déli régiójáért felelős vezérigazgató-helyettese és a személyi banki részleg igazgatója megosztotta: „Az ingatlanpiac felmelegedésével és javulásával úgy véljük, hogy az ingatlanjelzáloghitelekből származó adósságok behajtása és rendezése pozitív eredményeket fog elérni 2025 utolsó hat hónapjában.” Az ingatlanpiac fellendülése nemcsak az eszközminőséget javítja, hanem csökkenti a céltartalékképzés nyomását is, ezáltal támogatva a jövedelmezőséget.

Az ingatlanpiac kilátásait számos makrogazdasági intézkedés erősíti: a 42. számú határozat legalizálása, a magángazdaság fejlesztéséről szóló 68. számú határozat, valamint az olyan új törvények, mint a földtörvény, a lakástörvény és az ingatlanüzleti törvény, valamint az állami beruházások fellendítésére és a gazdasági növekedés felgyorsítására irányuló erőfeszítések...

Különösen a 42. számú határozatnak a módosított hitelintézeti törvénybe való belefoglalása teszi lehetővé a bankok, köztük a VPBank számára, hogy lefoglalják a biztosítékokat, amikor az ügyfelek nem teljesítik fizetési kötelezettségeiket. Khuong úr kijelentette, hogy a 42. számú határozat egy nyitottabb, átláthatóbb és világosabb jogi keretet teremt, ezáltal pozitívan befolyásolva a bank adósságbehajtási és szanálási erőfeszítéseit.

Az új szabályozások segítik a bankokat abban, hogy proaktívabbak legyenek, lerövidítsék az időt és csökkentsék az adósságrendezés költségeit, miközben javítják az ügyfelek együttműködését a pénzügyi kötelezettségek teljesítésében. Jól előkészített belső alapjainak köszönhetően a VPBankot számos szervezet ma már az egyik olyan banknak tartja, amely a legjobban képes kihasználni ezt az új jogi keretet.

„Úgy véljük, hogy a magas céltartalékolási költségekkel rendelkező nagybankok, mint például a VPB és a CTG, valamint a kisebb bankok, mint az OCB, az MSB és a VIB, jobban profitálnak majd, ha ezt a tervezetet jóváhagyják” – értékelte az MBS Securities jelentése a banki kilátásokat a 42. határozat legalizálása után.

Forrás: https://baodautu.vn/thi-truong-bat-dong-san-phuc-hoi-vpbank-but-toc-cho-vay-mua-nha-d365919.html

Hozzászólás (0)