Titik terang dari ekspektasi peningkatan pasar

Pasar saham Vietnam menutup 6 bulan pertama tahun 2025 dengan positif. Indeks VN ditutup pada sesi terakhir bulan Juni di level 1.376,07, naik 5,30% dibandingkan kuartal pertama dan 8,63% dibandingkan akhir tahun 2024. Kenaikan ini juga merupakan peningkatan harga yang baik dibandingkan dengan pasar saham lain di kawasan ini.

Dampak positifnya terhadap pasar adalah pertumbuhan saham-saham berkapitalisasi besar, VN30, yang luar biasa dengan kenaikan harga yang impresif di berbagai kode dan kelompok kode. Kenaikan harga VN-Index dan VN30 yang luar biasa pada paruh pertama tahun ini terutama berasal dari saham-saham real estat berkapitalisasi besar, bank, dan listrik—perusahaan-perusahaan terkemuka di industri yang dianggap kurang terdampak tarif. Yang paling menonjol adalah kenaikan harga mendadak VIC (+135,8%), VHM (+91,8%), GEE (+248,8%), GEX (+109,5%), TCB (+38,7%)...

Perusahaan Sekuritas SHS menilai bahwa, setelah pemulihan dan pertumbuhan positif pada paruh pertama tahun ini, pasar kini berada dalam tahap akhir negosiasi perdagangan dan penangguhan pajak. Dampak tarif mungkin akan tercermin secara bertahap pada hasil bisnis pada kuartal ketiga dan keempat tahun 2025. Dalam jangka pendek, pasar membutuhkan waktu untuk menyerap dan memperbarui fundamental, terutama hasil bisnis kuartal kedua tahun 2025 dari kelompok industri yang terdampak langsung oleh perubahan tarif.

Oleh karena itu, SHS meyakini terdapat 4 pendorong utama bagi pasar pada periode terakhir tahun ini, yaitu: Menyelesaikan negosiasi perdagangan dengan tarif timbal balik yang lebih rendah dari semula; Perekonomian dan bisnis mempertahankan pertumbuhan, suku bunga tetap rendah; Harapan akan pendorong pertumbuhan baru dari Resolusi 57-59-66-68-NQ/TW 2025 dan Harapan untuk meningkatkan pasar saham.

Pada akhir Juni 2025, total kapitalisasi pasar akan mencapai sekitar 310 miliar dolar AS, sekitar 65% dari PDB pada tahun 2024. Angka ini masih dianggap relatif menarik mengingat prospek pertumbuhan dan skala PDB pada tahun 2025 dan 2026. Valuasi P/E VN-Index sebesar 14,1 hampir setara dengan P/E rata-rata 3 tahun (14,7) dan P/E rata-rata 5 tahun (16,7). P/E Forward sebesar 11,54 masih dianggap relatif menarik dibandingkan dengan prospek pertumbuhan saat ini.

SHS terus mempertahankan proyeksinya bahwa dalam 6 bulan terakhir tahun 2025, VN-Index akan menargetkan harga sekitar 1.420 poin dengan ekspektasi pasar akan membaik. Di saat yang sama, total nilai transaksi pasar diperkirakan akan tetap positif pada paruh kedua tahun ini, tumbuh dibandingkan dengan level dasar yang rendah pada periode yang sama di tahun 2024. Rata-rata, pada tahun 2025, total nilai transaksi pasar diperkirakan akan meningkat sekitar 10% dibandingkan tahun 2024.

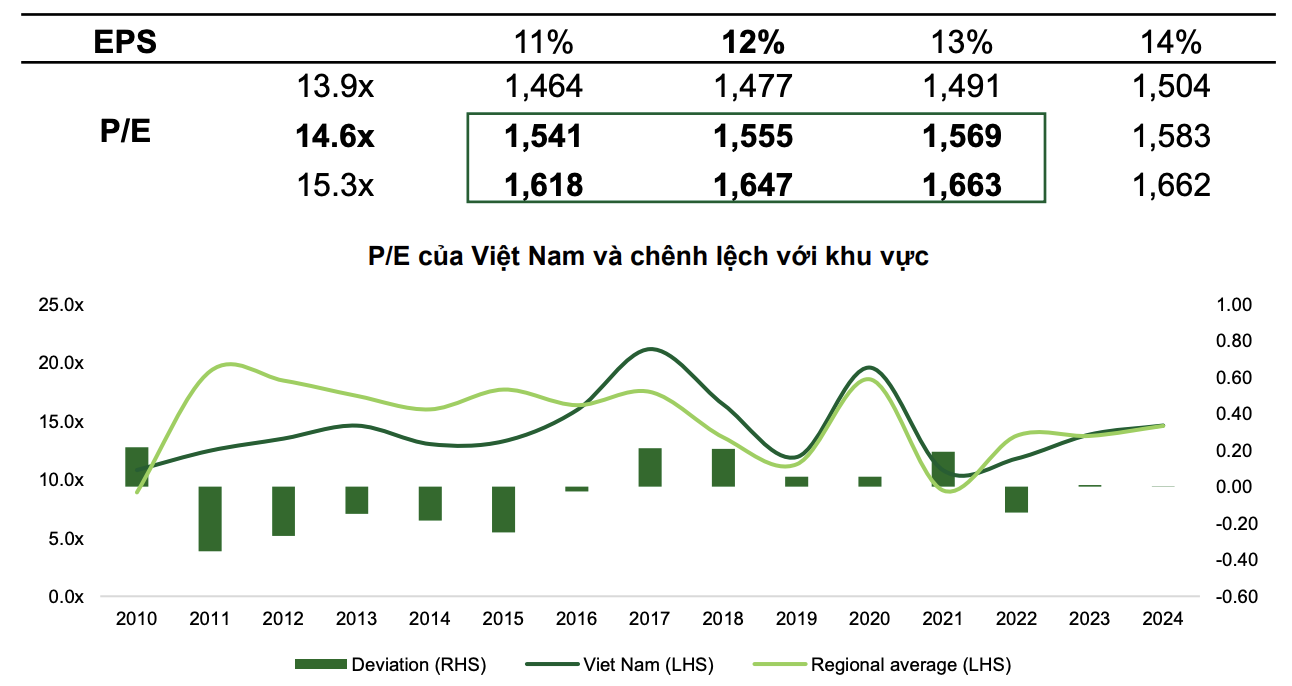

Sementara itu, dalam perkiraan yang lebih positif, VCBS percaya bahwa, dengan skenario dasar, VN-Index diperkirakan akan mencapai 1.555 poin dengan P/E VN-Index mencapai 14,6x dan EPS pasar meningkat sebesar 12%.

Dalam skenario optimis, indeks dapat mencapai 1.663 poin dengan ekspektasi peningkatan pasar, kebijakan yang kuat dan tegas untuk mendorong pertumbuhan dan langkah positif lebih lanjut dari diplomasi yang fleksibel.

|

| Dua skenario pasar saham pada tahun 2025 oleh VCBS. |

VCBS memperkirakan bahwa P/E pasar Vietnam akan berfluktuasi dalam kisaran 13,9x - 15,3x pada tahun 2025 karena dalam beberapa tahun terakhir, Indeks VN telah dinilai pada tingkat yang sama dengan rata-rata regional.

Peningkatan Indeks dapat membantu meningkatkan likuiditas rata-rata hingga setidaknya VND26.000 miliar/sesi. Selain itu, ketika ditingkatkan oleh FTSE, pasar saham Vietnam dapat menerima arus kas asing bersih hingga USD1,3-1,5 miliar pada kuartal ketiga tahun 2025 (termasuk USD950 juta dari ETF pasif yang dimodelkan berdasarkan keranjang Indeks Pasar Berkembang FTSE dan rasio kapitalisasi pasar Vietnam adalah 0,94%). Dengan demikian, transaksi asing juga diperkirakan akan berbalik dari penjualan bersih menjadi pembelian bersih.

Di mana sebaiknya berinvestasi pada paruh kedua tahun 2025?

Berdasarkan perkembangan terkini, VCBS memperkirakan pada paruh kedua tahun 2025, Saham-saham bluechip (saham berkapitalisasi besar) terus menjadi tujuan arus kas yang besar dengan ekspektasi bahwa pasar Vietnam akan ditingkatkan statusnya menjadi pasar berkembang mengingat negara-negara besar terus melonggarkan kebijakan moneter, dan tekanan tarif perdagangan timbal balik dengan Amerika Serikat telah berlalu. Kelompok saham berkapitalisasi kecil dan menengah akan pulih ketika ada tanda-tanda pertumbuhan laba yang menyusul kelompok saham bluechip dan menerima aliran kas yang menyebar dari saham-saham bluechip.

Sementara itu, dalam perkiraan industri, SHS telah memilih sejumlah kelompok industri yang umum pada paruh kedua tahun 2025, termasuk: Real estat perumahan, Layanan keuangan, Perbankan, Bahan dasar dan Infrastruktur.

Secara spesifik, industri properti residensial diproyeksikan akan positif berkat Koridor Hukum yang membantu bisnis mempercepat pelaksanaan proyek. Di saat yang sama, suku bunga yang dipertahankan pada tingkat rendah membantu investor mengurangi biaya modal, sekaligus menarik pembeli rumah. Properti residensial juga merupakan industri yang kurang terpengaruh oleh dampak negatif kebijakan tarif AS.

Industri jasa keuangan dan sekuritas diperkirakan akan diuntungkan oleh ekspektasi peningkatan peringkat pasar saham oleh FTSE. Perusahaan sekuritas yang berfokus pada segmen klien institusional seperti SSI, VCI, dan HCM akan diuntungkan oleh penerapan layanan bebas margin, seiring dengan arus masuk modal yang diharapkan ke pasar Vietnam.

Terkait kelompok perbankan, meskipun masih berhati-hati dalam menilai tren NIM, SHS tetap mempertahankan penilaian positif. Pertumbuhan kredit tetap menjadi pendorong utama pertumbuhan ekonomi, yang mendukung pertumbuhan kredit di industri perbankan. Resolusi 42/2017 disahkan, memberikan hak untuk menyita agunan kepada lembaga kredit guna membantu sistem perbankan mempercepat penyelesaian kredit macet, sehingga membantu melancarkan arus modal, meningkatkan aset yang menguntungkan, dan memperbaiki rasio NIM. Di saat yang sama, valuasi saham perbankan tetap menarik. Arus kas akan diarahkan ke bank-bank dengan prospek pertumbuhan investasi, arah komunikasi baru untuk meningkatkan daya saing, pendapatan luar biasa, atau restrukturisasi menyeluruh.

Kelompok bahan dasar seperti Baja dan Pupuk juga didukung oleh pemulihan permintaan dan bisnis infrastruktur akan menghadapi banyak peluang ketika investasi publik ditingkatkan.

Sumber: https://baodautu.vn/chung-khoan-viet-nam-dung-truoc-nhieu-co-hoi-moi-nua-cuoi-nam-2025-d322955.html

![[Foto] Ketua Majelis Nasional Tran Thanh Man menghadiri Upacara Penghargaan VinFuture 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

![[Foto] Peringatan 60 Tahun Berdirinya Asosiasi Seniman Fotografi Vietnam](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

Komentar (0)