Potensi pertumbuhan bagi perusahaan sekuritas tahun ini mungkin berasal dari segmen obligasi dan perdagangan margin, menyusul pertumbuhan laba positif pada tahun 2024.

Potensi pertumbuhan bagi perusahaan sekuritas tahun ini mungkin berasal dari segmen obligasi dan perdagangan margin, menyusul pertumbuhan laba positif pada tahun 2024.

|

| Pada tahun 2025, pertumbuhan laba perusahaan sekuritas mungkin akan membaik berkat pengurangan biaya operasional. |

Keuntungan terus menunjukkan tren pemulihan.

Statistik mengenai hasil bisnis perusahaan sekuritas pada tahun 2024 menunjukkan bahwa sebagian besar perusahaan mengalami pertumbuhan laba yang signifikan, mencerminkan sentimen pasar secara umum yang optimis pada semester pertama dan terus lesu pada semester kedua.

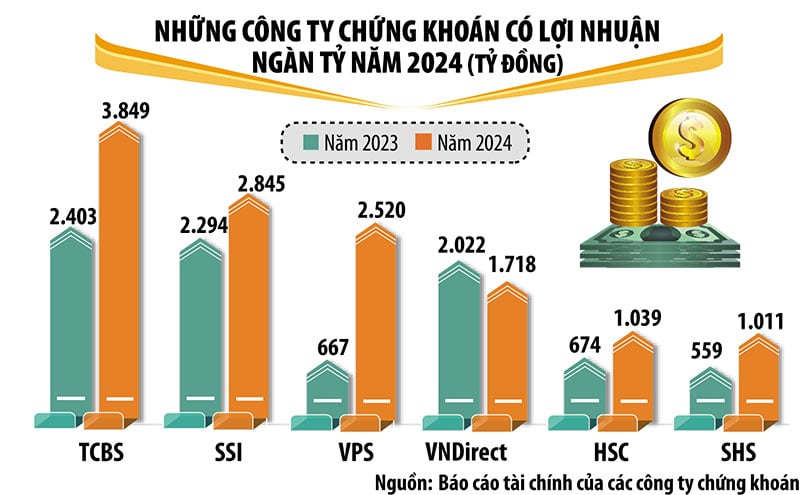

Pada tahun 2024, enam perusahaan sekuritas meraih keuntungan melebihi satu triliun VND, termasuk nama-nama yang sudah dikenal dan bereputasi di industri ini seperti TCBS, SSI, VPS, VNDirect, HSC, dan SHS. TCBS memimpin industri dalam hal keuntungan dengan laba setelah pajak pada tahun 2024 mencapai hampir 3.850 miliar VND, meningkat 60% dibandingkan tahun 2023.

Dibandingkan tahun 2023, VPS, HSC, dan SHS mengalami pertumbuhan laba yang kuat, memasuki kelompok laba triliun VND. Sementara itu, meskipun laba sedikit menurun, hal itu cukup untuk menyebabkan VPBankS keluar dari kelompok tersebut. Kecuali VNDirect, yang labanya menurun sebesar 15%, semua perusahaan sekuritas dengan laba melebihi satu triliun VND mengalami pertumbuhan dua digit.

Pada tahun 2024, perusahaan-perusahaan yang didukung oleh bank seperti SHS, HDBS, TPS, KAFI, dan beberapa perusahaan sekuritas yang baru direstrukturisasi seperti LPBS dan UPSC semuanya mencatatkan pertumbuhan laba yang tinggi.

Pemberian pinjaman margin dan perdagangan propietary terus menjadi kontributor utama pendapatan perusahaan sekuritas, sementara pendapatan dari perantara sekuritas menurun karena persaingan dalam biaya layanan dan penurunan volume perdagangan pasar pada paruh kedua tahun ini.

Selama periode 2021-2024, perusahaan sekuritas secara bersamaan meningkatkan modal mereka, menciptakan fondasi yang lebih kokoh dalam lingkungan persaingan yang semakin ketat. Secara khusus, ukuran modal perusahaan sekuritas yang terkait dengan bank telah tumbuh secara signifikan.

Ekspektasi bahwa pasar saham Vietnam akan ditingkatkan pada tahun 2025 telah menciptakan sentimen positif dan harapan akan pertumbuhan yang lebih kuat di antara perusahaan sekuritas tahun ini. Namun, di samping peluang, ada juga banyak tantangan, dan potensi pertumbuhan setiap perusahaan sekuritas tidak sepenuhnya sama.

|

Potensi pertumbuhan dari obligasi dan perdagangan margin.

Tim Analisis SSI memperkirakan bahwa pertumbuhan pendapatan untuk perusahaan sekuritas akan agak terbatas pada tahun 2025, tetapi pertumbuhan laba dapat meningkat berkat pengurangan biaya operasional.

Secara spesifik, pendapatan dari biaya/komisi broker diperkirakan akan tetap hampir tidak berubah pada tahun 2025, karena sedikit peningkatan nilai transaksi dapat sebagian mengimbangi tren penurunan biaya transaksi akibat persaingan ketat antar perusahaan sekuritas. Peningkatan modal yang signifikan pada tahun 2024 dan rencana untuk tahun 2025 akan mendukung pendapatan dari pinjaman margin, meskipun pertumbuhan yang signifikan tidak mungkin terjadi mengingat kondisi pasar yang bergejolak. Lebih lanjut, margin bunga bersih (NIM) mungkin menurun karena persaingan dan kenaikan suku bunga.

SSI memperkirakan bahwa segmen perbankan investasi akan pulih secara bertahap berkat beberapa IPO yang sedang berlangsung, dan segmen penjaminan obligasi mungkin akan meningkat seiring dengan pulihnya pasar obligasi korporasi. Untuk segmen perdagangan internal, pendapatan dari sertifikat deposito/sekuritas diperkirakan akan mempertahankan proporsi yang signifikan.

VIS Rating juga mengantisipasi bahwa profitabilitas industri sekuritas pada tahun 2025 akan meningkat berkat peningkatan pendapatan dari pinjaman margin dan investasi obligasi. VIS Rating memperkirakan bahwa pada tahun 2025, kredibilitas perusahaan sekuritas Vietnam akan sedikit meningkat dibandingkan tahun sebelumnya, terutama karena keuntungan yang lebih tinggi dari pertumbuhan pinjaman margin dan distribusi obligasi.

Menurut VIS Rating, sentimen investor pada tahun 2025 akan didukung oleh pertumbuhan ekonomi yang kuat dan peningkatan kesehatan keuangan perusahaan secara keseluruhan. Upaya berkelanjutan untuk meningkatkan infrastruktur pasar akan membantu menarik investor ke pasar saham dan obligasi domestik.

Dalam konteks ini, perusahaan yang berafiliasi dengan bank swasta diharapkan dapat mendorong pertumbuhan laba industri sekitar 25% pada tahun 2025. Perusahaan-perusahaan ini dapat memanfaatkan jaringan pelanggan dan modal dari bank induk mereka. Seiring dengan peningkatan penerbitan obligasi sepanjang tahun 2025, pendapatan dari investasi obligasi dan biaya konsultasi akan tumbuh, berkat hubungan pelanggan yang kuat dan jaringan distribusi yang luas dari bank-bank tersebut.

Namun, VIS Rating juga meyakini bahwa potensi pertumbuhan laba bagi perusahaan asing akan terbatas karena kurangnya skala ekonomi dalam operasi pialang dan pinjaman margin, serta basis pelanggan yang sederhana.

Skala kepemilikan aset berisiko tinggi oleh industri, terutama obligasi korporasi, akan meningkat, khususnya untuk perusahaan yang berafiliasi dengan bank swasta. Bank dan afiliasinya bekerja sama erat untuk memberikan pinjaman kepada bisnis besar. Perusahaan sekuritas ini juga dapat berkomitmen untuk membeli kembali lebih banyak obligasi seiring dengan peningkatan distribusi obligasi kepada investor individu.

Namun, kerugian kredit industri akan tetap stabil berkat tingkat keterlambatan pembayaran obligasi yang lebih rendah. Kondisi bisnis yang kuat akan mendukung arus kas perusahaan dan kapasitas pembayaran utang.

Perusahaan yang berafiliasi dengan bank swasta cenderung memfokuskan pinjaman margin pada beberapa klien besar, sehingga menghadapi risiko yang lebih tinggi. Namun, risiko aset umumnya terkendali dengan baik melalui jaminan yang substansial. Tingkat leverage industri tetap rendah berkat putaran penggalangan modal baru-baru ini.

Secara khusus, perusahaan yang berafiliasi dengan bank swasta akan mempertahankan peningkatan modal yang lebih tinggi dibandingkan dengan perusahaan sejenis karena dukungan bank untuk pertumbuhan aset. Di sisi lain, perusahaan sekuritas asing dapat meningkatkan pinjaman jangka pendek dari bank untuk memperluas operasi pinjaman margin. Risiko refinancing terbatas karena perusahaan mempertahankan akses yang baik ke berbagai sumber pendanaan.

Sumber: https://baodautu.vn/do-du-dia-tang-truong-cua-cac-cong-ty-chung-khoan-d245463.html

![[Foto] Kagumi "mahakarya" karang di tengah warisan jutaan tahun Provinsi Dak Lak.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

![[Foto] Sekretaris Jenderal, Presiden dan istrinya memulai kunjungan kenegaraan mereka ke Filipina.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780230559452_anh-man-hinh-2026-05-31-luc-19-28-11.png)

![[Gambar] Hanoi Police resmi dinobatkan sebagai juara V-League 2025/2026](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780244769054_ndo_br_039d561b692be875b13a-jpg.webp)

![[Foto] Upacara mandi suci dan prosesi Buddha di Hue](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780228263543_1-jpg.webp)

![[Video] Matahari terbenam di Laguna Lap An – Di mana matahari terbenam di atas jaring ikan](https://vphoto.vietnam.vn/thumb/340x192/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

![[Foto] Kagumi "mahakarya" karang di tengah warisan jutaan tahun Provinsi Dak Lak.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

Komentar (0)