Seiring pulihnya pasar properti, VPBank mempercepat aktivitas pemberian pinjamannya.

Gambaran makroekonomi menunjukkan tanda-tanda pemulihan yang jelas, memberikan kehidupan baru bagi pasar properti setelah periode stagnasi yang berkepanjangan. Hambatan hukum secara bertahap dihilangkan, banyak proyek baru diluncurkan, sentimen investor membaik, dan pasokan baru meningkat, menciptakan siklus pertumbuhan baru bagi industri ini. Bersamaan dengan itu, arahan pemerintah tentang penerapan solusi kredit untuk mendukung kaum muda dalam membeli rumah juga memberikan dorongan signifikan bagi pasar.

Laporan dari CBRE menunjukkan bahwa aktivitas real estat pada kuartal kedua tahun 2025 mengalami percepatan signifikan, sesuai dengan perkiraan sebelumnya. Secara spesifik, total jumlah transaksi primer di segmen apartemen dan rumah tapak di Hanoi dan Kota Ho Chi Minh mencapai sekitar 9.300 unit, meningkat 47% dibandingkan kuartal sebelumnya. Untuk enam bulan pertama tahun ini, jumlah transaksi mencapai sekitar 15.600 unit, meningkat 3% dibandingkan periode yang sama pada tahun 2024.

Dari perspektif perbankan, kebangkitan kembali pasar properti menawarkan peluang bagi pembeli rumah dan pengembang, sekaligus membuka ruang untuk pertumbuhan kredit yang kuat. “Tidak ada yang mendorong pertumbuhan kredit lebih baik daripada pasar properti yang dinamis. Data menunjukkan bahwa tahun-tahun pertumbuhan kredit yang kuat selalu bertepatan dengan periode booming pasar properti,” tegas Bapak Ngo Hoang Long, Direktur Pusat Penelitian VPBankS, pada VPBankS Talk #5.

Memanfaatkan konteks ini, Vietnam Prosperity Commercial Bank (VPBank, HoSE: VPB) dengan cepat menerapkan solusi kredit yang fleksibel, terutama berfokus pada pinjaman rumah yang menargetkan pelanggan dengan kebutuhan nyata. Pada awal tahun, VPBank meluncurkan paket pinjaman rumah preferensial khusus untuk pelanggan muda di bawah 35 tahun, dengan suku bunga mulai dari hanya 5,2% per tahun, periode suku bunga tetap yang fleksibel hingga 24 bulan, dan prosedur yang sederhana. Dengan paket pinjaman ini, pembeli rumah dapat mengakses pinjaman hingga 80% dari nilai properti, dengan jangka waktu pinjaman maksimal 25 tahun.

Melalui solusi-solusi ini, pertumbuhan kredit VPBank mencapai 14% hanya dalam kuartal kedua tahun 2025. Produk hipotek memimpin pertumbuhan di segmen pelanggan individu berkat tren pemulihan di pasar properti, menurut Ibu Le Hoang Khanh An, Chief Financial Officer VPBank.

Sejalan dengan itu, Ibu Khanh An menyatakan bahwa untuk klien korporasi besar, VPBank telah mengamati pertumbuhan yang terdiversifikasi di berbagai sektor, mulai dari manufaktur dan pengolahan, grosir dan ritel, hingga pariwisata dan perhotelan, serta real estat, yang mencerminkan strategi untuk memanfaatkan peluang pasar sambil memastikan keseimbangan risiko melalui diversifikasi portofolio.

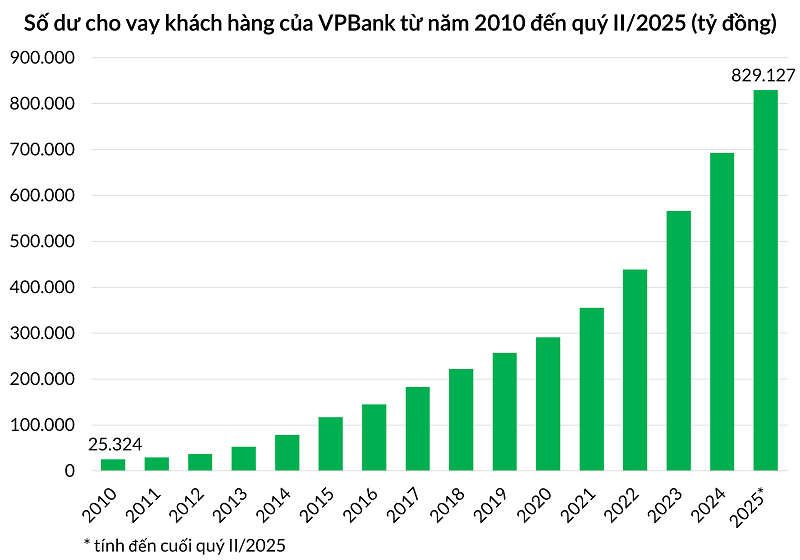

Momentum dari segmen properti memberikan kontribusi positif terhadap hasil keseluruhan, membantu portofolio pinjaman konsolidasi VPBank mencapai lebih dari 842.000 miliar VND, meningkat 18,6% secara tahunan dan 30,3% secara tahunan. Total aset VPBank melebihi 1,1 juta miliar VND, tertinggi di antara bank swasta tanpa modal negara. Bersamaan dengan itu, laba sebelum pajak konsolidasi VPBank pada semester pertama mencapai 11.229 miliar VND, meningkat 30% secara tahunan.

VPBank mencatatkan pertumbuhan kredit yang kuat pada semester pertama tahun 2025. |

Peluang untuk meningkatkan kualitas aset

Pemulihan pasar properti juga berdampak positif pada upaya penyelesaian utang. Bapak Phung Duy Khuong, Wakil Direktur Jenderal yang bertanggung jawab atas wilayah Selatan dan Direktur Divisi Perbankan Pribadi VPBank, menyampaikan: “Dengan membaiknya pasar properti, kami yakin bahwa pemulihan dan penyelesaian utang dari pinjaman hipotek properti akan mencapai hasil positif dalam enam bulan terakhir tahun 2025.” Pemulihan pasar properti tidak hanya meningkatkan kualitas aset tetapi juga mengurangi tekanan penyisihan, sehingga mendukung profitabilitas.

Prospek pasar properti semakin menguat berkat beberapa kebijakan makroekonomi: disahkannya Resolusi 42, Resolusi 68 tentang pengembangan ekonomi swasta, serta undang-undang baru seperti Undang-Undang Tanah, Undang-Undang Perumahan, dan Undang-Undang Usaha Properti, dan juga upaya untuk meningkatkan investasi publik dan mempercepat pertumbuhan ekonomi...

Secara khusus, legalisasi Resolusi 42 dalam Undang-Undang Lembaga Kredit yang telah diubah akan memungkinkan bank, termasuk VPBank, untuk menyita jaminan ketika nasabah gagal memenuhi kewajiban pembayaran. Bapak Khuong menyatakan bahwa Resolusi 42 akan menciptakan kerangka hukum yang lebih terbuka, transparan, dan jelas, sehingga berdampak positif pada upaya penagihan dan penyelesaian utang bank.

Regulasi baru ini membantu bank menjadi lebih proaktif, mempersingkat waktu dan mengurangi biaya penyelesaian utang, sekaligus meningkatkan kerja sama pelanggan dalam memenuhi kewajiban keuangan. Berkat fondasi internalnya yang dipersiapkan dengan baik, VPBank kini dianggap oleh banyak organisasi sebagai salah satu bank yang paling mampu memanfaatkan kerangka hukum baru ini.

"Kami yakin bahwa bank-bank besar dengan biaya penyisihan yang tinggi seperti VPB dan CTG, serta bank-bank yang lebih kecil seperti OCB, MSB, dan VIB, akan lebih diuntungkan daripada yang lain jika rancangan ini disetujui," demikian penilaian laporan MBS Securities mengenai prospek perbankan setelah Resolusi 42 disahkan.

Sumber: https://baodautu.vn/thi-truong-bat-dong-san-phuc-hoi-vpbank-but-toc-cho-vay-mua-nha-d365919.html

Komentar (0)