Karena kurangnya saluran investasi yang unggul, uang terus mengalir ke bank.

Simpanan bank terus meningkat dan mencapai rekor baru, sementara permintaan untuk perdagangan spekulatif emas dan properti melambat.

|

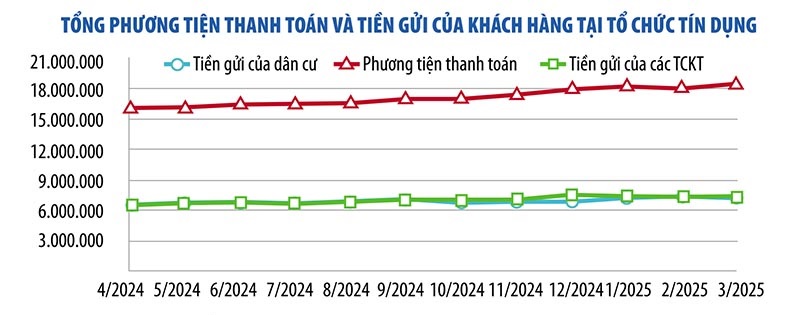

Angka terbaru yang dirilis oleh Bank Negara Vietnam menunjukkan bahwa hingga akhir Maret 2025, simpanan dari nasabah perorangan dan perusahaan di lembaga kredit mencapai hampir 15 juta miliar VND, meningkat 1,8% dibandingkan bulan sebelumnya. Dari jumlah tersebut, simpanan dari perorangan mencapai 7,47 juta miliar VND, meningkat 5,73% dibandingkan awal tahun. Simpanan dari perusahaan mencapai 7,52 juta miliar VND, menurun 1,92% dibandingkan akhir tahun 2024, tetapi meningkat lebih dari 158.000 miliar VND dibandingkan bulan sebelumnya.

Menurut Dr. Chau Dinh Linh (Universitas Perbankan Kota Ho Chi Minh), kuatnya arus masuk deposito ke bank disebabkan oleh pola pikir masyarakat yang berhati-hati dalam konteks ekonomi dan saluran investasi lainnya yang menyimpan banyak risiko yang tidak dapat diprediksi. Meskipun imbal hasil investasinya lebih rendah daripada saluran investasi lainnya, deposito tabungan menawarkan keamanan dan likuiditas yang tinggi.

Demikian pula, Bapak Nguyen Quang Huy, Direktur Eksekutif Departemen Keuangan dan Perbankan (Universitas Nguyen Trai), percaya bahwa meskipun suku bunga tidak semenarik banyak saluran investasi lainnya, suku bunga tersebut sesuai dengan selera risiko sebagian besar orang (keamanan adalah persyaratan nomor satu). “Pasar memiliki banyak saluran investasi, tetapi terdapat kekurangan yang signifikan dalam hal saluran investasi yang menarik dalam hal imbal hasil, keamanan, dan likuiditas. Oleh karena itu, uang menganggur di kalangan masyarakat masih sebagian besar mengalir ke sistem perbankan,” kata Bapak Huy.

Menurut data dari Bank Negara Vietnam, hingga akhir Mei 2025, kredit di seluruh perekonomian meningkat sebesar 6,52%, hampir tiga kali lipat lebih tinggi dibandingkan tingkat pertumbuhan pada periode yang sama tahun lalu. Dengan demikian, total kredit dalam perekonomian mencapai sekitar 16,6 triliun VND, meningkat sebesar 1 triliun VND dibandingkan akhir tahun 2024.

Setelah periode pertumbuhan yang pesat, pasar properti menunjukkan tanda-tanda perlambatan dalam beberapa bulan terakhir. Menurut Dr. Tran Xuan Luong, Wakil Direktur Institut Riset dan Penilaian Pasar Properti Vietnam, investor menjadi lebih berhati-hati karena ketidakstabilan politik global, serta perubahan kelembagaan di dalam negeri. Pasar properti diprediksi akan tetap datar dan stabil dalam enam bulan terakhir tahun 2025.

Banyak pakar ekonomi juga meyakini bahwa, setelah periode pertumbuhan harga yang pesat, pasar properti akan melambat, dan permintaan akan properti spekulatif akan menurun. Likuiditas yang lebih lambat berarti bahwa aliran uang ke sektor ini tidak akan lagi sekuat pada semester pertama tahun ini.

Mengenai pasar emas, harga batangan emas SJC meningkat sebesar 44% dalam empat bulan pertama tahun ini, tetapi tetap stabil selama dua bulan terakhir. Secara global , harga emas melonjak dari $2.624/ounce pada awal tahun ini menjadi hampir $3.500/ounce pada akhir April 2025 dan saat ini berfluktuasi sekitar $3.400/ounce.

Meskipun perkiraan menunjukkan bahwa harga emas global akan terus naik, para ahli percaya bahwa harga emas saat ini berada dalam fase di mana harga tersebut "dapat berbalik kapan saja." Oleh karena itu, investor perlu berhati-hati dan hanya boleh berinvestasi dalam emas jika mereka benar-benar menganggapnya sebagai aset defensif atau investasi jangka panjang.

“Sulit untuk memprediksi harga emas dalam waktu dekat, tetapi saya percaya bahwa, dalam konteks ketidakstabilan global, investor institusional dan individu semakin beralih ke emas sebagai lindung nilai terhadap ketidakpastian. Di Vietnam, permintaan investasi emas tetap sangat kuat, tetapi investor harus waspada dan selalu siap menghadapi kejutan apa pun,” saran Shaokai Fan, Direktur Regional untuk Asia Pasifik (tidak termasuk China) dan Direktur Bank Sentral Global di World Gold Council.

Mengenai pasar saham, Bapak Phan Dung Khanh, Direktur Konsultasi Investasi di Maybank Investment Bank, meyakini bahwa pasar masih menerima lebih banyak berita positif daripada berita negatif. Arus kas dan likuiditas yang membaik mendukung sentimen investor. Namun, untuk pertumbuhan pasar yang kuat, informasi fundamental seperti pertumbuhan ekonomi dan peningkatan pasar masih dibutuhkan.

Menurut para ahli, legalisasi aset digital dan kripto oleh Majelis Nasional dalam Undang-Undang Industri Teknologi Digital dan pendirian pusat keuangan internasional di Vietnam akan membuka saluran investasi resmi baru. Namun, saluran investasi ini membutuhkan pengetahuan khusus dan membawa risiko tinggi, sehingga tidak cocok untuk sebagian besar investor.

Dengan saluran investasi lain yang fluktuatif, mayoritas investor masih memprioritaskan pelestarian modal – keuntungan terbesar dari deposito tabungan. "Ini menjelaskan mengapa uang yang menganggur terus mengalir ke bank meskipun suku bunga tabungan relatif rendah," kata Dr. Nguyen Tri Hieu, seorang ahli ekonomi.

Asosiasi Bisnis Emas Vietnam baru-baru ini menyerahkan dokumen yang berisi masukan mengenai rancangan amandemen dan tambahan terhadap Peraturan Pemerintah Nomor 24 tentang pengelolaan pasar emas (Peraturan Pemerintah Nomor 24).

Yang perlu diperhatikan, Asosiasi tersebut menyarankan agar lembaga kredit, terutama bank komersial, tidak dilibatkan dalam produksi dan perdagangan batangan emas.

Menjelaskan hal ini, VGTA menyatakan bahwa, menurut Undang-Undang tentang Lembaga Kredit tertanggal 18 Januari 2024, bank komersial tidak memiliki fungsi atau tanggung jawab untuk memproduksi emas. Tugas utama bank komersial adalah perdagangan mata uang (khususnya kegiatan kredit) dan penyediaan layanan pembayaran.

"Jika bank komersial diizinkan untuk berpartisipasi dalam produksi dan perdagangan batangan emas, mereka akan dipaksa untuk menggunakan sejumlah besar modal untuk berinvestasi di pabrik, mesin, dan pelatihan pekerja terampil, berinvestasi di bidang-bidang di luar fungsi utama mereka dan penyediaan kredit serta dukungan modal kepada bisnis untuk mencapai target pertumbuhan ekonomi," demikian pernyataan Asosiasi tersebut.

Selain itu, bank komersial tidak memiliki spesialisasi dalam produksi dan perdagangan emas, dan sejarah telah menunjukkan bahwa bank komersial tidak efisien dalam memproduksi dan memperdagangkan batangan emas sebelum tahun 2012.

"Beberapa bank komersial telah meninggalkan konsekuensi yang tidak diinginkan dan berkepanjangan yang hanya dapat distabilkan berkat bimbingan yang efektif dan tegas dari Bank Negara Vietnam," tegas VGTA.

Selain itu, Asosiasi Bisnis Emas Vietnam juga memberikan masukan terkait peraturan tentang syarat pemberian izin produksi batangan emas untuk perusahaan dengan modal dasar 1.000 miliar VND atau lebih.

Asosiasi tersebut berpendapat bahwa peraturan ini terlalu ketat, dan hanya 1 hingga 3 bisnis perdagangan emas yang dapat memenuhi persyaratannya.

Dengan peraturan di atas, jumlah bisnis yang berpartisipasi dalam produksi batangan emas sangat sedikit, sehingga menyulitkan perluasan pasar dan menimbulkan risiko negara terus memegang monopoli, mengurangi diversifikasi, dan membatasi pasokan batangan emas.

Berdasarkan alasan-alasan di atas, Asosiasi merekomendasikan modal dasar sebesar 500 miliar VND atau lebih sebagai modal yang tepat. Selain itu, perlu difokuskan pada kapasitas produksi perusahaan, efisiensi bisnis, reputasi perusahaan, kehadiran merek di pasar, desain produk dan kualitas batangan emas; serta kepatuhan terhadap peraturan negara terkait perdagangan emas.

|

Mengenai ketentuan dalam rancangan undang-undang tentang alokasi kuota tahunan dan izin ekspor/impor individu untuk batangan emas dan bahan baku emas untuk usaha manufaktur batangan emas, Asosiasi berpendapat bahwa ketentuan tersebut perlu dipertimbangkan untuk dihapus.

Regulasi ini meningkatkan jumlah sub-lisensi dan prosedur administratif untuk bisnis, menghambat ekspor batangan emas dan pemulihan devisa negara. Pada saat yang sama, hal ini merampas peluang produksi dan bisnis karena pasar emas global yang terus berfluktuasi, yang dipengaruhi oleh banyak faktor.

Jika perusahaan harus menunggu setiap prosedur perizinan, mereka akan kehilangan kesempatan untuk mengekspor atau mengimpor dengan harga terbaik, yang akan memengaruhi efisiensi produksi dan operasi ekspor.

Asosiasi tersebut juga mengusulkan agar Bank Negara Vietnam hanya menerbitkan kuota tahunan untuk impor dan ekspor emas batangan dan emas mentah, mengalokasikan kuota tersebut kepada setiap perusahaan mulai dari kuartal pertama tahun ini, berdasarkan prinsip keterbukaan dan transparansi, tanpa membuat izin tambahan.

Berdasarkan hal ini, perusahaan secara proaktif memilih waktu dan volume (dalam batas yang ditentukan) untuk impor atau ekspor guna mencapai efisiensi tertinggi. Perusahaan secara berkala menyampaikan laporan tentang penerapan batasan impor dan ekspor emas kepada Bank Negara Vietnam. Penyesuaian terhadap batasan tersebut dipertimbangkan dan diputuskan oleh Bank Negara Vietnam.

Selanjutnya, Komite Penyusun diminta untuk mempertimbangkan mekanisme yang mendorong impor emas mentah untuk produksi batangan emas dan perhiasan emas guna memenuhi permintaan pasar domestik dan untuk ekspor, sehingga menghasilkan devisa, dan tidak boleh menciptakan mekanisme untuk kegiatan yang murni bersifat komersial (impor dan ekspor batangan emas).

Usaha pertanian dapat meminjam hingga 500 juta VND tanpa jaminan.

Pemerintah baru saja menerbitkan Keputusan Nomor 156/2025/ND-CP yang mengubah dan menambah sejumlah pasal dari Keputusan Nomor 55/2015/ND-CP tanggal 9 Juni 2015 tentang kebijakan kredit yang melayani pembangunan pertanian dan pedesaan, yang telah diubah dan ditambah dengan Keputusan Nomor 116/2018/ND-CP tanggal 7 September 2018 dari Pemerintah.

Oleh karena itu, Keputusan ini meningkatkan jumlah pinjaman tanpa jaminan maksimum untuk individu, rumah tangga, koperasi, rumah tangga usaha, serikat koperasi, dan pemilik lahan pertanian agar sesuai dengan kebutuhan modal pelanggan saat ini untuk produksi pertanian.

Secara spesifik, batas pinjaman tanpa jaminan untuk individu dan rumah tangga telah dinaikkan dari 100-200 juta VND menjadi 300 juta VND.

Batas pinjaman tanpa jaminan untuk koperasi dan usaha rumah tangga telah dinaikkan dari 300 juta VND menjadi 500 juta VND.

Batas pinjaman tanpa jaminan untuk pemilik lahan pertanian telah dinaikkan dari 1-2 miliar VND menjadi 3 miliar VND.

Batas pinjaman tanpa jaminan untuk koperasi dan serikat koperasi telah dinaikkan dari 1-3 miliar VND menjadi 5 miliar VND.

Dekret ini juga mengurangi prosedur administratif, sehingga memudahkan akses nasabah terhadap pinjaman dari lembaga kredit. Dengan demikian, dekret ini menghapus persyaratan untuk menyerahkan sertifikat yang menyatakan bahwa tanah tersebut belum diberikan sertifikat hak guna lahan dan bahwa tanah tersebut tidak sedang dalam sengketa, yang dikeluarkan oleh Komite Rakyat di tingkat kecamatan. Lebih lanjut, dekret ini menetapkan bahwa nasabah dapat meminjam tanpa jaminan, dan lembaga kredit akan menyetujui (bukan mewajibkannya seperti sebelumnya) agar nasabah menyerahkan sertifikat hak guna lahan dan sertifikat kepemilikan aset yang melekat pada tanah tersebut kepada lembaga kredit selama masa pinjaman tanpa jaminan.

Keputusan tersebut juga mengubah peraturan tentang restrukturisasi utang, mempertahankan klasifikasi utang yang sama, dan penyisihan untuk manajemen risiko, memberikan wewenang kepada Bank Negara Vietnam untuk mengatur restrukturisasi utang untuk pinjaman yang mempertahankan klasifikasi saat ini berdasarkan Keputusan 55/2015/ND-CP; dan memberikan panduan tentang klasifikasi utang dan penyisihan risiko untuk pinjaman yang mempertahankan klasifikasi saat ini agar sesuai dengan Undang-Undang Lembaga Kredit 2024 dan peraturan hukum terkait lainnya.

Tambahan baru pada Keputusan tersebut meliputi: melengkapi beberapa konsep terkait kebijakan restrukturisasi utang untuk memfasilitasi restrukturisasi utang dan menyelaraskannya dengan praktik restrukturisasi utang di masa lalu; dan melengkapi kebijakan kredit untuk mendorong pertanian organik dan sirkular, memberikan kebijakan kredit serupa kepada pelanggan yang bergerak di bidang produksi pertanian berteknologi tinggi dan keterkaitan pertanian (mengenai jumlah pinjaman tanpa jaminan dan mekanisme manajemen risiko) agar selaras dengan tren terkini dalam pengembangan pertanian berdasarkan model-model baru, sebagaimana diarahkan oleh Perdana Menteri...

Amandemen dan penambahan pada Keputusan ini bertujuan untuk menyesuaikan dengan kebutuhan modal saat ini untuk produksi pertanian dan terus efektif serta diimplementasikan di masa mendatang, sesuai dengan kebijakan dan arahan Partai dan Negara. Hal ini akan berkontribusi untuk membuka lebih banyak sumber daya bagi sektor pertanian dan pedesaan, berkontribusi pada upaya keseluruhan untuk mencapai tujuan percepatan, terobosan, dan pencapaian akhir dalam pembangunan sosial-ekonomi seluruh negeri dalam periode mendatang, serta konsisten dengan model pemerintahan daerah dua tingkat.

Dekret tersebut akan berlaku mulai 1 Juli 2025.

Berbagi beban dengan Menteri Keuangan Nguyen Van Thang selama sesi tanya jawab pada pagi hari tanggal 19 Juni, Gubernur Bank Negara Vietnam (SBV) Nguyen Thi Hong menyatakan bahwa perlu dilakukan diversifikasi sumber modal untuk perekonomian, alih-alih hanya bergantung pada modal bank. Namun, Gubernur juga memperingatkan bahwa ketika memobilisasi modal untuk proyek-proyek besar, kemampuan untuk meminjam dan membayar kembali utang harus dipertimbangkan dengan cermat.

|

Menurut Gubernur, pertumbuhan ekonomi Vietnam saat ini sangat bergantung pada modal, tetapi efisiensinya tidak tinggi, sebagaimana dibuktikan oleh indeks ICOR yang tinggi dibandingkan dengan kawasan tersebut, yang menunjukkan bahwa efisiensi pemanfaatan modal perlu ditingkatkan lebih lanjut.

Meskipun Vietnam telah menarik sejumlah besar investasi asing, terutama FDI, dalam beberapa tahun terakhir, negara ini belum sepenuhnya memanfaatkan keunggulan modalnya, khususnya dalam transfer teknologi dan kemampuan manajemen, serta belum terhubung secara efektif dengan sektor domestik. Gubernur percaya bahwa di masa depan, perlu ada "pembaharuan" dalam strategi menarik FDI, yang berfokus pada peningkatan transfer teknologi, manajemen, dan integrasi yang lebih erat dengan perekonomian domestik.

Menyetujui pendapat Menteri Keuangan bahwa pencapaian pertumbuhan ekonomi yang tinggi membutuhkan modal domestik dan asing, Gubernur menyatakan bahwa modal asing sangat beragam, termasuk FDI, FII, dan utang luar negeri. Dengan mempertimbangkan angka utang publik dan utang luar negeri saat ini, Vietnam masih memiliki ruang yang cukup untuk meminjam dana dari luar negeri.

Namun, berdasarkan pengalaman dalam manajemen makroekonomi, Gubernur mencatat kekhawatiran terkait pinjaman dan penggunaan dana.

Secara spesifik, menurut Gubernur, modal domestik saat ini sangat bergantung pada sistem perbankan, termasuk modal jangka pendek, menengah, dan panjang. Rasio kredit beredar/PDB pada akhir tahun 2024 mencapai 134%; jika terus meningkat, hal ini akan menimbulkan risiko bagi sistem perbankan dan berdampak negatif bagi perekonomian, sehingga menyulitkan pencapaian tujuan pertumbuhan ekonomi yang tinggi dan berkelanjutan.

"Ini adalah isu yang perlu diperhatikan dengan saksama oleh kementerian dan lembaga terkait dalam periode mendatang ketika menyeimbangkan modal untuk mencapai target pertumbuhan ekonomi yang tinggi," saran Gubernur.

Pimpinan Bank Negara Vietnam juga meyakini bahwa permintaan modal investasi domestik dalam periode mendatang sangat besar. Mulai sekarang hingga tahun 2030, dengan visi hingga tahun 2045, dan khususnya pada tahun 2030, diharapkan banyak proyek investasi berskala besar akan dilaksanakan, seperti pembangunan tambahan 2.000 km jalan tol (proyek jalan tol Utara-Selatan saat ini sedang berlangsung dengan total investasi yang besar), investasi dalam pembangunan banyak bandara dan pelabuhan, dan Rencana Pengembangan Energi VIII...

Gubernur merekomendasikan agar, mulai sekarang, kementerian dan lembaga terkait menghitung ke mana modal akan dimobilisasi, bagaimana cara meminjam dan membayar kembali utang, jangka waktu alokasi modal, dan bagaimana cara mencadangkan sumber modal... untuk memastikan bahwa hal itu tidak menciptakan tekanan signifikan yang menyebabkan risiko makroekonomi.

Bank Sentral Vietnam (SBV) menyatakan bahwa, mengingat peran vitalnya dalam perekonomian, pertumbuhan kredit dalam sistem perbankan rata-rata mencapai 14-15% per tahun dalam beberapa tahun terakhir, tingkat yang tinggi dibandingkan dengan kawasan tersebut. Untuk mendukung target pertumbuhan tinggi sebesar 8% atau lebih pada tahun 2025, SBV telah menetapkan target pertumbuhan sebesar 16%, yang dapat disesuaikan jika inflasi tetap terkendali.

“Dalam konteks ekonomi yang sangat terbuka, pengelolaan kebijakan moneter telah melakukan upaya yang cukup besar dalam beberapa waktu terakhir. Dalam periode mendatang, Bank Negara Vietnam akan terus memantau perkembangan secara cermat untuk menerapkan instrumen, waktu, dan dosis yang tepat guna mengendalikan inflasi, menstabilkan ekonomi makro, menstabilkan pasar moneter dan valuta asing, serta memastikan keamanan sistem perbankan. Ini adalah poin mendasar karena jika ekonomi makro, moneter, dan pasar valuta asing berfluktuasi seperti sebelumnya, akan sangat sulit bagi bisnis untuk berkembang,” janji Gubernur.

Menurut data yang dirilis oleh World Gold Council (WGC) untuk tahun 2025, 95% manajer cadangan mengatakan mereka memperkirakan bank sentral akan terus meningkatkan cadangan emas mereka dalam 12 bulan ke depan. Ini merupakan rekor tertinggi dibandingkan dengan survei yang dilakukan sejak tahun 2019. Manajer cadangan mempertahankan pandangan positif terhadap emas di tengah harga yang mencapai rekor tertinggi dan bank sentral terus membeli emas selama 15 tahun berturut-turut.

|

Faktanya, Survei Cadangan Emas Bank Sentral (CBGR) 2025, dengan data yang dikumpulkan dari 73 bank sentral di seluruh dunia, menunjukkan bahwa hampir 43% bank sentral berencana untuk meningkatkan cadangan emas mereka di tahun mendatang.

Fakta bahwa bank sentral di seluruh dunia terus berencana untuk membeli lebih banyak cadangan emas menunjukkan bahwa emas terus bertindak sebagai aset tempat berlindung yang aman, mengurangi risiko di tengah ketidakstabilan ekonomi dan geopolitik yang berkepanjangan yang memberi tekanan pada pengelola cadangan.

Tiga alasan utama mengapa bank sentral dan pengelola cadangan saat ini lebih menyukai emas sebagai aset adalah: pelestarian nilai emas dalam jangka panjang (80%), perannya sebagai alat diversifikasi portofolio yang efektif (81%), dan kinerjanya selama krisis (85%).

Bank sentral di pasar negara berkembang dan negara-negara berkembang (EMDE) sekali lagi mempertahankan pandangan positif terhadap bobot emas di masa depan dalam portofolio cadangan mereka.

Dua puluh delapan dari 58 (48%) negara EMDE yang berpartisipasi dalam survei tersebut percaya bahwa cadangan emas mereka akan meningkat dalam 12 bulan ke depan, sementara tiga dari 14 (21%) negara maju memiliki niat serupa, lebih tinggi dari tahun lalu.

Suku bunga tetap menjadi faktor kunci yang mendorong permintaan emas di kedua kelompok negara tersebut. Namun, sementara inflasi (84%) dan situasi geopolitik (81%) merupakan kekhawatiran utama bagi negara-negara berkembang, 67% dan 60% responden dari negara-negara maju memiliki kekhawatiran yang sama.

Yang perlu diperhatikan adalah semakin banyak bank sentral yang meningkatkan kepemilikan emas mereka di dalam negeri. Secara spesifik, 59% bank sentral menyimpan emas dalam cadangan nasional mereka, naik dari 41% yang tercatat pada tahun 2024.

Selain itu, sebagian besar bank sentral yang berpartisipasi dalam survei (73%) percaya bahwa proporsi kepemilikan USD dalam cadangan global akan menurun pada tingkat rata-rata atau tinggi selama lima tahun ke depan. Namun, lembaga-lembaga ini juga percaya bahwa proporsi mata uang lain (seperti Euro atau Yuan) dan emas dalam cadangan global akan meningkat selama periode yang sama.

Shaokai Fan, Direktur Regional untuk Asia-Pasifik (tidak termasuk China) dan Direktur Perbankan Sentral Global di World Gold Council, menyatakan bahwa fakta bahwa hampir setengah dari bank sentral yang disurvei berniat untuk meningkatkan kepemilikan emas mereka tahun depan, mengingat prospek emas mencapai rekor tertinggi pada tahun 2025, patut diperhatikan.

“Angka ini mencerminkan situasi keuangan dan geopolitik global saat ini. Pada saat yang sama, ini menunjukkan bahwa emas tetap menjadi aset strategis di dunia yang menghadapi ketidakstabilan dan volatilitas. Kekhawatiran tentang suku bunga, inflasi, dan ketidakpastian mendorong bank sentral untuk beralih ke emas guna mengurangi risiko,” komentar Shaokai Fan.

Banyak investor lebih optimis tentang kemungkinan The Fed memangkas suku bunga setelah data ekonomi AS menunjukkan bahwa Indeks Harga Konsumen (CPI) untuk Mei 2025 lebih rendah dari yang diperkirakan. Secara spesifik, CPI AS naik 0,1% pada Mei, lebih rendah dari perkiraan 0,2% oleh para ekonom yang disurvei oleh Dow Jones. Oleh karena itu, investor memperkirakan probabilitas 80% bahwa The Fed akan memangkas suku bunga pada September 2025, dengan pemangkasan suku bunga kedua paling cepat pada Oktober.

Di pasar global, dolar AS jatuh tajam karena ekspektasi penurunan suku bunga The Fed, ketegangan geopolitik, data inflasi AS yang lebih rendah dari perkiraan, dan perkembangan dalam negosiasi perdagangan AS-Tiongkok. Indeks USD turun menjadi 97,86 poin pada akhir pekan – penurunan lebih dari 9% dibandingkan awal tahun. Pelemahan ini terutama berasal dari kekhawatiran tentang pertumbuhan ekonomi dan kebijakan perdagangan dari AS.

Bapak Dinh Duc Quang, Direktur Perdagangan Mata Uang di UOB Vietnam, meyakini bahwa dengan prospek penurunan suku bunga USD, ditambah dengan kesulitan jangka pendek akibat dampak fluktuasi tarif terhadap prospek ekonomi dan menarik modal investasi ke aset AS, UOB memperkirakan bahwa Indeks USD mungkin akan menghadapi tekanan untuk turun di bawah 100 dalam beberapa bulan tersisa tahun 2025 dan bisa berada di sekitar 97 pada awal tahun 2026.

Profesor Madya Dr. Nguyen Huu Huan, Dosen Senior di Universitas Ekonomi Kota Ho Chi Minh, menyatakan bahwa penurunan Indeks USD telah membantu mengurangi tekanan pada nilai tukar VND/USD. Namun, nilai tukar tersebut masih berada pada level tinggi, yang menunjukkan bahwa tekanan tersebut masih ada. Lebih lanjut, nilai tukar cenderung bersifat musiman; saat ini mungkin menurun, tetapi diperkirakan akan mulai naik kembali sekitar Agustus 2025.

Kurs pertukaran VND/USD yang ditetapkan oleh Bank Negara Vietnam (SBV) pada tanggal 13 Juni turun sebesar 15 VND, menjadi 24.975 VND/USD. Bank-bank komersial mempertahankan harga USD mereka tidak berubah, dengan Vietcombank membeli pada harga 25.820 - 25.850 VND/USD dan menjual pada harga 26.210 VND/USD.

Dalam laporan yang diterbitkan pada 9 Juni 2025, UOB menyatakan bahwa VND telah terdepresiasi sebesar 1,8% sejak awal kuartal, mencapai titik terendah baru di angka 26.000 VND/USD. Pelemahan ini terutama disebabkan oleh prospek ekonomi yang kurang positif dan meningkatnya risiko AS memberlakukan kembali tarif 46% jika negosiasi tidak menunjukkan kemajuan yang signifikan.

Faktor-faktor ini diperkirakan akan terus memberikan tekanan pada VND dalam jangka pendek. UOB meyakini bahwa VND akan tetap berada dalam kisaran perdagangan yang lemah terhadap USD hingga akhir kuartal ketiga tahun 2025. Namun, mulai kuartal keempat tahun 2025 dan seterusnya, VND mungkin mulai mendapatkan kembali momentum pemulihannya, sejalan dengan tren perbaikan umum mata uang Asia seiring dengan meredanya ketidakpastian perdagangan secara bertahap.

Menurut ekonom UOB, inflasi di Vietnam agak melambat, sekitar 3,1% secara tahunan pada Maret dan April 2025, turun dari rata-rata 3,6% pada tahun 2024 dan 3,26% pada tahun 2023, dan di bawah target 4,5%. Lingkungan inflasi yang moderat, ditambah dengan meningkatnya ketegangan perdagangan global dan ketidakpastian tarif, membuka kemungkinan Bank Sentral Vietnam melonggarkan kebijakan moneter.

Namun, tidak seperti beberapa negara di kawasan ini, pelemahan nilai tukar merupakan faktor yang harus dipertimbangkan oleh Bank Negara Vietnam (SBV). UOB memperkirakan bahwa SBV akan mempertahankan suku bunga kebijakan tidak berubah, dengan suku bunga refinancing tetap di angka 4,50%.

Jika kondisi bisnis domestik dan pasar tenaga kerja melemah secara signifikan, UOB memperkirakan Bank Negara Vietnam berpotensi menurunkan suku bunga refinancing satu kali ke level terendah Covid-19 sebesar 4%, dan kemudian menurunkannya lagi sebesar 50 basis poin menjadi 3,50%, dengan syarat pasar valuta asing tetap stabil dan The Fed memangkas suku bunga.

Menurut analis UOB, VND akan terus berfluktuasi dalam kisaran lemah terhadap USD hingga akhir kuartal ketiga tahun 2025. Namun, mulai kuartal keempat tahun 2025 dan seterusnya, VND mungkin mulai mendapatkan kembali momentumnya, sejalan dengan tren perbaikan umum mata uang Asia seiring dengan meredanya ketidakpastian perdagangan secara bertahap. UOB memperbarui perkiraan nilai tukar VND/USD menjadi 26.300 VND/USD pada kuartal ketiga tahun 2025, 26.100 VND/USD pada kuartal keempat tahun 2025, 25.900 VND/USD pada kuartal pertama tahun 2026, dan 25.700 VND/USD pada kuartal kedua tahun 2026.

Bapak Pyon Young Hwan, Direktur Perdagangan Valuta Asing dan Derivatif di Shinhan Bank Vietnam, meyakini bahwa jika The Fed memangkas suku bunga, hal itu akan memberikan pasar negara berkembang seperti Vietnam lebih banyak ruang untuk melonggarkan kebijakan moneter. Pemangkasan suku bunga The Fed dapat membantu menstabilkan nilai tukar VND/USD, menciptakan kondisi yang menguntungkan bagi Bank Negara Vietnam untuk menerapkan langkah-langkah pelonggaran kebijakan moneter secara lebih fleksibel.

Namun, Vietnam mungkin masih perlu mempertahankan suku bunga yang lebih tinggi daripada AS untuk jangka waktu tertentu. Menurut para ahli Shinhan Bank, dalam jangka pendek, tren nilai tukar VND/USD bergantung pada hasil putaran pertama negosiasi tarif antara AS dan Vietnam. Shinhan Vietnam memperkirakan bahwa pada akhir kuartal ketiga tahun 2025, nilai tukar akan berfluktuasi sekitar 25.600 - 26.000 VND/USD.

![[Infografis] Kurs pertukaran mata uang untuk menentukan nilai kena pajak dari tanggal 11-17 Desember](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765413245543_infographic-ty-gia-tinh-cheo-de-xac-dinh-tri-gia-tinh-thue-tu-11-1712-20251211021920.jpeg)

![[Infografis] Perhitungan silang nilai tukar untuk menentukan nilai kena pajak dari 4-10 Desember](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/04/1764832340841_infographic-ty-gia-tinh-cheo-de-xac-dinh-tri-gia-tinh-thue-tu-4-1012-20251204120447.jpeg)

![[Foto] Perdana Menteri Pham Minh Chinh melakukan panggilan telepon dengan CEO Perusahaan Rosatom Rusia.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

Komentar (0)