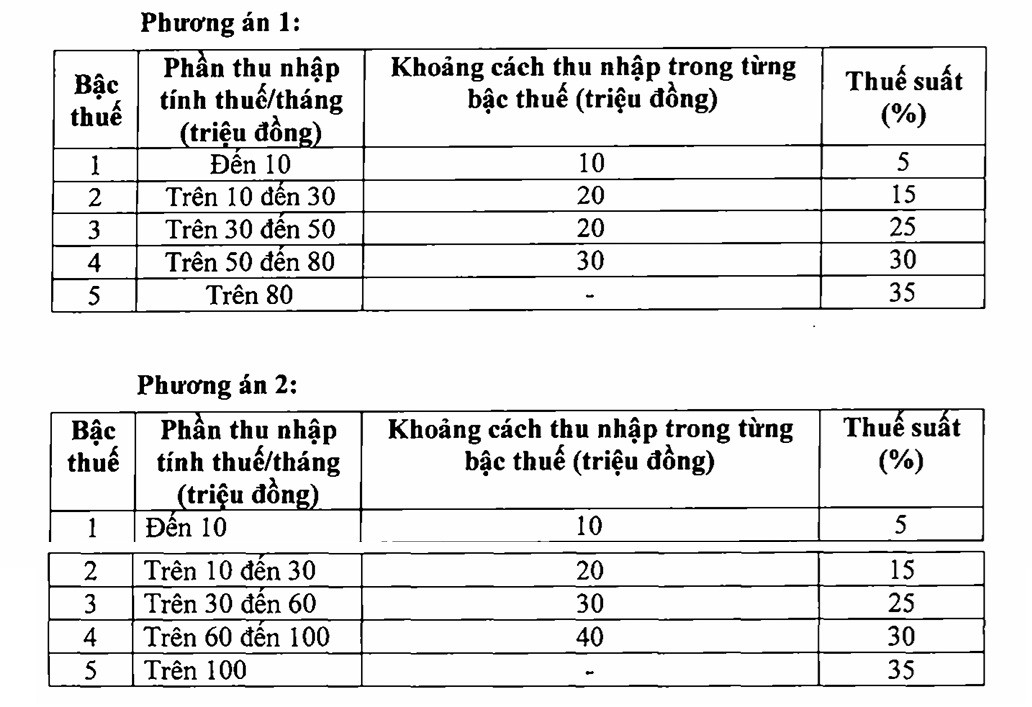

財務省は、個人所得税法の改正案の最新草案で、累進課税の個人所得税の税率表を7段階から5段階に改正し、最高税率を35%とする案を提案した。

現在の個人所得税法によれば、給与所得および賃金所得に適用される累進税率には、5%、10%、15%、20%、25%、30%、35%の7つの税率が含まれます。

財政省は、現行の税制を見直し、今後の国民生活水準の向上の動向や国際的な経験を踏まえ、現行の7つの税率を適切な水準に引き下げることを検討し、税率における所得格差の拡大も考慮すると述べた。税率の簡素化と引き下げは、納税者の申告と納税を円滑にする。

財務省は、税制改正にあたり、具体的には以下の 2 つの選択肢を提案しました。

財務省は、上記2つの選択肢を分析し、選択肢1では、課税所得レベル1の個人には影響がなく(ただし、家族控除レベルの調整により、レベル1の所得の個人の税金は減額される)、レベル2以上の税金を支払っている個人も、現在よりも税金が減額されると述べた。

例えば、課税所得が月額 1,000 万 VND の個人は月額 250,000 VND の減額を受け、課税所得が月額 3,000 万 VND の個人は月額 850,000 VND の減額を受け、課税所得が月額 4,000 万 VND の個人は月額 750,000 VND の減額を受け、課税所得が月額 8,000 万 VND の個人は月額 650,000 VND の減額を受けます...

オプション 2 の場合、基本的に課税所得が月額 5,000 万 VND 以下のすべての個人は、オプション 1 と同等の減税を受けます。課税所得が月額 5,000 万 VND を超える個人の場合、減税額はオプション 1 よりも大きくなります。

起草機関によると、協議プロセスを通じて、大多数がオプション2の実施を提案した。また、各税率区分の所得水準をさらに拡大すること、各税率区分の税率を下げること、さらには上限を35%から30%または25%に引き下げることを提案する意見もあった。

現在、この地域では、タイ、インドネシア、フィリピンなどの最高税率は通常 35% ですが、中国、韓国、日本、インドでは 45% の上限税率が適用されています。

上記の2つの選択肢に従って税率を調整し、家族控除の増額、健康控除、 教育控除などの控除を追加することで、特に個人所得税が免除される中低所得層の税負担が大幅に軽減されます。高所得者層については、税制規制のレベルも現行よりも緩和されます。

たとえば、給与と賃金で月額 2,000 万 VND の収入がある扶養家族が 1 人いて、現在月額 125,000 VND の個人所得税を支払っている場合、オプション 2 に従って家族控除と税金スケジュールを実行すると、税金を支払う必要はありません。

所得が2,500万VND/月の場合、納税額は現在の448,000 VND/月から34,000 VND/月に減少します(約92%の削減)。所得が3,000万VND/月の場合、納税額は968,000 VNDから258,000 VND/月に減少します(約73%の削減)。

財務省の試算によると、選択肢1に従って税率を調整すると予算収入が7兆1,200億ドン減少し、選択肢2に従って調整すると8兆7,400億ドン減少する。そのため、財務省は政府に対し、選択肢2の実施を勧告した。

出典: https://vietnamnet.vn/bieu-thue-thu-nhap-ca-nhan-chi-con-5-bac-thue-suat-cao-nhat-35-2439467.html

![[写真] 深海の砂の堆積物、古代木造船アンバン号が再び埋もれる危機に](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763033175715_ndo_br_thuyen-1-jpg.webp)

![ドンナイ省一村一品制への移行:[第3条] 観光と一村一品制製品の消費の連携](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

コメント (0)