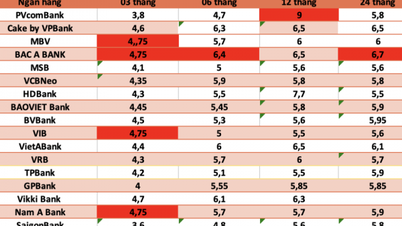

|

具体的には、2025年9月末までに経済組織(企業)の預金残高は835億ドンに達した。2025年7月に急減した後、8月と9月には374兆ドンに増加した。2025年9月末までの企業預金の伸び率は8.91%に達した。

住宅預金は8月と9月は増加率が鈍化したものの、それでも7.83兆ドンと過去最高を記録し、年初比10.9%増となりました。2025年9月末までに、住宅預金は年初比767兆ドン増加しました(8月と9月だけでも7月末比84兆ドン増加しました)。

支払い手段の総額(マネーサプライ)もそれに応じて増加し、9月末には2,000億VND近くに達し、年初と比べて11.53%増加した。

ベトナム国家銀行によると、2025年9月末までにシステム全体の総信用残高は13.86%増加し、1,778億ドンに達した。つまり、今年の最初の9ヶ月間で、資本動員額は未払い信用残高を16億ドン下回ったことになる。

首相が国立銀行に対し、2026年から信用成長上限の撤廃を試験的に実施するよう指示している状況において、信用が資本動員よりも速く増加しているという事実は、いくらかの懸念を引き起こしている。

投資電子新聞Baodautu.vnに寄稿したトラン・ゴック・トー教授(ホーチミン市経済大学)は、3つの疑問を提起しました。第一に、名目成長と引き換えに銀行融資への依存をどの程度まで許容できるのか?第二に、現在の信用配分構造は長期的な生産性基盤を支えているのか、それとも損なっているのか?第三に、長期的なOMOとインターバンク市場への依存度の高まりは、新たな常態と見なすべきか、それとも調整の兆候と見なすべきか?

トラン・ゴック・トー教授によると、表面的には、信用の増加、LDR(銀行の動員資本に対する信用残高比率)の上昇、銀行収益の改善、柔軟なOMO、そして高いGDP成長は明るい兆候である。しかし、より深いレベルでは、これらの兆候は、資本基盤が信用規模よりも薄く、資産配分構造が依然として不動産資産に偏っており、中期的な流動性を支える上での中央銀行の役割が増大していることも示している。

これは警告でもなければ、リスクが限界点に近づいているという表明でもありません。これは、信用を15%増やすべきか18%増やすべきかについて議論を深めるよりも、おそらくより重要な問題は、新たな信用1ドル当たりが実際に経済にどれだけの実質的な生産性をもたらし、どれだけの信用が古いボトルネックに対処するための時間稼ぎにひっそりと使われているか、という点にあるのではないかという示唆です。

もし今後数年間の答えが後者であれば、今日の流動性逼迫は、成長の質に関するより大きな問題の兆候に過ぎないのかもしれません。システムがこの信用ブームを資本の再配分と生産性向上に活用すれば、現在の数字は必要な変化と見なされるでしょう。それは、信用チャネルを短期的な困難を乗り越えるための一時的な橋渡しとして使うのか、それとも将来の成長軌道の長期的な基盤として使うのか、私たちがどのように選択するかにかかっています。

出典: https://baodautu.vn/chenh-lech-huy-dong-va-cho-vay-da-vuot-16-trieu-ty-dong-d444642.html

![[写真] ラオス建国記念日50周年を祝うパレード](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[写真] ケオパゴダにある約400年前の宝物、トゥエットソン像を拝む](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[インフォグラフィック] 「クアンチュン作戦」の3つのタイムライン](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/04/1764800248456_fb_ava-2.jpeg)

コメント (0)