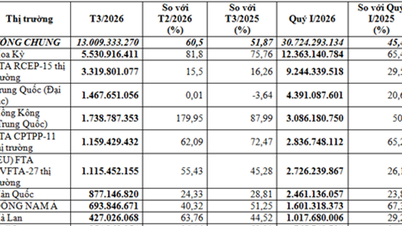

成長の原動力

ヴィンユニ大学の政策研究部長であるグエン・トゥ・アイン博士によると、年間10%以上の経済成長目標を達成するには、今後5年間で経済の信用規模を倍増させる必要がある。具体的には、実質GDP成長率が10%に達し、さらに約3%のインフレ率を加味すると、名目成長率は約13%になると同博士は試算している。この水準を達成するには、信用成長率を少なくとも年間15%、つまり名目GDP成長率より約2パーセントポイント高い水準にする必要がある。

その数字は、銀行システムが今後も資本の流れの主要な経路であり続け、経済に「生命線」を注入する上で極めて重要な役割を果たすことを明確に示している。「明らかに、経済における銀行システムの役割は極めて重要である」とグエン・トゥ・アイン博士は強調した。

この専門家によると、ベトナムは依然として「銀行中心型」経済であり、資本供給を主に銀行に依存している。東アジア諸国の傾向に倣い、このモデルは少なくとも今後15年間は継続する可能性が高い。たとえ資本市場(株式市場、社債市場など)が発展したとしても、銀行は長期資本の提供と経済リスク管理において依然として優位性を維持するだろう。

これは金融業界の性質に起因する。資本市場では投資家自身がリスクを評価・管理する必要があるが、制度的・法的枠組みがまだ発展途上にある現状ではこれは容易ではない。一方、銀行は情報の収集・処理、信用リスク管理を専門とする機関である。 デジタル技術の発展に伴い、銀行はビッグデータへのアクセス、コスト最適化、そしてより幅広いステークホルダーへの資本提供の拡大をますます容易にしている。したがって、銀行は効率的な資本の流れの経路であるだけでなく、経済におけるリスク管理の経路でもあるのだ。

銀行の中心的な役割について同様の見解を持つメイバンク証券ベトナムの分析ディレクター、クアン・チョン・タイン氏は、ベトナムにおける企業向け融資の潜在力は依然として非常に大きいと考えている。現在、ベトナムの信用供与対GDP比率は約134%であり、そのうち新規企業向け融資はGDPの80%未満にとどまっており、類似の経済圏と比較してかなり健全な水準にある。

クアン・チョン・タイン氏によると、2013年から2022年にかけては、個人消費、住宅購入、自動車購入などを対象とした個人向け融資が急増した。しかし、2022年以降は、マクロ経済環境の不安定化と個人向け融資需要の減速に伴い、信用供与の流れは法人向けへと大きくシフトした。2024年以降は、法人向け融資が信用成長の主要な原動力となっており、タイン氏はこれが正しい方向性だと考えている。

投資全体の構造もこの傾向を反映している。タン氏は統計を引用し、2020年から2024年の期間における総投資額は約6,820億米ドルに達し、製造業が最大の割合を占めていると述べた。製造業投資において外国直接投資(FDI)が依然として支配的なシェアを占めているものの(主に国際銀行からの借入)、残りの44%の投資資金は国内銀行からのものである。特に、3つの国有商業銀行(VietinBank、Vietcombank、 BIDV )が市場シェアの最大60%を占めており、株式会社銀行の余地を狭め、リテールバンキング部門の強化を迫っている。しかし、力強い経済成長局面においては、企業向け融資、特に民間企業向け融資は、拡大の論理的な方向性となるだろう。

開発の方向性は、インフラとエネルギーに由来する。

クアン・チョン・タイン氏は、短期的にはインフラとエネルギーの2つのセクターが銀行の資本流入の新たな原動力になる可能性があると考えている。財務省の試算によると、ベトナムが年間10%のGDP成長率目標を達成するには、今後5年間で総額約1兆4000億米ドル、年間2800億米ドルの投資が必要となる。このうち、海外直接投資(FDI)は約240億~300億米ドルに過ぎず、年間2500億米ドル以上は政府や民間企業を含む国内セクターから調達する必要がある。

政府は現在、インフラおよびエネルギー投資への民間セクターの参加を強く奨励している。「この市場は拡大しており、民間企業の参加レベルも上昇している」とタン氏は述べた。民間企業が参加する場合、企業がプロジェクトを実行する能力を示せば、銀行も喜んで協力する。これは、銀行と民間セクターが経済のための効率的な「資本循環」を構築する機会となる。

全体的な観点から見ると、両専門家は、中長期的に見て銀行がベトナムの主要な資金源であり続けるという点で意見が一致している。しかし、これは資本市場を軽視すべきという意味ではない。むしろ、特に生産、インフラ、エネルギー分野における資本需要が急増している状況においては、銀行システムへの負担を軽減するための並行的な発展戦略が必要である。

法的枠組みの改善、コーポレートガバナンス能力の強化、情報透明性の確保、そして投資家の信頼醸成は、資本市場が銀行システムの延長線上にあるための前提条件となるだろう。

ベトナム経済の新たな局面における資本流入経路の発展には、銀行の中心的な役割と資本市場の台頭とのバランスが不可欠である。グエン・トゥ・アイン博士は、銀行は少なくとも今後15年間はベトナムの経済資本の流れの「基盤」であり続けるだろうと断言し、クアン・チョン・タイン氏は、特に製造業、インフラ、エネルギー分野における企業向け融資の余地は依然として大きいと指摘した。

資本の流れが調和的に発展すれば、ベトナムは持続可能かつバランスの取れた方法で年間10%の成長という目標を確実に達成し、新たな発展段階に備えた安全で柔軟な金融システムを構築することができるだろう。

出典:https://baotintuc.vn/kinh-te/don-bay-von-cho-tang-truong-20251116085922996.htm

コメント (0)