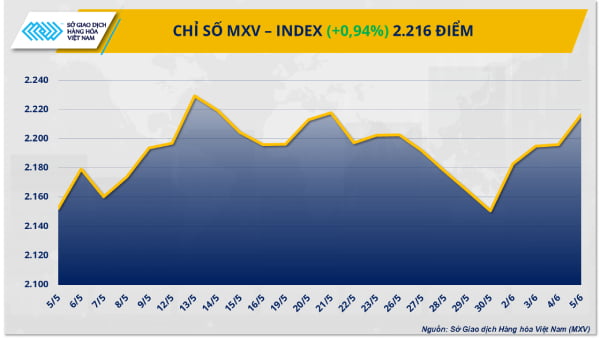

ベトナム商品取引所(MXV)によると、先週末の取引終了時点でMXV指数は3.6%急上昇し、5営業日連続の上昇を経て2,228ポイントに達した。投資キャッシュフローが原材料市場に戻っていることが明確に示され、特にエネルギー分野では5商品すべてが5~6%の大幅な上昇を記録した。同グループの価格変動を示すエネルギー指数MXV指数は6%以上上昇し、市場全体の回復を牽引する原動力となった。

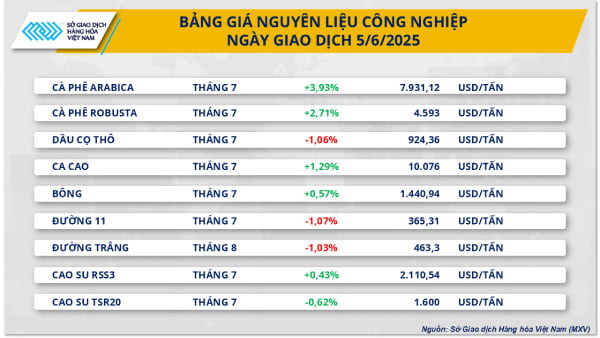

エネルギーグループの上昇とは対照的に、工業原料市場では砂糖価格が引き続き大幅に下落し、4週連続で下落した。

OPECプラスの増産にもかかわらず原油価格が上昇

6月2日から6日までの取引週、エネルギー市場は購買力の動向が明確に優勢でした。ブレント原油価格は前週比5.88%上昇し、1バレル66.47ドルに達しました。一方、WTI原油価格は6.23%上昇し、1バレル64.58ドルに達しました。この上昇は、OPEC+による増産継続の発表に対する投資家の懸念にもかかわらず発生しました。

具体的には、5月31日に主要8カ国による会合が開催され、OPECプラスは7月の生産量を日量41万1000バレル増産することを正式に発表しました。これにより、同グループは3ヶ月連続で供給量を拡大することになります。この動きは、世界市場における供給過剰リスクを背景に、原油価格に下落圧力をかけると予想されます。

しかし、市場の動向はこうした懸念を完全には反映しませんでした。今週最初の取引では、原油価格は急落しなかったどころか、主要原油と原油の両方で3%近く上昇しました。専門家の分析によると、この上昇の理由は、市場が当初、生産量の増加がさらに大きくなると予想していたことにあります。しかし、現実は予想を上回りませんでした。

地政学的要因に加え、カナダとベネズエラからの供給途絶への懸念も買い圧力に寄与した。バークレイズやゴールドマン・サックスといった大手金融機関は、夏場、特に米国市場で原油需要が増加する傾向があるため、OPECプラスは8月も増産を継続する可能性があると指摘した。

米国からの情報も、原油価格の上昇傾向を裏付けています。具体的には、米国石油協会(API)のデータによると、5月30日までの週に米国の商業用原油在庫は330万バレル減少しました。同時に、米国エネルギー情報局(EIA)は、さらに急激な減少を記録し、最大430万バレルとなりました。どちらの数字も、当初の市場予想である約100万バレルを大きく上回りました。

さらに、S&Pグローバルは5月の米国経済に関する重要なPMI指数を相次いで発表し、回復の兆しが見られました。製造業、サービス業、複合セクターの3つのPMI指数はすべて上昇し、中でもサービス業PMIと複合セクターPMIは市場予想を大きく上回り、サービス業および経済全体の明確な改善を反映しています。同時に、米国の貿易収支もプラスに転じ、4月の貿易赤字は前月比で半分以上減少しました。

砂糖価格は供給過剰圧力により引き続き下落している

一方、工業原料は引き続き下落圧力にさらされている。砂糖価格は供給過剰と需要減退により4週連続で下落した。

具体的には、砂糖11の価格は先週末比3.28%下落し、1トンあたり363米ドルと、約4年ぶりの安値となりました。白砂糖も2.28%下落し、1トンあたり465米ドルで取引を終えました。

米国農務省(USDA)が発表した2025~2026年作物年度の世界砂糖需給報告書によると、世界の砂糖余剰は前作物年度比で2倍以上の1,140万トンに達すると予想されています。この増加は主に、ブラジル、タイ、中国などの主要生産国における安定した生産量によるものです。特にインドでは、好天とサトウキビ栽培面積の拡大により、砂糖生産量が25%という驚異的な伸びを示しました。

一方、ブラジルの砂糖輸出は堅調に推移し、6月4日までの週には積荷待ちの船舶数が85隻から88隻に増加しました。しかしながら、5月の同国の砂糖輸出量はわずか225万トンで、前年同期比19.6%減少しました。主な要因は、4月下旬から5月上旬にかけて続いた雨天により、収穫と輸出が減速したことです。

天候面では、インドにおけるモンスーンの早期到来が市場に影響を与え続けています。これにより、インドおよび他の東南アジア諸国における今後のサトウキビ収穫に対する期待が高まっています。しかしながら、モンスーンはここ1週間中断しており、来週には再び到来すると予想されているため、砂糖市場には予測不能な要因が多く残されています。

出典: https://doanhnghiepvn.vn/kinh-te/dong-tien-dau-tu-tro-lai-thi-truong-hang-hoa-the-gioi/20250609101147897

コメント (0)