マサンは、不動産投資や短期投機などの資産取引行為を一切行わず、強力なキャッシュフローを生み出す事業活動に注力しています。

ベトナムのような発展途上国で持続的に成長するには、強力なキャッシュフローを生み出す事業活動を構築する必要がある。マサンは最近発表した2023年度年次報告書の中で、サステナビリティ志向の事業運営の「秘訣」を明らかにした。

オンラインからオフラインへ(O2)マサングループコーポレーション(MSN)の2023年度年次報告書によると、同社は不動産投資などの資産取引や短期的な投機活動には関与しておらず、成長の潜在力が高く、民間

経済部門で実証された効果的なビジネスモデルで、大規模企業の構築につながる可能性のある分野にのみ参入している。そのため、マサンは消費財を重点分野と位置付けている。

マサンの公式:支出の増加 + ネットワークの成長 = 長期的な市場シェアの成長

実際、これはマサンと、ベトナム経済における「リーディングクレーン」と呼ばれる多業種企業との大きな違いとも言えます。なぜなら、これらの企業の多くは不動産セクターと関連しているか、資産取引や投機に関与しているからです。不動産との直接的または間接的なつながりは、依然として基礎資源が最大の価値と最大の資産である経済において、民間企業の発展過程において避けられない特徴と考えられています。また、マサンのレポートによると、消費者のポジショニングを重視し、新たな消費者セクターやカテゴリーへの参入には投資と規模拡大のための時間が必要ですが、マサンはO2消費者エコシステム(オンラインからオフラインまで)を構築することが、持続的な成長とキャッシュフロー創出を確保する最良の方法だと考えています。そして、The CrownXは、ベトナムの消費の成長見通しとともに、利益を何倍にも増やす要因となるという野心を持って構築されています。記録されているように、マサンが消費者セクターで示したキャッシュフローは非常に良好です。まず、キャッシュフローはFMCGブランドです。 The CrownXのFMCC事業部門であるMasan Consumer(MCH)は、強力なブランド、新製品開発力、優れた運営能力により、景気循環やインフレ環境において高い利益率と持続可能なキャッシュフローを生み出しています。2023年度、MCHはほとんどの製品ラインで2桁成長を遂げ、税引後純利益が前年比31%増の7兆1,950億ドンに達し、粗利益率は過去最高の44.9%に上昇しました。2023年のEPSは1株当たり9,888ドンに達し、2022年のEPS 7,612ドンと比較して大幅に増加しました。しかし、ベトナムでは消費者の高まるニーズを満たすための必然的なトレンドとしてモダンリテールが力強く成長しており、Masanは、ブランドメーカーからモダンリテーラー(「MT」)が市場での地位を強化するにつれて、利益率が徐々に移行すると予測しています。消費者に直接サービスを提供してショッピング体験を向上させることに加え、Masan は小売部門に参入して消費者バリュー チェーンにおける利益のより大きなシェアを獲得しています。これは、2020年末に

VingroupからVinmartシステムを買収して以来、Wincommerceが事業を加速させている基盤と言えるでしょう。Masanは2020年末から収益向上とモダンリテールの拡大戦略を推進し、EBITDAマージンを2019年のマイナス7%から2023年にはプラス2%へと改善するという大きな前進を記録しています。Masanは、「この変化は、小売ネットワークの合理化、サプライヤーとのパートナーシップ強化、オペレーションの改善(店舗レベルからサプライチェーンに至るまでの調整)、新店舗モデルの導入(都市部顧客向けWIN、地方顧客向けWinMart+ Rural)、そして新会員プログラムの導入といった一連の取り組みによるものです。それ以来、Masanは様々な店舗モデルにおいて店舗単位あたりの経済効率を最高レベルまで高め、全国展開することで多くの顧客層にサービスを提供してきました。2023年第4四半期に初めて税引後純利益が黒字化したことで、WCMが持続的かつ収益性の高いネットワーク拡大を実現するための強固な基盤が築かれました」と述べています。マサン氏によると、収益性の高いO2ビジネスモデルにおいて、強力なオフライン小売チェーンは、オンラインやその他のデジタルメディアで消費者に効果的にサービスを提供する上で重要な要素です。オフラインで消費者ニーズに適切に対応し、テクノロジーを基盤とした消費者インフラを構築することで効率性を向上させ、WiNメンバーシッププログラムを通じて消費者をデジタル化することで、マサンはオンラインビジネスセグメントをより持続的に活用することができます。「このモデルは、eコマースの急速な成長にもかかわらず、小売活動の約90%が依然として実店舗で行われているベトナム市場に特に適しています」とマサン氏は述べています。マサンは、名声あるモデルを構築するには、ブランド認知度を高め、プロモーションで顧客を引き付けるための投資、そしてサプライチェーンインフラ構築のための資本コストが必要であることも強調しました。マサンは、POL戦略(オフラインチャネルを起点とする)とWINメンバーシッププログラムを備えた完全に統合されたO2プラットフォームを開発することで、顧客を引き付け、頻繁な買い物、利便性の向上、パーソナライズされたサービスを提供することを目指しています。これらはすべて、データと顧客理解による不可欠なサポートです。シンガポールに拠点を置くTrusting SocialとLogistics Company Supraは、この不可欠な「ピース」であると認識されています。

資本の誘致と継続的な消費者投資へのアクセス2023年、マサンはEBITDAが13兆3,430億ドン、連結現金および現金同等物(短期預金などの短期利付投資を含む)が16兆9,190億ドンとなった。生活必需品を中心とした事業を展開するマサンは、安定したキャッシュフローを生み出し、大手国際金融機関を引き付ける数少ない大規模企業の一つである。同社は、ベトナムの資本市場、特に債券市場が引き続き厳しい状況になると予想される2024年に満期を迎えるベトナムドン建て債券の償還に十分な資本を準備していると述べた。

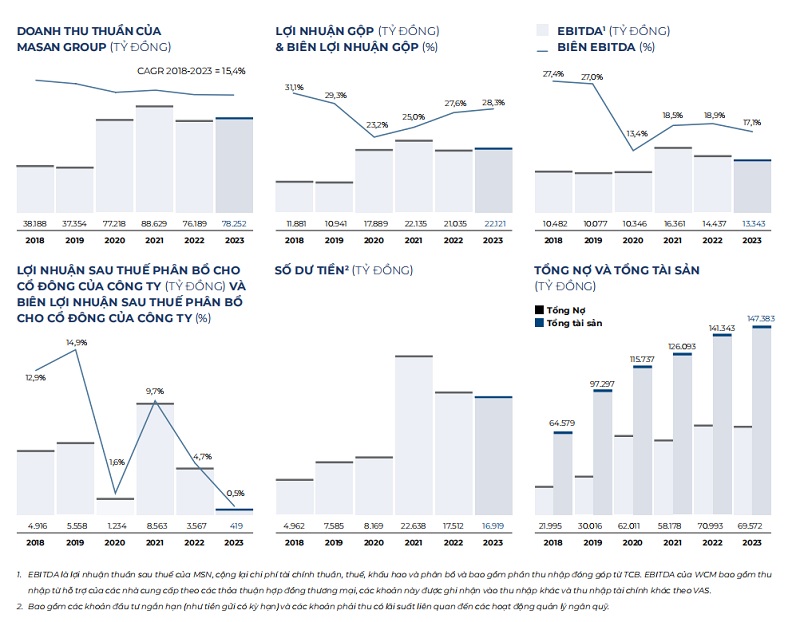

2023年度の財務実績。(出典:Masan Annual Report 2023)

これに先立ち、2023年第4四半期には、資産規模約1,800億ドルの大手プライベートエクイティファンドであるベインキャピタルが、マサングループと2億5,000万ドルの投資契約を締結しました。この取引は2024年上半期に完了する予定で、調達した資金は、マサンのバランスシート管理の柔軟性向上と、消費者向け事業への投資に役立てられます。マサンは、戦略的行動を通じて、バランスシートの最適化、利息費用の削減、負債の削減を継続することを目指しています。債券に関しては、2023年末までに、年内に償還期限を迎える債券債務23兆5,000億ドン(約10億ドル)超のうち、マサンは2023年の償還義務をほぼ完了しており、2024年償還期限の債券総額は約6兆ドンにとどまります。年末近くに行われた投資家との会合で、同グループのCEOであるダニー・レ氏も、マサンの債券債務はもはやほとんど懸念材料ではないと述べました。一方、ベインキャピタルによる今回の投資は、まもなく完了する見込みで、マサンの財務レバレッジの削減とバランスシートの最適化に貢献する。同時に、グループは他の関係者とも交渉を進めており、投資資本総額を5億米ドルまで増額する可能性もある。マサンが4月25日に開催予定の2024年度定時株主総会で提出予定の資料によると、グループの売上高は84兆ドンから90兆ドンの範囲で、それぞれ7.3%から15%増加する計画となっている。税引後利益は2兆2,500億ドンから4兆200億ドンの範囲と予想され、2023年の実績と比較して31%から115%増加する見込みです。マサンは2024年には配当金を支払わないと予想されています。BVSCリサーチは、2024年のマサンの見通しを評価し、マサンコンシューマーとウィンコマースを含むコアコンシューマーセグメントは、2021~2023年の期間のわずか9%と比較して、2023~2025年の期間の税引前利益(EBIT)の複合年間成長率(CARG)が20.8%に達する時点で、徐々に効率化の段階に達すると予測しています。同時に、消費者需要の回復と支払利息の減少が期待されます。 BVSCリサーチによると、マサンにとって財務上のプレッシャーという点で最も困難な時期は過ぎ、消費者向け事業セグメントの安定と支払利息の減少により、同社の利益は力強く回復し、2024年には株価にプラスのモメンタムを生み出すだろう。BVSCはまた、ベトナム株式市場の今後のアップグレードストーリーにおいて、MSN株が他の多くの優良株と共にキャッシュフローを引き付ける可能性があると強調した。市場では、4月17日の取引でMSN株は1.06%上昇し、1株あたり約66,800ドンで取引された。これは大幅な割引があると評価され、魅力的な価格帯に近づいている優良株の1つである。2024年の最初の3か月で、MSN株の市場価格は約20%急上昇し、四半期取引のピークは1株あたり約80,000ドンに達し、MSNの時価総額は調整前で44億米ドルを超えた。

コメント (0)